Разница между номинальной и реальной процентной ставкой

Процентные ставки являются очень важной частью финансовых инструментов и финансовой отрасли в целом. Они помогают инвесторам и финансовым менеджерам принять решение в выборе правильных инструментов для их потребностей и профиля риска. Но простого анализа процентных ставок будет недостаточно для долгосрочных инвестиций, поскольку инфляция также играет в этом важную роль. По этой причине у нас есть два типа процентных ставок: номинальные процентные ставки и реальные процентные ставки. Давайте углубимся и поймем как номинальные, так и реальные процентные ставки.

Номинальные процентные ставки

Номинальные процентные ставки - это норма прибыли, которую инвестор или заемщик получит или должен будет заплатить на рынке без какой-либо корректировки на инфляцию. Например, процентная ставка по банковским счетам, облигациям, кредитам и т. Д. - это номинальные процентные ставки. Это действительно легко понять, например: если вы внесли 100 долларов на свой банковский счет и ваш банк предлагает 5% годовых, у вас к концу счета будет 105 долларов (100 + 0, 05 * 100). год. Точно так же, если вы одолжили кому-то 100 долларов, а он взимает 3%, вы должны выплатить 103 доллара в конце года.

Реальные процентные ставки

Номинальный интерес довольно прост для понимания. Но когда мы видим влияние инфляции, все становится более интересным. Продолжая приведенный выше пример, внесение денег в банк даст нам 5%, и мы заработаем 5%. Но если инфляция составляет 3% в год, это означает, что товары и услуги, которые мы можем купить, скажем, за 100 долларов, мы должны сейчас заплатить 103 доллара за то же количество товаров и услуг. Таким образом, мы заработали всего 2 доллара (5 - 3 доллара). Таким образом, реальные процентные ставки дают реальную картину покупательской способности потребителя.

Сравнение номинальных и реальных процентных ставок в соотношении лицом к лицу (инфографика)

Ниже приведены 6 основных различий между номинальными и реальными процентными ставками.

Ключевые различия между номинальными и реальными процентными ставками

Хотя обе номинальные и реальные процентные ставки дают нам представление о том, что мы можем заработать на инвестициях или что нам нужно платить, если мы возьмем какой-либо кредит; давайте обсудим некоторые основные различия между номинальными и реальными процентными ставками.

- Как обсуждалось ранее, номинальная процентная ставка - это рыночная ставка дохода / процента, которая будет получена / начислена клиенту, в то время как реальная процентная ставка - это эффективная ставка, которую реализует инвестор.

- Номинальная процентная ставка не влияет на уровень инфляции, в то время как реальная процентная ставка рассчитывается после устранения эффекта инфляции.

- Процентные ставки в банках, проценты по кредитам и т. Д. Являются номинальными процентными ставками. Реальные процентные ставки в основном получены из номинальных ставок.

- Реальная процентная ставка в основном основана на принципе временной стоимости денег, инфляции и т. Д., Которые будут со временем непрерывно менять стоимость денег, и этот эффект будет отражаться в реальных ставках. Никаких таких корректировок не происходит в номинальных ставках.

- Номинальная ставка не может быть отрицательной и может снижаться только до 0%, тогда как реальная ставка может быть отрицательной. Например: если номинальная ставка на рынке составляет 3%, а сама инфляция составляет 5%, фактически инвестор потеряет деньги и будет иметь отрицательную реальную процентную ставку.

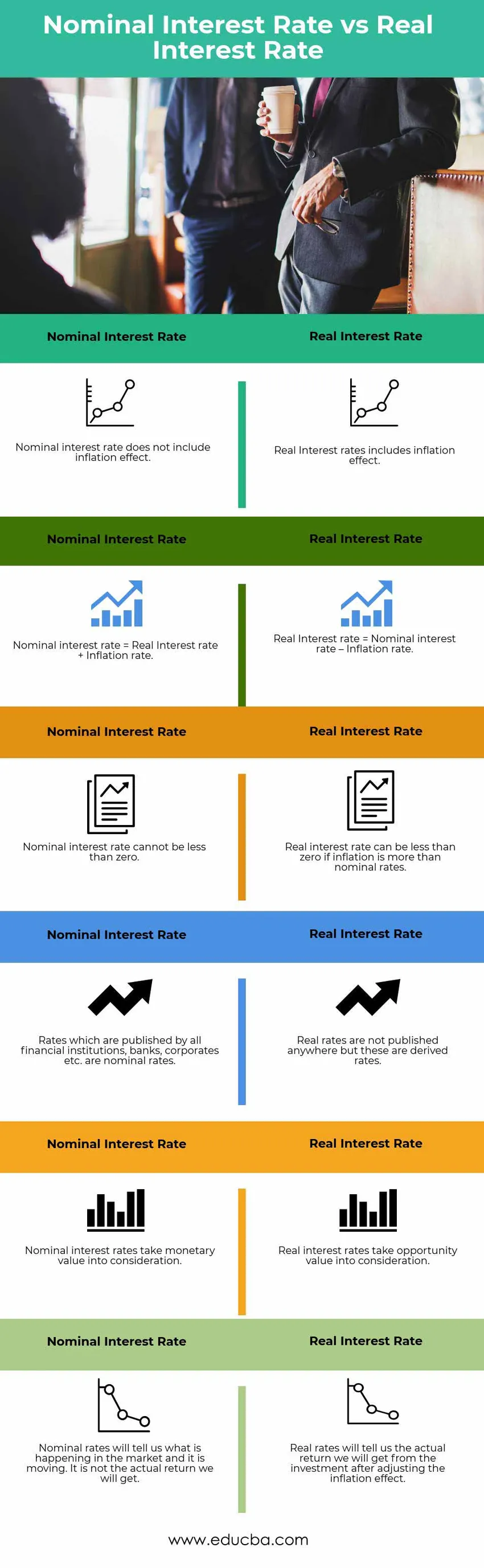

Таблица сравнения номинальных и реальных процентных ставок

Давайте посмотрим на 6 лучших Сравнение между номинальными и реальными процентными ставками

|

Номинальная процентная ставка |

Реальная процентная ставка |

| Номинальная процентная ставка не включает инфляционный эффект | Реальные процентные ставки включают эффект инфляции |

| Номинальная процентная ставка = реальная процентная ставка + инфляция | Реальная процентная ставка = Номинальная процентная ставка - Уровень инфляции |

| Номинальная процентная ставка не может быть меньше нуля | Реальная процентная ставка может быть меньше нуля, если инфляция больше номинальной |

| Тарифы, которые публикуются всеми финансовыми учреждениями, банками, корпорациями и т. Д., Являются номинальными. | Реальные ставки нигде не публикуются, но являются производными |

| Номинальные процентные ставки учитывают денежную стоимость | Реальные процентные ставки учитывают ценность возможностей |

| Номинальные ставки скажут нам, что происходит на рынке, и он движется. Это не фактическое возвращение, которое мы получим. | Реальные ставки покажут нам фактическую прибыль, которую мы получим от инвестиций после корректировки эффекта инфляции. |

Вывод - номинальные и реальные процентные ставки

Номинальные процентные ставки являются инструментами, присутствующими на рынке, для определения возврата инвестиций или стоимости заемных средств. Все финансовые учреждения, банки, корпорации и т. Д. Указывают номинальные процентные ставки. Но в реальной жизни реальная процентная ставка играет более важную роль, чем номинальная. Реальная процентная ставка дает нам относительно более четкую и реальную картину реальной суммы денег / прибыли, которую можно заработать на своих инвестициях с течением времени. Это также информирует заемщика о фактических расходах, которые он должен нести при получении кредита. Реальные процентные ставки могут помочь в решении, когда возвращать ссуду; выгодно ли платить раньше или продолжать, как есть. Таким образом, в двух словах, инвесторы должны следить за обеими номинальными и реальными процентными ставками. Номинальные процентные ставки скажут ему, что преобладает на рынке и как рынок движется. Реальные ставки покажут ему, какую реальную прибыль он может получить от рынка, чтобы вырастить свой капитал.

Рекомендуемые статьи

Это было руководство к разнице между номинальными и реальными процентными ставками. Здесь мы также обсудим ключевые различия между номинальной и реальной процентной ставкой с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше.

- Квалифицированные против обычных дивидендов.

- Сравнение акций с акциями.

- Различия между кредитами и авансами.

- Акции против долговых обязательств

- Интерес против Дивидендов | 8 главных отличий, которые вы должны знать