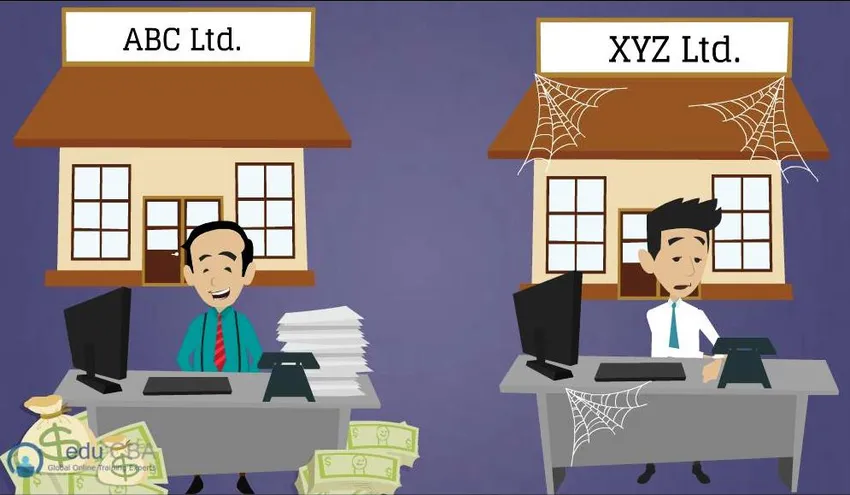

На изображении выше вы видите двух человек, г-н Дейв, который управляет ABC Ltd., и г-н Стив, который является владельцем XYZ Ltd. Позвольте мне задать вам этот вопрос, учитывая вариант из двух компаний, который будет нравится покупать? я

конечно, это не так сложно, и вы бы пошли на покупку ABC Ltd. Причина очень проста: кажется, что Mr. Steve's XYZ Ltd. полностью разорился, и, конечно, вы не хотели бы иметь компанию, которая не может обеспечить возврат ваших инвестиций., Таким образом, решение было довольно простым здесь. Но когда дело доходит до реальной ситуации, когда компания решает купить другую, существуют различные соображения, которые делают сделку выгодной.

Поскольку название подразумевает выкуп заемных средств, используется финансовый рычаг или долг в качестве основного элемента в приобретении. Проще говоря, LBO относится к поглощению компании при использовании в основном долга для покупки компании. Задолженность привлекается с сохранением активов целевой компании в качестве обеспечения, а также поток денежных средств приобретенной фирмы используется для погашения задолженности. LBO работает над ожиданием того, что прибыль, полученная от покупки, будет больше, чем проценты, выплачиваемые по долгу. Следовательно, покупатель сможет получать хорошую прибыль, вкладывая лишь небольшую часть своего собственного капитала. Инвесторы или покупатели, как они говорят, обычно продают фирму через четыре-семь лет с момента ее покупки и выхода из нее с прибылью. Так обычно работает LBO.

Покупки с использованием кредитного плеча (LBO) стали обычным явлением, когда речь заходит о приобретении частных фирм. Более того, это стало стандартной практикой в индустрии прямых инвестиций. Оглядываясь в прошлое, ЛБО начал приобретать известность в 1980-х годах. С тех пор эта отрасль значительно развивалась, и теперь тысячи компаний покупают каждый год. В этой статье «Что делает хороший выкуп кредитного плеча» обсуждаются различные факторы, которые учитываются до заключения сделки по выкупу кредитного плеча.

Что делает хороший выкуп рычагов - характеристики

Для того чтобы заключить сделку с LBO, требуется опыт, доверие к средствам и доверие к источникам финансирования. Но это происходит позже, что требуется в первую очередь, это хороший кандидат LBO. Любая компания не может рассматриваться в качестве жизнеспособной цели LBO, есть определенные особенности, которые делают компанию единой. Когда спонсор оценивает потенциального кандидата в LBO, они сосредотачиваются на его ключевых сильных сторонах и областях риска. Обычно эти LBO являются неэффективными подразделениями компании, компаниями, которые находятся на фрагментированных рынках, которые требуют новой стратегии, или проблемной компанией, которая требует переворота. Независимо от ситуации, то, что делает хороший выкуп левереджа, вращается вокруг основной цели - способности погасить долг, использованный для покупки фирмы, с помощью денежного потока целевой фирмы. Исходя из этого, есть несколько особенностей хорошего выкупа с использованием заемных средств (LBO), о которых сейчас и пойдет речь.

Рекомендуемые курсы

- Курсы по коммерческому банкингу

- Курс онлайн налогообложения

- Полный курс по экономике здравоохранения

- Профессиональное обучение основам банковского дела

Стабильный и предсказуемый денежный поток

Для потенциального кандидата LBO очень важно иметь стабильный и предсказуемый денежный поток с учетом структуры капитала с высокой долей заемных средств. Особенно, когда речь идет о транзакции LBO, свободный денежный поток считается королем. Что такое свободный денежный поток? Это денежные средства, которые организация может генерировать сверх текущих требований. Это указывает на то, что предприятие сможет выплачивать свои процентные платежи по долгу, и, следовательно, фирме будет проще получить кредит, а также, что оно останется платежеспособным в случае спада или спада. Кандидат в LBO считается привлекательным, когда характеристики бизнеса показывают устойчивый и здоровый денежный поток. Такие показатели, как бизнес на зрелых рынках, постоянный покупательский спрос, долгосрочные контракты на продажу и сильное присутствие бренда - все это свидетельствует о стабильном генерировании денежных потоков. Денежные потоки прогнозируются и учитывают историческую нестабильность и будущие условия для обеспечения денежных потоков в сложных сценариях.

Сильная структура активов

Если бизнес имеет сильную структуру активов, которая включает материальные активы, это может помочь в получении дешевых кредитов, используя их в качестве обеспечения. Эти обеспечения включают текущие активы, такие как товарно-материальные запасы и денежные средства, а также твердые активы, такие как имущество, заводы / фабрики и оборудование. Бизнес может получить низкопроцентное финансирование, которое потребует меньше денег для погашения кредитов. Таким образом, уравнение простое: чем ценнее и обильнее активы, тем более доступным и дешевым будет долг. Сильная структура активов также будет препятствовать новым участникам рынка, поскольку это потребует капиталовложений такого уровня., Также наличие активов увеличивает склонность спонсора к предоставлению долга, поскольку в случае возможного банкротства сумма кредита может быть возмещена.

Потенциал для повышения эффективности

Хотя желательно, чтобы кандидат LBO имел надежную бизнес-модель, спонсоры ищут возможности, которые могли бы повысить эффективность целей и привести к снижению затрат. Сокращение расходов высвободит денежные средства, способствующие досрочному погашению долга. Различные меры, такие как сокращение корпоративных расходов, рационализация бизнес-операций и цепочки поставок, выполнение в другой информационной системе управления, поиск новых поставщиков и клиентов, могут помочь снизить затраты и эффективно улучшить бизнес. На этапе комплексной проверки эти факторы принимаются во внимание, чтобы обеспечить создание ценности для целевого кандидата LBO.

Требования к минимальным капитальным затратам (капитальным затратам)

Основной целью покупателя является погашение долга, поэтому они не захотят делать большие капитальные вложения, чтобы бизнес продолжал расти. Покупатель не хочет делать большие денежные затраты, чтобы поддерживать работу и развитие компании, но погасить долг как можно раньше. В ситуациях, когда имеет место высокий уровень капитальных затрат, он потребляет денежные средства, которые в противном случае использовались бы для выплаты процентов и основной суммы долга. Кроме того, их необходимо провести дифференциацию на стадии должной осмотрительности между видами Capex, а именно. Обслуживание Capex, которое требуется для ведения бизнеса, а также рост Capex, необходимый для расширения существующих бизнес-операций. Знание этих факторов заранее поможет в планировании оттока денежных средств.

Чистый баланс с низкой задолженностью

Целевая компания с низким уровнем долга будет означать несколько обязательств по погашению кредитов. Если у компании уже есть задолженность на балансе, сделка будет рискованной, так как уже есть отток денежных средств. Эта ситуация усложнит получение большего долга, что является требованием для выкупа с использованием заемных средств. Поэтому для хорошего выкупа с использованием заемных средств существует требование кандидата с отсутствующей или малой существующей задолженностью, с тем чтобы денежные потоки можно было в первую очередь использовать для погашения основной суммы и процентов по причитающейся задолженности.

Сильная рыночная позиция и конкурентное преимущество

Важно ли, чтобы у целевого бизнеса были продукты, которые хорошо зарекомендовали себя на рынке и продолжают генерировать денежный поток для поддержания хорошей позиции на рынке. Это гарантирует, что целевая компания не будет затронута после LBO и сделает денежные потоки менее подверженными рискам. Факторами, отражающими сильные позиции на рынке, могут быть укоренившиеся отношения с клиентами, продукты и услуги высшего качества, хорошее название и узнаваемость бренда, подходящая структура затрат, экономия за счет масштаба и т. Д. На основании этих факторов спонсор и покупатель решат, будет ли цель иметь безопасное положение на рынке.

Продажа активов

К оборотным активам относятся оборудование, машины, земля и т. Д., Которые являются дополнительным средством для покупателей в сборе денежных средств в случае, если денежные потоки для погашения долгов находятся под угрозой. Подобно активам, продавец может продать инвестиции, непрофильные бизнес-подразделения и дочерние компании, чтобы быстро заработать деньги. Эти деньги также могут быть использованы для реинвестирования с новыми стратегическими целями. Но, конечно, следует учитывать, что такие инвестиции и активы не должны вносить значительный вклад в доход компании.

Продажа активов

Компании, которые являются частью устоявшихся и определенных рынков, считаются более благоприятными для сделки LBO, чем компании, принадлежащие новым рынкам. Стабильность играет важную роль, поскольку существует предсказуемый спрос и выручка, которые служат барьером для потенциального выхода на рынок, что свидетельствует о бесперебойных денежных потоках.

Бизнес с проверенным менеджментом

Компании с хорошей управленческой командой являются очень привлекательными и ценными кандидатами в LBO. Когда речь идет о структуре капитала с высоким левереджем и жесткими целевыми показателями, требуются талантливые люди с успешным послужным списком. Руководство, имеющее предыдущий опыт включения мероприятий по реструктуризации, будет высоко оценено спонсорами и приобретателями. В тех случаях, когда существующей управленческой команде не хватает эффективности, покупатели вносят определенные важные изменения, добавляя, заменяя или удаляя определенных членов, и создают новую команду в целом. Какова бы ни была ситуация, наличие сильной управленческой команды является предпосылкой для хорошей сделки LBO.

Возможные варианты выхода

Основная цель LBO состоит в том, чтобы получить значительную прибыль от вложенных инвестиций, что включает продажу компании через несколько лет после LBO. Если не будет хорошей стратегии выхода, LBO, возможно, не состоится. Следовательно, становится важным определить, можно ли продать бизнес по более высокой ставке, чем на момент заключения сделки.

Преимущества хорошего рычага выкупа

- Приобретающая фирма может максимизировать акционерную стоимость фирмы, создав гораздо более сильную и прибыльную объединенную компанию.

- Увеличение уровня задолженности уменьшает налогооблагаемый доход приобретенной фирмы, следовательно, приводит к снижению налоговых платежей. Этот налоговый щит из-за высокого уровня долгов повышает ценность фирмы.

- Плохо управляемые фирмы могут пойти частным путем и провести ценную трансформацию, изменив управление и персонал, сократив чрезмерные расходы и работая для получения значительной прибыли.

- Если доход от приобретенной фирмы будет больше, чем от выплаты процентов, акционеры также получат выгоду от финансовых доходов и, в свою очередь, увеличат стоимость фирмы.

- Огромная сумма основных и процентных платежей вынудит руководство пересмотреть свои бизнес-стратегии и повысить производительность и операционный уровень.

- Это дает возможность руководству сделать акцент на изменении управленческого поведения путем отделения от непрофильных предприятий, инвестиций в технологические разработки и т. Д.

Коэффициенты, которые определяют хорошего кандидата на выкуп заемных средств

Существуют определенные коэффициенты, которые помогают в поиске хорошего кандидата на выкуп. Отношения, такие как стоимость капитала / предприятия, помогают определить левередж, который компания имеет в настоящее время. Чем выше это соотношение, тем меньше рычаг, который компания несет на балансе.

Аналогичным образом, оценочные коэффициенты, такие как стоимость предприятия / свободный денежный поток и стоимость предприятия / EBITDA, помогают определить правильную компанию, которая будет куплена. Компании с положительным EV / свободным денежным потоком, высокой стоимостью предприятия и стоимостью капитала / предприятия более 100% будут считаться первыми для LBO.

Хорошие выкупы в прошлом

Amphenol

Amphenol

Kohlberg Kravis Roberts (KKR) в 1997 году объявил, что приобрел контрольный пакет акций в Amphenol, который занимался производством коаксиального кабеля и электронного разъема. Эта сделка была оценена в колоссальные 1, 4 миллиарда долларов в среднем. Следовательно, это увеличило левередж в структуре капитала амфенола. Но только через год в 1999 году Amphenol объявила о публичном размещении 2, 75 миллиона акций. Следовательно, это помогло им погасить долг и уменьшить левередж.

Первые данные

Первые данные

В 2007 году KKR выкупил гиганта интернет-коммерции First Data, стоимость сделки которого должна была составить около 29 миллиардов долларов. Эта сделка считается одной из крупнейших технологических сделок в истории LBO. После этой сделки First Data подверглась экспансии на зарубежные рынки, особенно в Ирландии, которая является новым технологическим центром Европы.

Больница Корпорация Америки

Больница Корпорация Америки

Эта сделка состоялась в 2006 году, когда Bain, KKR и Merrill Lynch приобрели госпитальную корпорацию Америки (HCA) за 32, 7 млрд долларов. Считающаяся одной из крупнейших сделок с частными акциями, она установила еще один рекорд, когда стала публичной и провела IPO под руководством Бэйна и ККР, получив 3, 8 миллиарда долларов. Эта сумма была признана самой крупной из когда-либо получивших помощь группы прямых инвестиций.

Что делает хорошее плечо Инфографика выкупа

Изучите суть статьи за одну минуту, что делает хорошую инфографику выкупа левереджа.

Рекомендуемые статьи

Вот несколько статей, которые помогут вам получить более подробную информацию о хорошем выкупе плеча, поэтому просто перейдите по ссылке.

- 7 полезных способов эффективного управления бизнесом

- Большая кепка против маленькой кепки: различия

- Свободный денежный поток для фирмы для вашего бизнеса

- Бизнес и финансы (информативно)

- 9 полезных способов финансирования требований для запуска бизнеса

- 15 самых распространенных ошибок запуска бизнеса, которых следует избегать

- 9 лучший пример стратегии контент-маркетинга | Преимущества

- Интервью APEX: важное руководство

- SASS Interview Questions: Полезные вопросы