Ипотечный калькулятор Excel (Содержание)

- Обзор ипотечного калькулятора Excel

- Как рассчитать ежемесячные платежи по кредиту в Excel?

Обзор ипотечного калькулятора Excel

Мы все берем ипотечные кредиты / кредиты для своих нужд. Это может быть покупка дома, автокредит, личный кредит и т. Д. Мы берем долгосрочный кредит на срок до 5, 10 или даже 20 лет.

Мы должны погасить эти кредиты ежемесячными платежами. Это включает проценты и часть основных денег в течение согласованного периода времени. Часть основного платежа медленно уменьшает остаток займа, в конечном итоге до 0. В случае внесения дополнительных основных платежей остаток будет сокращаться быстрее, чем период времени займа. Кредитор, обычно банки или другие финансовые учреждения, берет три элемента и использует их в формуле для расчета ежемесячного платежа. Эти три ключевых элемента -

- Принцип (Сумма кредита)

- Уровень интереса

- Период времени (количество лет или месяцев, на которые вы одолжили кредит)

Эти элементы используются в формулах для расчета ежемесячных платежей по погашению вашего кредита. Этот расчет кажется громоздким для понимания непрофессионала.

С помощью Excel вы можете создать электронную таблицу и рассчитать ежемесячные платежи для себя.

Как рассчитать ежемесячные платежи по кредиту в Excel?

Мы можем рассчитать ежемесячные платежи по кредиту / ипотеке, используя встроенные функции, такие как PMT и другие функции, такие как IPMT и PPMT .

Вы можете скачать этот шаблон калькулятора ипотеки Excel здесь - шаблон калькулятора ипотеки ExcelФункция PMT используется для расчета ежемесячных платежей в счет погашения кредита или ипотеки.

= PMT (ставка, nper, pv)

Функция PMT требует 3 элемента для расчета ежемесячных платежей:

- RATE - процентная ставка по кредиту. Если ставка составляет 4% годовых, ежемесячно она будет 4/12, что составляет 0, 33% в месяц.

- NPER - количество периодов для погашения кредита. Пример - на 5 лет у нас 60 месячных периодов.

- PV - приведенная стоимость кредита. Это заимствованная сумма.

Тем не менее, есть некоторые другие дополнительные элементы, которые могут быть использованы для некоторых конкретных расчетов, если это необходимо. Они есть:

- FV - будущая стоимость инвестиции после всех периодических платежей. Обычно это 0.

- ТИП - «0» или «1» используются для определения того, должен ли платеж быть сделан в начале или в конце месяца.

Как использовать формулу для получения суммы ежемесячного платежа?

Теперь мы узнаем, как использовать функцию PMT для расчета ежемесячного платежа. Давайте рассмотрим пример, чтобы понять, как работает эта функция.

Пример № 1

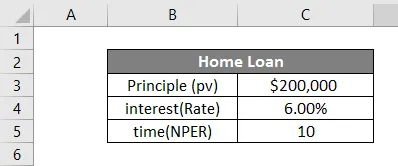

В дополнение к этому мы взяли кредит на 2 000 000 долл. США на 10 лет под 6%. Давайте сделаем таблицу в Excel, как показано ниже.

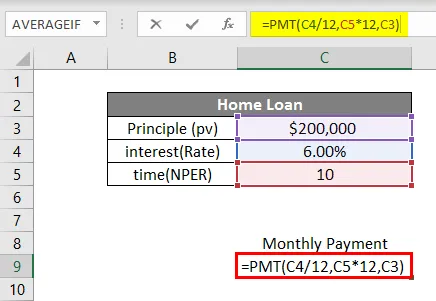

Теперь, чтобы рассчитать ежемесячный платеж, мы введем все точки данных в функции, как показано ниже:

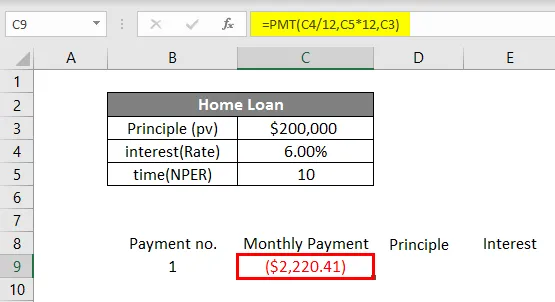

В ячейке C8 мы начнем писать формулу, нажав =, а затем записав PMT. Затем мы введем точки данных в соответствии с синтаксисом. Следует отметить, что, поскольку наш кредит основан на ежемесячных платежах, мы должны разделить процентную ставку на 12 и умножить количество лет на 12 (чтобы получить общее количество ежемесячных платежей).

Следовательно, ставка 6% станет 0, 5% (6% / 12) в месяц, а период времени станет 120 месячными периодами. пв будет 200000, сумма заимствована. Fv и type являются необязательными в этом случае, поэтому мы их оставим. Как только мы введем данные в формулу, мы нажмем Enter. Мы увидим следующий результат.

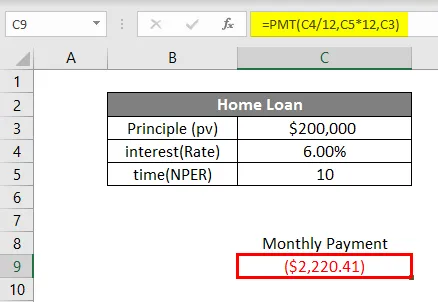

Для кредита на сумму 200000 долларов США с процентной ставкой 6% на 10 лет ежемесячный платеж составит 2 220, 41 доллара США.

Вот как мы рассчитываем ежемесячные платежи, используя функцию PMT в Excel. Этот ежемесячный платеж включает в себя часть основной суммы и процентов, а также. Что ж, если мы хотим знать сумму принципа и сумму процентов, включенных в этот ежемесячный платеж, мы можем это сделать. Для этого у нас есть две другие функции: PPMT и IPMT .

Функция PPMT используется для расчета основной части платежа, а функция IPMT используется для расчета процентной части платежа. Теперь посмотрим, как использовать эти функции, чтобы узнать состав ежемесячного платежа.

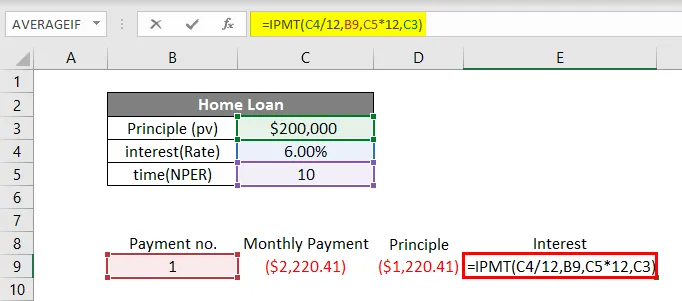

Взяв приведенный выше пример, мы теперь найдем PPMT и IPMT. Мы напишем номер платежа в ячейке B8, ежемесячный платеж в C8, принцип в D8 и процент в E8. В ячейке B9 под заголовком № платежа мы напишем 1 для первого платежа.

Теперь в ячейке C9 мы рассчитаем ежемесячный платеж с помощью функции PMT.

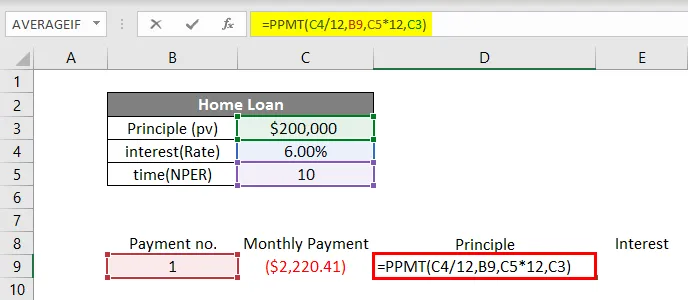

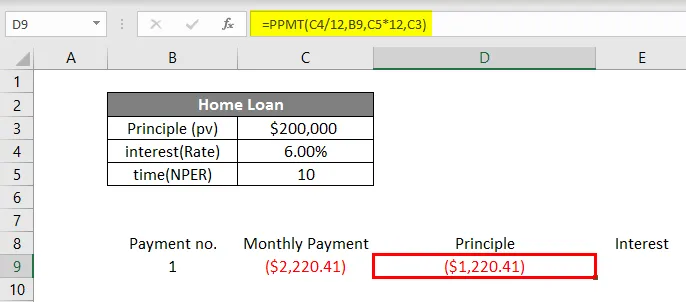

Для расчета основной суммы ежемесячного платежа мы будем использовать функцию PPMT. Мы напишем функцию в ячейке D9, как показано ниже.

В функции PPMT мы будем вводить данные в соответствии с синтаксисом. Ставка будет 6% / 12, чтобы получить ежемесячную процентную ставку. Затем в « per » мы напишем номер платежа, который в данном случае равен 1. Затем время (nper) 10 лет * 12, чтобы преобразовать его в нет. месяцев и, наконец, основной суммы (pv).

Нажмите Enter, чтобы получить PPMT.

Наконец, мы рассчитаем процентную долю в ежемесячном платеже по функции IPMT в ячейке E9.

Мы напишем = IPMT в ячейке E9 и введем данные так же, как мы делали в функции PPMT. Нажмите Enter, и мы получим IPMT.

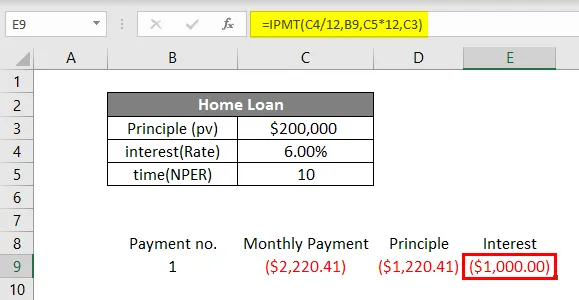

Это показывает, что при ежемесячной выплате в размере 2 220, 41 долл. США основная сумма составляет 1 220, 41 долл. США, а проценты - 1 000 долл. США. Чтобы получить больше ясности по всем рассмотренным выше функциям, вот еще один пример.

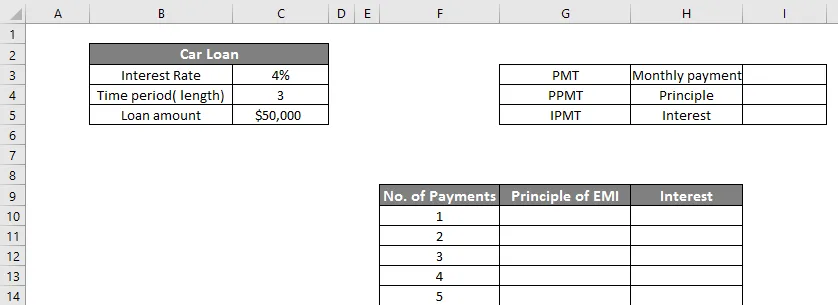

Пример № 2

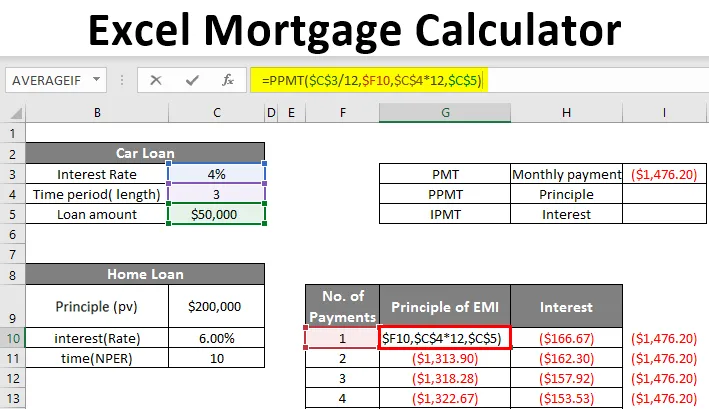

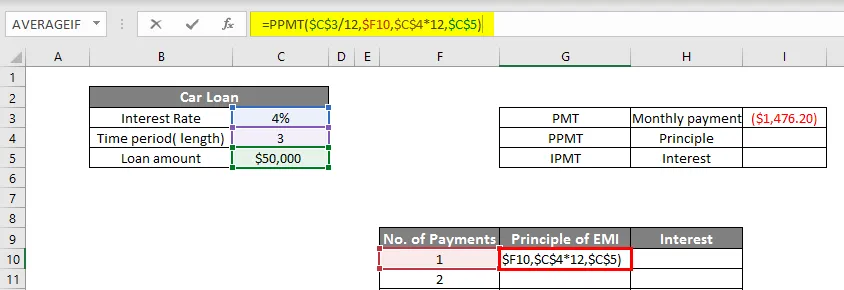

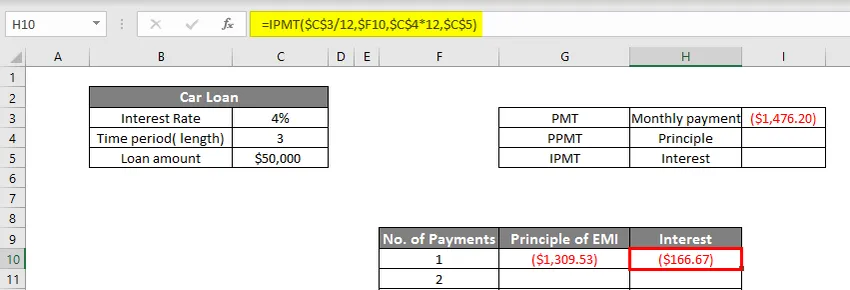

Марк взял автокредит под 50000 долларов под 4% на 3 года. Мы создадим таблицу в Excel, как показано ниже:

Таким образом, у нас есть две таблицы, меньшая будет отображать ежемесячный платеж PMT (ячейка I3). Большая таблица показывает 36 платежей по сумме кредита, которая представляет собой как основную, так и процентную часть.

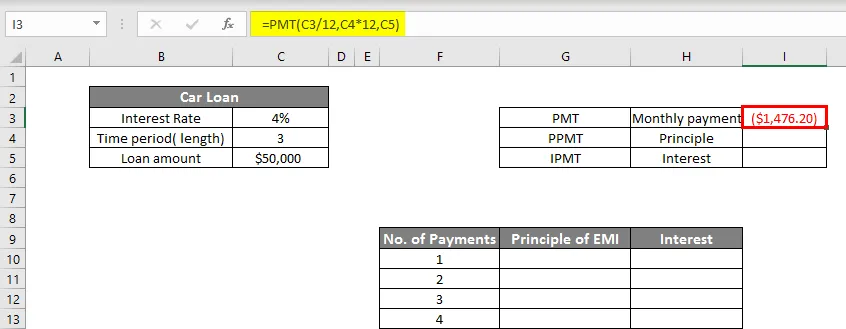

Прежде всего, мы рассчитаем PMT в ячейке I3, как показано ниже:

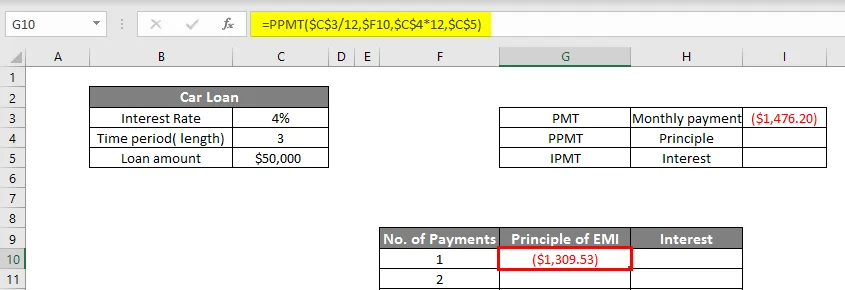

Теперь мы рассчитаем PPMT в ячейке G10.

Нажмите Enter, чтобы получить PPMT.

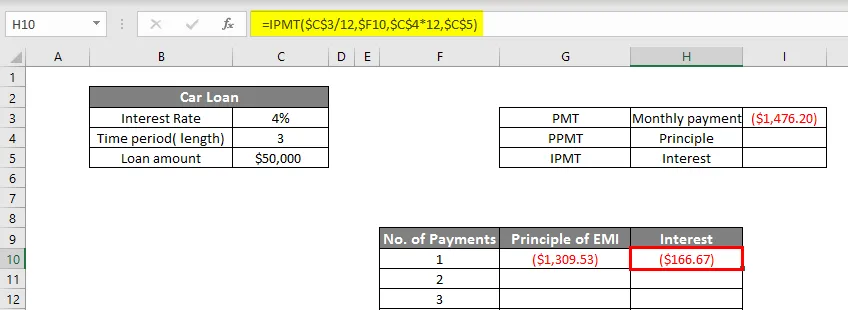

Теперь мы вычислим IPMT в ячейке H10 как:

Таким образом, теперь мы получаем 1309, 53 долларов США в виде PPMT и 166, 67 долларов США в качестве IPMT, которые добавятся к 1476, 20 долларов США (ежемесячный платеж). Чтобы отобразить все платежи, мы сделаем значения динамическими в функциях PPMT и IPMT, как показано ниже.

Функция IPMT показана ниже.

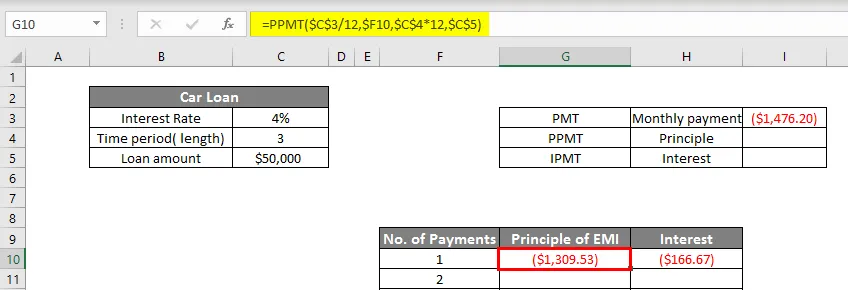

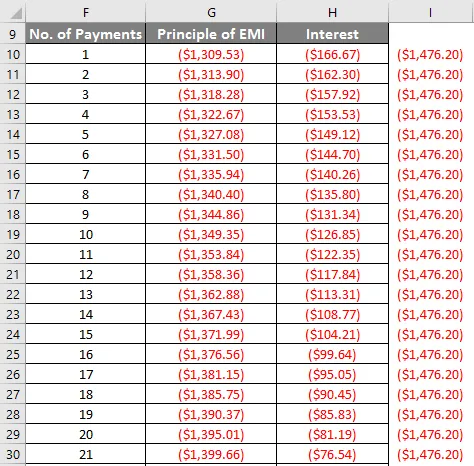

Теперь мы будем перетаскивать PPMT (G10) и IPMT (H10) вниз до последнего платежа (36- й ).

Мы видим, что с увеличением количества платежей доля принципа увеличивается, а интерес уменьшается.

Вот как мы можем создать ипотечный калькулятор в Excel.

Что нужно помнить об Excel ипотечный калькулятор

- Excel показывает ежемесячный платеж за ипотеку как отрицательный показатель. Это потому, что это тратятся деньги. Однако, если вы хотите, вы можете сделать это положительным, также добавив - подписать до суммы кредита.

- Одна из распространенных ошибок, которые мы часто делаем при использовании функции PMT, заключается в том, что мы не закрываем скобки и, следовательно, получаем сообщение об ошибке.

- Будьте осторожны при корректировке процентной ставки на ежемесячной основе (деление на 12) и срок кредита с лет до нет. месяцев (умножение на 12).

Рекомендуемые статьи

Это руководство к Ипотечному калькулятору Excel. Здесь мы обсудим, как рассчитать ежемесячные платежи по кредиту с примерами и шаблонами Excel. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше -

- ПОИСК формулы в Excel

- Функция Excel NORMSINV

- Поле имени и его использование в Excel

- Конкатенация строк в Excel