Что такое выдающийся инвентарь дней?

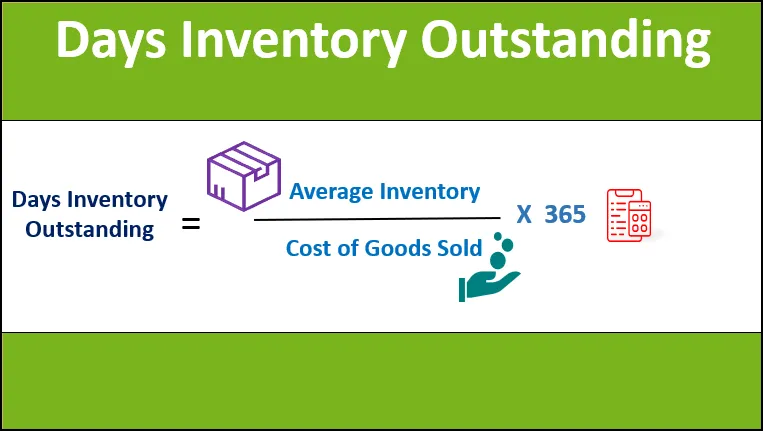

Термин «количество неоплаченных товарных запасов» относится к финансовому метрике, которая измеряет среднее время (выраженное в днях), которое требуется компании для преобразования своих товарных запасов в продажи в течение определенного периода времени. Другими словами, это среднее количество дней, в течение которых компания хранит свои запасы перед тем, как продавать их на рынке. Он также известен как «дни инвентаризации», «дни инвентаризации» и «период инвентаризации».

формула

Формула для дней неоплаченных запасов может быть получена путем деления среднего запаса запасов в течение периода на стоимость проданных товаров за период, а затем она умножается на 365, чтобы выразить стоимость в днях. Математически это представляется как

Количество дней в обращении = Средний запас / стоимость проданных товаров * 365

Средний запас рассчитывается как среднее значение запаса в начале года (начальный запас) и в конце года (закрытый запас), тогда как стоимость проданных товаров (также известная как себестоимость) включает затраты это может быть непосредственно отнесено к производственному процессу (например, стоимость сырья и прямые затраты на рабочую силу).

Средняя инвентаризация = (начальная инвентаризация + итоговая инвентаризация) / 2

Стоимость проданных товаров = Стоимость сырья + Прямая стоимость рабочей силы

Примеры выдачи инвентаризации дней (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчеты выдающегося инвентарного количества дней.

Вы можете скачать этот шаблон Excel Inventory выдающийся Excel здесь - Шаблон Excel Inventory выдающийся ExcelПример № 1

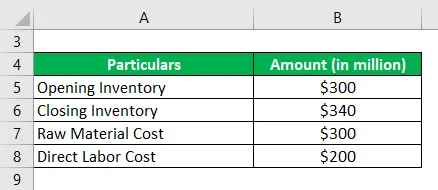

Давайте возьмем пример небольшой производственной компании, чтобы прояснить подсчет дней, в течение которых товарные запасы не были получены. Согласно последнему годовому отчету компании доступна следующая информация:

Решение:

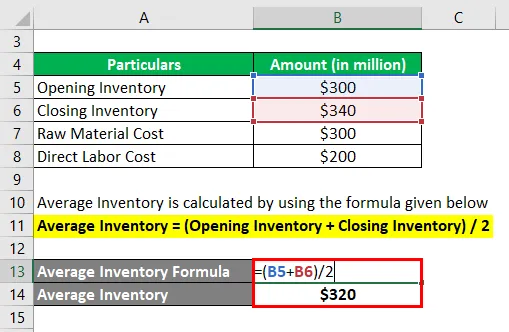

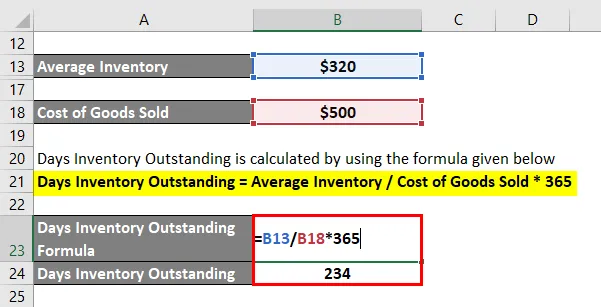

Средний запас рассчитывается по приведенной ниже формуле

Средняя инвентаризация = (начальная инвентаризация + итоговая инвентаризация) / 2

- Средний запас = (300 миллионов долларов США + 340 миллионов долларов США) / 2

- Средний запас = 320 миллионов долларов

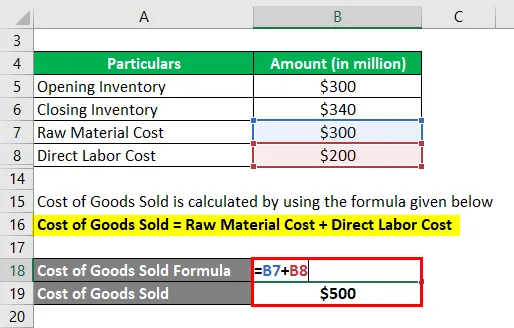

Стоимость проданных товаров рассчитывается по приведенной ниже формуле

Стоимость проданных товаров = Стоимость сырья + Прямая стоимость рабочей силы

- Стоимость проданных товаров = 300 миллионов долларов + 200 миллионов долларов

- Стоимость проданных товаров = 500 миллионов долларов

Его можно рассчитать по формуле, приведенной ниже

Количество дней в обращении = Средний запас / стоимость проданных товаров * 365

- DIO = 320 миллионов долларов США / 500 миллионов долларов США * 365

- DIO = 234 дня

Таким образом, день выдачи товарно-материальных запасов компании составил 234 дня.

Пример № 2

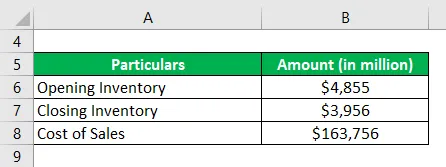

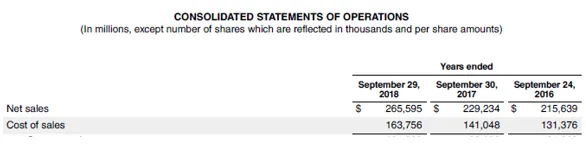

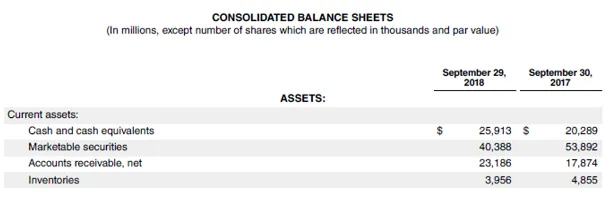

Теперь мы возьмем пример последнего годового отчета Apple Inc. (18 ФГ). В годовом отчете компания сообщила, что себестоимость реализованной продукции составила 163 756 млн. Долл. США, запасы на складе составили 4 855 млн. Долл. США, а запасы - 3 956 млн. Долл. США. Используя предоставленную информацию, рассчитайте количество дней, оставшихся до погашения для Apple Inc.

Решение:

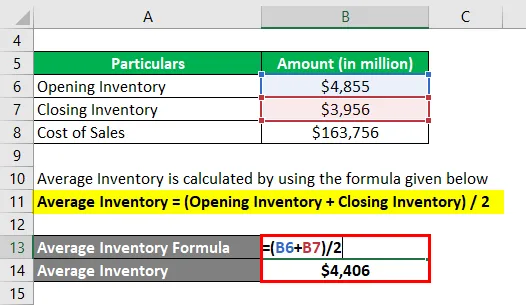

Средний запас рассчитывается по приведенной ниже формуле

Средняя инвентаризация = (начальная инвентаризация + итоговая инвентаризация) / 2

- Средний запас = (4855 миллионов долларов США + 3956 миллионов долларов США) / 2

- Средний запас = 4 406 млн. Долл. США

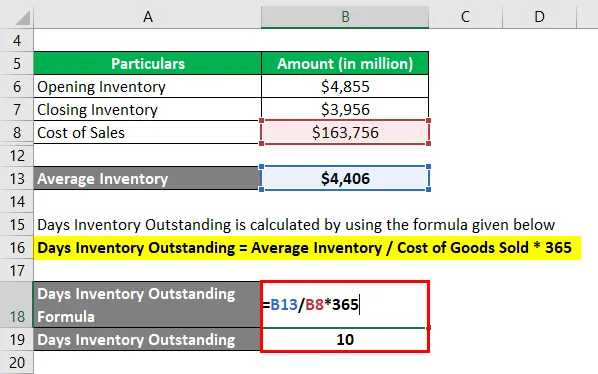

Его можно рассчитать по формуле, приведенной ниже

Количество дней в обращении = Средний запас / стоимость проданных товаров * 365

- DIO = 4 406 млн. Долл. США / 163 756 млн. Долл. США * 365

- DIO = 10 дней

Следовательно, непогашенный запас Apple Inc. за 2018 год составил 10 дней.

Источник: d18rn0p25nwr6d.cloudfront.net

Ограничения по запасам дней

Некоторые из ограничений DIO:

- Одним из основных ограничений является то, что средний запас рассчитывается на основе начального и конечного запасов. Таким образом, легко манипулировать обоими числами, потому что они являются цифрами на отчетную дату. Этот недостаток вступает в игру в первую очередь в случае сезонного бизнеса.

- Отношение в отдельности не дает сколько-нибудь значимого понимания, и поэтому рекомендуется сравнивать ценность с аналогами или отраслью.

Важные моменты о выдающемся запасе дней

Некоторые важные моменты о DIO:

- Управление запасами является жизненно важным фактором оценки оборотного капитала и, как таковой, большинства предприятий. Неоплаченные запасы за день являются одним из лучших показателей для измерения уровня эффективности компании при преобразовании ее запасов в продажи.

- Низкое значение для DIO указывает на то, что компания может продать свои запасы довольно быстро. Таким образом, низкая стоимость является признаком эффективного бизнеса с точки зрения управления запасами и эффективности продаж.

- Относительно высокий DIO может быть сигналом проблемного управления запасами, потому что это означает, что запасы хранятся слишком долго перед продажей, что увеличивает риск устаревания. Причиной этого может быть либо покупка слишком большого количества товаров, либо плохие показатели продаж.

- Мера может быть использована для сравнения управления запасами компании среди ее коллег в тех же операционных отраслях.

Вывод

Таким образом, количество неоплаченных дней является мерой ликвидности, которая очень важна для оценки способности компании передавать запасы для создания продаж. Хотя коэффициент имеет свою долю ограничений, как и большинство других финансовых показателей, существует несколько других аспектов, которые все еще делают его важным фактором оценки оборотного капитала.

Рекомендуемые статьи

Это руководство по формуле выдающегося инвентаря дней. Здесь мы обсудим, как можно рассчитать непогашенный запас по дням, используя формулу с примерами и загружаемый шаблон Excel. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше -

- Пример эластичности спроса

- Примеры Билла о продаже

- Пример эластичности спроса

- Пример эластичности спроса

- Формула эластичности спроса с примерами