Стандартное отклонение против среднего

Среднеквадратичное отклонение

Стандартное отклонение и среднее значение оба термина используются в статистике. Стандартное отклонение - это статистика, которая в основном измеряет расстояние от среднего значения и рассчитывается как квадратный корень из дисперсии путем определения между каждой точкой данных относительно среднего значения. Стандартное отклонение играет очень важную роль в мире финансов. В финансах стандартное отклонение представляет собой статистическое измерение, когда оно применяется к годовой норме доходности инвестиций. Это сбрасывает волатильность исторической волатильности этих инвестиций. Чем больше стандартное отклонение, тем выше волатильность инвестиций. Стандартное отклонение - лучший инструмент для измерения волатильности. Которые помогут вам узнать лучший и больший ценовой диапазон. Волатильные акции имеют очень высокое стандартное отклонение, а акции голубых фишек имеют очень низкое стандартное отклонение из-за низкой волатильности.

Жадный

Среднее значение представляет собой простое математическое среднее из множества из двух или более чисел. Существуют разные типы для вычисления среднего, включая метод среднего арифметического, который использует суммы всех чисел в серии и метод среднего геометрического. Простой метод среднего значения состоит в том, чтобы составить сумму всех данных и разделить ее на количество данных, а затем мы получим среднее значение. Среднее значение - это просто среднее значение данных. Среднее значение представляет собой статистический показатель, который используется для оценки эффективности акции за определенный период времени и ее доходности за определенный период времени путем оценки его фундаментального значения, такого как коэффициент P / E, баланс и портфель, путем оценки его среднего значения. норма прибыли за период времени. Таким образом, оба термина стандартного отклонения и среднего значения используются в статистике для целей расчета.

Сравнение между стандартным отклонением и средним значением (инфографика)

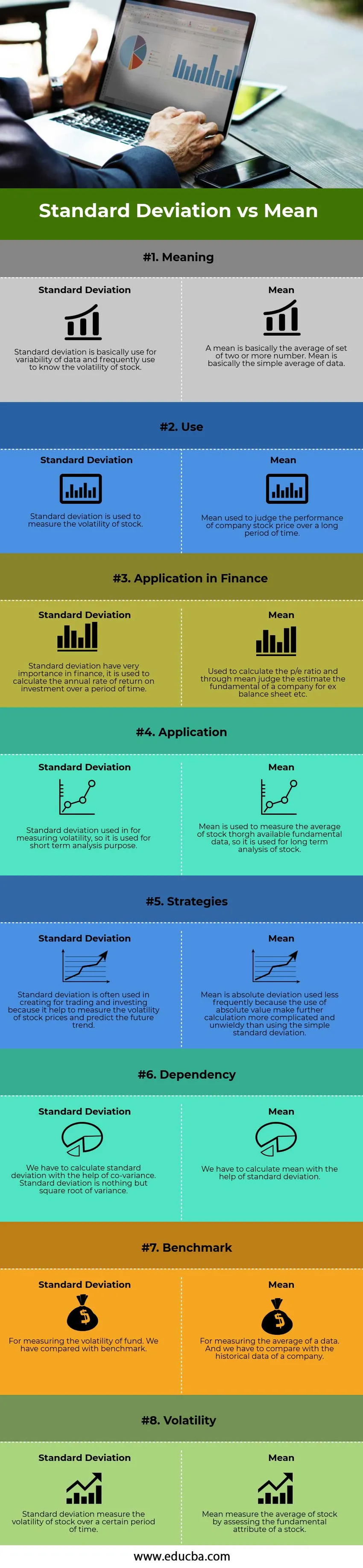

Ниже приведены 8 лучших различий между стандартным отклонением и средним

Ключевые различия между стандартным отклонением и средним

Давайте обсудим некоторые основные различия между стандартным отклонением и средним

- Стандартное отклонение - это статистика, которая измеряет дисперсию набора данных относительно среднего значения, и его рассчитывают как квадратный корень из дисперсии. Он рассчитывают как квадратный корень из дисперсии путем определения отклонения между каждой точкой данных относительно среднего.

- Среднее значение представляет собой математическое среднее из набора из двух или более чисел, среднее значение для данного числа может быть вычислено несколькими способами.

- В невесте стандартное отклонение используется для расчета годовой нормы прибыли, тогда как среднее значение рассчитывается для использования расчета среднего с помощью исторических данных.

- Стандартное отклонение, используемое для измерения волатильности акций, чем выше стандартное отклонение, тем выше волатильность акций. Фондовая биржа имеет низкое стандартное отклонение, поэтому имеет низкую волатильность.

- Это самая простая форма, среднее - это среднее значение по всем данным. Стандартное отклонение является одним из ключевых показателей фундаментального риска, который используют аналитики, портфельные менеджеры, управление активами и финансовый планировщик.

- Стандартное отклонение рассчитывается на основе среднего. На фондовом рынке оба инструмента играют очень важную роль в измерении цены акций и будущих показателей цены акций и широкого диапазона цен.

- Формула стандартных отклонений:

- Формула среднего -

X = ΣxN

Стандартное отклонение и средняя сравнительная таблица

Давайте посмотрим на 8 лучших Сравнение стандартного отклонения против среднего

| Основа сравнения между стандартным отклонением и средним |

Среднеквадратичное отклонение |

Жадный |

| Смысл | Стандартное отклонение в основном используется для изменчивости данных и часто используется для определения волатильности акций. | Среднее значение - это в основном среднее из набора из двух или более чисел. Среднее значение в основном простое среднее данных. |

| использование | Стандартное отклонение используется для измерения волатильности акций. | Среднее значение используется для оценки эффективности акций компании в течение длительного периода времени. |

| Применение в финансах | Стандартное отклонение имеет большое значение в финансах, оно используется для расчета годовой нормы прибыли на инвестиции за определенный период времени. | Используется для расчета отношения p / e и оценки среднего значения для баланса компании на рынке Форекс и т. Д. |

| заявка | Стандартное отклонение используется для измерения волатильности, поэтому оно используется для краткосрочного анализа. | Среднее значение используется для измерения среднего запаса через доступные фундаментальные данные, поэтому оно используется для долгосрочного анализа запаса. |

| Стратегии | Стандартное отклонение часто используется при создании для торговли и инвестирования, поскольку оно помогает измерить волатильность цен на акции и предсказать будущую тенденцию. | Среднее - это абсолютное отклонение, которое используется реже, поскольку использование абсолютного значения делает дальнейшие вычисления более сложными и громоздкими, чем использование стандартного отклонения выборки. |

| зависимость | Мы должны рассчитать стандартное отклонение с помощью ковариации. Стандартное отклонение - не что иное, как квадратный корень дисперсии. | Мы должны рассчитать среднее значение с помощью стандартного отклонения. |

| эталонный тест | Для измерения волатильности фонда. Мы сравнили с эталоном. | Для измерения среднего значения данных. И мы должны сравнить с историческими данными компании. |

| летучесть | Стандартное отклонение измеряет волатильность акций в течение определенного периода времени. | Среднее значение среднего запаса путем оценки фундаментального признака запаса. |

Вывод - стандартное отклонение против среднего

Стандартное отклонение означает, что оба инструмента, используемые для статистической оценки цены акций, имеют свое значение в области финансов. Крупный инвестор и компании применяют этот термин для оценки цены акций и будущего проспекта. Стандартное отклонение - это отклонение от среднего, а стандартное отклонение - не что иное, как квадратный корень из дисперсии. Среднее значение - это среднее значение всего набора данных, доступных инвестору или компании. Стандартное отклонение, используемое для измерения волатильности акций. Таким образом, стандартное отклонение и среднее значение играют жизненно важную роль в области финансов. Стандартное отклонение легче изобразить и применить. Так что оба инструмента используются для стратегий, которые можно использовать для применения в торговле и инвестиционной деятельности.

Рекомендуемые статьи

Это было руководством к разнице между стандартным отклонением и средним значением. Здесь мы также обсудим стандартное отклонение и среднее значение ключевых различий с помощью инфографики и таблицы сравнения Вы также можете взглянуть на следующие статьи, чтобы узнать больше.

- Бизнес-аналитика против бизнес-аналитики

- Кредитор против должника - основные отличия

- Кредит против аренды - какой из них лучше

- Расход против расходов