Разница между стоимостью продаж и стоимостью проданных товаров

Анализ затрат любой компании является жизненно важным аспектом и важным анализом, который необходимо выполнить при принятии инвестиционных решений для компании и извлечении важной информации из нее. Себестоимость продаж по сравнению с себестоимостью проданных товаров - это два важных аспекта любого бизнеса, которые необходимо подробно проанализировать, когда вы решаете инвестировать в какую-либо компанию на долгосрочную или краткосрочную перспективу. В этой статье мы попытаемся понять основные различия и ключевой аспект обоих методов.

Сравнение между стоимостью продаж и стоимостью проданных товаров (инфографика)

Ниже приведены 6 основных различий между стоимостью продаж и стоимостью проданных товаров.

Ключевые различия между стоимостью продаж и стоимостью проданных товаров

Давайте обсудим некоторые из основных различий между стоимостью продаж и стоимостью проданных товаров:

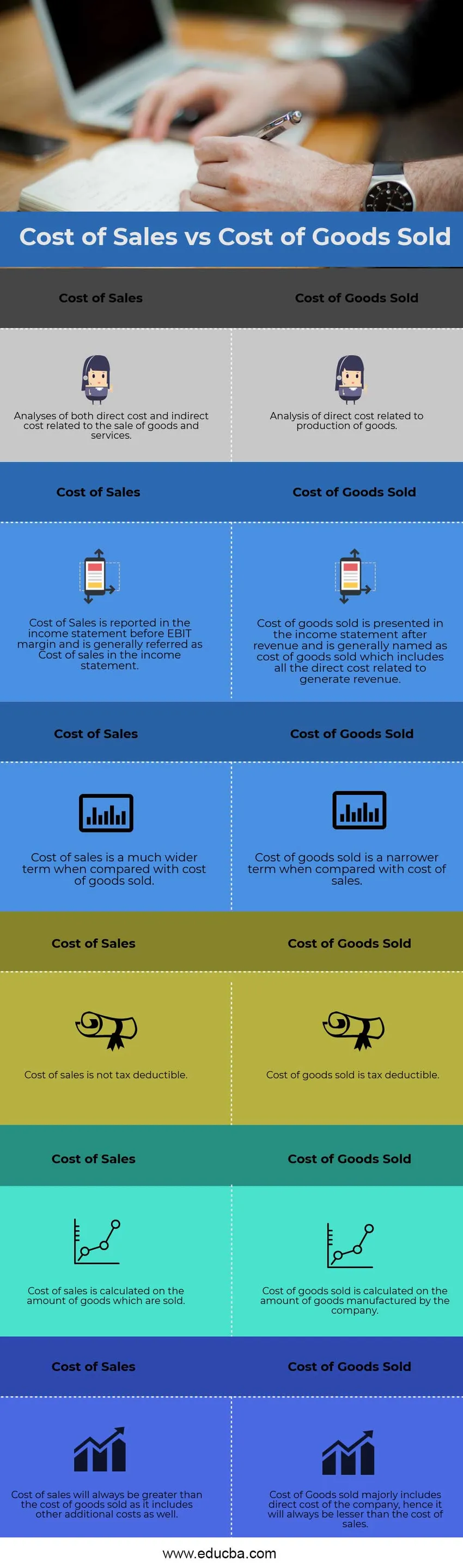

- Основное различие между стоимостью продаж и стоимостью проданных товаров заключается в том, что стоимость проданных товаров относится к анализу прямых затрат, связанных с производством товаров, и в стоимость проданных товаров не вовлечены никакие косвенные затраты. Себестоимость проданных товаров отражает изменения в запасах и движении оборотных средств, а также то, насколько хорошо товарно-материальные запасы конвертируются в наличные деньги.

- Другим существенным различием между стоимостью проданных товаров и стоимостью продаж является сумма, которую компания понесет за продажу товаров в конкретном отчетном периоде, это стоимость продаж. Принимая во внимание, что, с другой стороны, стоимость проданных товаров не обязательна, что означает, что вся произведенная продукция продается компанией, особенно если компания испытывает сезонные продажи или имеет бизнес, который колеблется во времени

- Стоимость проданных товаров обычно определяется компаниями, занимающимися производством товаров и услуг или торговлей товарами и услугами. С другой стороны, стоимость проданных товаров является более общим термином в целом и используется также в бухгалтерском учете. Это относится либо к продаже товаров или услуг

- Себестоимость продаж не всегда одинакова для компаний в отрасли или за ее пределами, поскольку каждая компания имеет свою собственную себестоимость продаж, и нигде в принципах бухгалтерского учета нет стандартизации, согласно которой для расчета термина «себестоимость продаж» могут использоваться только определенные затраты. С другой стороны, стоимость проданных товаров более или менее имеет те же позиции в разделе примечаний к счетам стоимости проданных товаров, которая напрямую связана с производством товаров, номенклатура изменена, но характер стоимости более или менее то же самое

Себестоимость продаж по сравнению со стоимостью проданных товаров Сравнительная таблица

Давайте посмотрим на 6 лучших Сравнение себестоимости и стоимости проданных товаров.

|

Стоимость продажи | Стоимость проданных товаров |

| Анализ как прямых, так и косвенных затрат, связанных с продажей товаров и услуг. | Анализ прямых затрат, связанных с производством товаров |

| Себестоимость продаж указывается в отчете о прибылях и убытках до маржи EBIT и обычно называется себестоимостью продаж в отчете о прибылях и убытках. | Стоимость проданных товаров представлена в отчете о прибылях и убытках после выручки и обычно называется стоимостью проданных товаров, которая включает все прямые затраты, связанные с получением дохода. |

| Себестоимость продаж гораздо шире по сравнению со стоимостью проданных товаров. | Стоимость проданных товаров является более узким термином по сравнению со стоимостью продаж. |

| Себестоимость продаж не облагается налогом | Стоимость проданных товаров не облагается налогом |

| Себестоимость продаж рассчитывается по количеству проданных товаров | Себестоимость проданных товаров рассчитывается по количеству произведенных компанией товаров. |

| Себестоимость продаж всегда будет больше, чем стоимость проданных товаров, так как она включает и другие дополнительные расходы. | Стоимость проданных товаров в основном включает прямые затраты компании, следовательно, она всегда будет меньше себестоимости. |

Вывод

Каждое предприятие должно критически проанализировать эти две основные концепции затрат и провести подробный анализ затрат по каждой отдельной статье затрат. Анализ прямой себестоимости произведенных товаров помогает компании прогнозировать свои запасы, поскольку компания может производить больше в будущем, когда сырье для произведенных товаров находится на низком уровне, следовательно, повышается его маржа. Аналитики по исследованию фондового рынка должны также провести перекрестный анализ компании, прежде чем давать ей рекомендацию о покупке или продаже.

Рекомендуемые статьи

Это было руководством к разнице между стоимостью продаж и стоимостью проданных товаров. Здесь мы также обсудим ключевые различия с инфографикой и сравнительной таблицей. Вы также можете взглянуть на следующие статьи, чтобы узнать больше

- Разница между стоимостью и ценой

- Формула стоимости долга

- Расходы против затрат

- Прямая стоимость против косвенной стоимости

- Стоимость проданных товаров | пример