Введение в основы финансового моделирования

Финансовая модель представляет финансовые результаты компании. Он представляет финансовые показатели как в прошлом, так и в будущем.

Давайте пройдемся по этому учебному пособию по основам финансового моделирования и попытаемся прекратить принимать эти расплывчатые решения и излишне увеличивать наш риск. Давайте изучим основы финансового моделирования, будем думать и принимать решения более структурированным образом. Чтобы получить глубокие знания по подготовке финансовой модели с помощью видеоурока, пройдите курс по финансовому моделированию.

Итак, давайте начнем с понимания самого основного пункта учебника по финансовому моделированию …

Каковы основы финансового моделирования?

Исторический и Успенский

Исторические входные данные всегда должны быть взяты из правильного источника. При построении основ финансового моделирования предположение для прогнозируемых данных за год является одним из критериев ввода, который необходимо учитывать.

Предположение называется «водители» .

- Другие критерии, которые следует учитывать при принятии предположения:

- Никакой предвзятости не должно входить в предположения о бизнесе

- Ясно, понять ожидаемые изменения в будущих показателях

- Понять ожидания руководства

- Узнайте, что другие аналитики финансового моделирования думают о компании

Цветовая кодировка

Цветовое кодирование является одним из важных факторов форматирования в базовом финансовом моделировании. Это делается для того, чтобы человек, который никогда не видел вашу модель, легко узнает, являются ли определенные финансовые данные историческими входными данными, расчетами или связями.

Основы финансового моделирования, один совет по форматированию

Если ваш 2009 год указан в ячейке B2 в отчете о прибылях и убытках, то желательно, чтобы 2009 год в других отчетах, таких как баланс, отчет о движении денежных средств, также поступал в ячейку B2. Это форматирование основ финансового моделирования помогает во время связей.

Подготовка основ финансового моделирования

Для того, чтобы подготовить финансовую модель, в первую очередь необходимо понять компанию, в которой этот человек готовит модель. Человек также должен обладать глубокими знаниями об отрасли, ее конкурентах, к которым принадлежит его компания.

Чтобы проанализировать компанию, нужно не только проверить годовой отчет компании, но также прочитать стенограммы, конференц-звонки, презентации, опубликованные компанией.

Подборка исторических

Нужно собрать последние 5 лет исторических данных при подготовке финансовой модели.

При компиляции g, пожалуйста, помните следующее:

- Вы «Аналитик», а не «Аудитор». Поэтому, если исторические данные, имеющиеся в годовом отчете, опубликованном компанией, не компилируются, не паникуйте и не подсчитывайте финансовые результаты. Просто возьмите финансовые данные такими, какие они есть.

- Вы должны всегда ссылаться на последний годовой отчет для исторических данных. Другими словами, если ваш исторический год начинается с 2008 по 2012 год, и вы собираете данные за 2011 год, то вам нужно взять данные из годового отчета за 2011–2012 годы, который является самым последним, а не за 2010–2011 годы. Так как новый годовой отчет содержит пересмотренные цифры.

- Финансовая модель всегда должна состоять из ключевых финансовых терминов, таких как валовая прибыль, EBITDA, EBIT, чистая прибыль и т. Д. Если вы не можете найти эти термины в годовом отчете, вам необходимо подготовить свою финансовую модель и соответствующим образом записать статьи.

Рекомендуемые курсы

- Сертификационный курс в модуле коммерческого банкинга

- Программа по налогообложению

- Комплект учебных материалов по экономике здравоохранения

- Программа по основам банковского дела

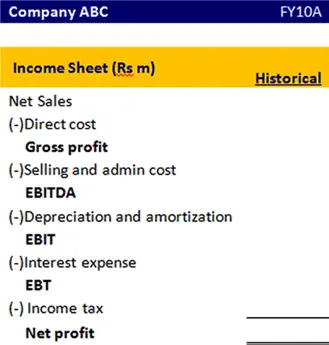

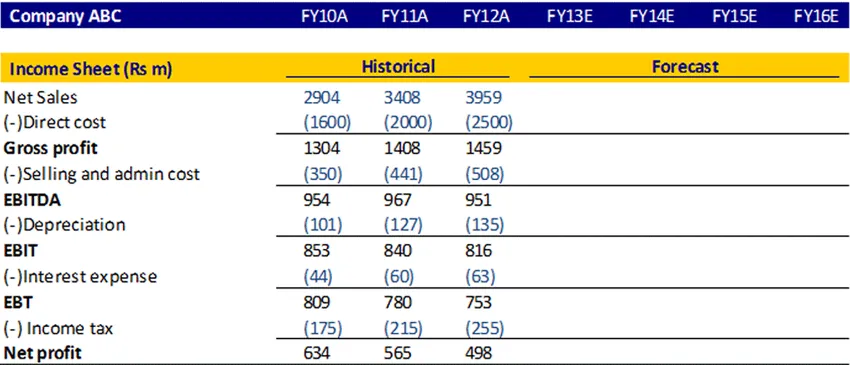

Вот как должен выглядеть формат отчета о доходах

Основы финансового моделирования, BASE Equation

Чтобы рассчитать конечное сальдо для этого финансового года, есть определенные статьи, которые необходимо сложить и вычесть.

Давайте разберемся в этом базовом уравнении в деталях.

Для фиксированного актива

Для того, чтобы узнать конечный основной актив, нам нужно иметь начальный основной капитал, капитальные затраты, амортизацию, продажу актива. Давайте разберемся, какую сумму нужно прибавить или вычесть, чтобы узнать конечный основной актив

| Уравнение | Предметы | Описание |

|---|---|---|

| B (начало) | Начало основных средств | Это основной капитал, перенесенный с прошлого года |

| A (дополнение) | Капитальные затраты | Это дополнительный актив, который вы купили в этом финансовом году |

| S (вычитание) | Амортизация / продажа актива | Амортизация - это расходы, которые необходимо вычесть. Поскольку активы проданы в этом финансовом году, эту сумму необходимо вычесть. |

| E (окончание) | Конечный основной капитал | Эта сумма основных средств создается после сложения и вычитания всех необходимых статей в этом финансовом году и будет перенесена на следующий год. |

Собственный капитал

Так же,

| Уравнение | Предметы |

|---|---|

| B (начало) | Фонд начинающих акционеров |

| A (дополнение) | Чистая прибыль / Выпуск капитала |

| S (вычитание) | Выкуп акций / дивиденды выплачены |

| E (окончание) | Конечный баланс собственного капитала |

Для долгосрочной задолженности

| Уравнение | Предметы |

|---|---|

| B (начало) | Начало долгосрочной задолженности |

| A (дополнение) | Выдача долгов |

| S (вычитание) | Погашение долга |

| E (окончание) | Окончание баланса задолженности |

Справка о доходах

Отчет о прибылях и убытках - это финансовый отчет, который измеряет финансовые результаты компании за определенный отчетный период. Он дает краткую информацию о том, как бизнес несет свои доходы и расходы как в операционной, так и в неоперационной деятельности.

Давайте посмотрим, как мы можем спроектировать отчет о доходах

Расчет чистых продаж

Можно рассчитать чистые продажи как годовой рост или CAGR, или, если вы найдете какую-либо информацию о том, где руководство обсуждало ожидаемые темпы роста продаж в будущем, вы также можете взять этот процент

Расчет прямых и продажных и административных расходов

Можно рассчитать прямую стоимость, а также стоимость продажи и администрирования в процентах от продаж. Рассчитайте для исторического, а затем возьмите среднее значение и узнайте прогнозные цифры.

обесценивание

Его можно рассчитать как процент от основных средств.

Расходы в процентах

Он может рассчитываться путем умножения ставки процентных расходов и среднего остатка задолженности

Подоходный налог

Можно рассчитать налоговую ставку, используя историческую и использовать ту же ставку в будущем

прибыль

Это рассчитывается путем вычета расходов из выручки

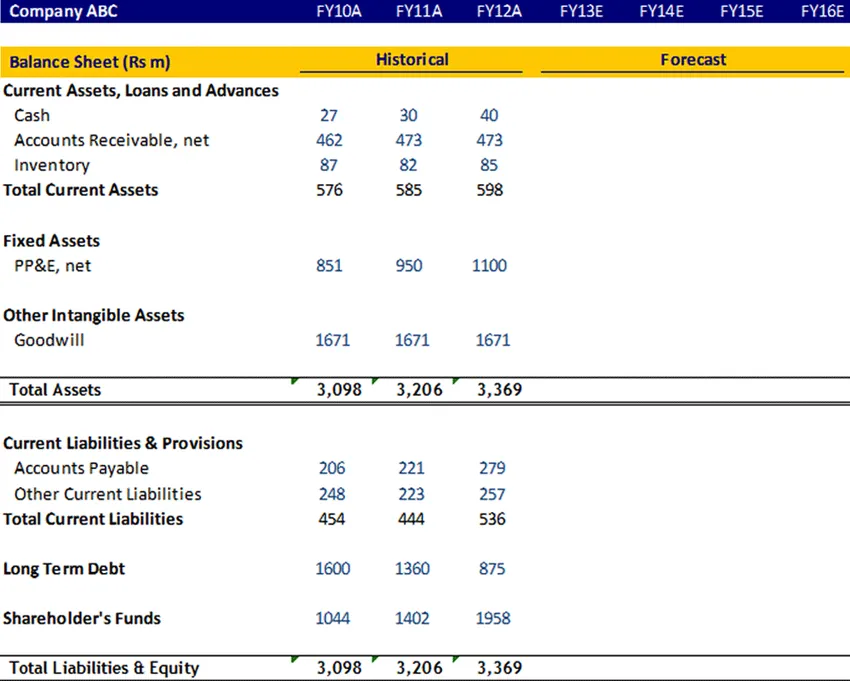

Баланс

Основные средства, долгосрочный долг, фонд акционеров

Эти позиции должны быть рассчитаны с использованием базового уравнения, а затем должны быть связаны в балансе

доброжелательность

Гудвилл не амортизируется, поэтому его необходимо поддерживать в будущем.

Денежные средства

Денежная позиция должна быть связана с конечным остатком денежных средств из отчета о движении денежных средств

Оборотные активы и текущие обязательства

Эти позиции должны быть рассчитаны в графике оборотных средств. Теперь давайте разберемся с графиком оборотных средств в деталях

График оборотного капитала

Внеоборотные активы

- Дебиторская задолженность

Рассчитайте дебиторскую задолженность в днях за исторический период, используя соотношение 365 * Средний дебитор, деленный на чистые продажи. Используя прошлые исторические данные, предположим количество дней для прогнозируемых лет.

- инвентарь

Рассчитать запас в днях для исторического, используя соотношение 365 * Средний запас, деленный на чистую себестоимость. Используя прошлые исторические данные, предположим количество дней для прогнозируемых лет.

Текущие обязательства

- Кредиторская задолженность

Рассчитайте дебиторскую задолженность в днях для исторического, используя соотношение 365 * Средняя кредиторская задолженность, деленная на чистые покупки. Используя прошлые исторические данные, предположим количество дней для прогнозируемых лет.

- Другая текущая ответственность

Можно рассчитать другое текущее обязательство для исторического в процентах по COGS, а затем вы можете взять среднее и принять на будущее.

После заполнения этого графика оборотных средств свяжите его с балансом

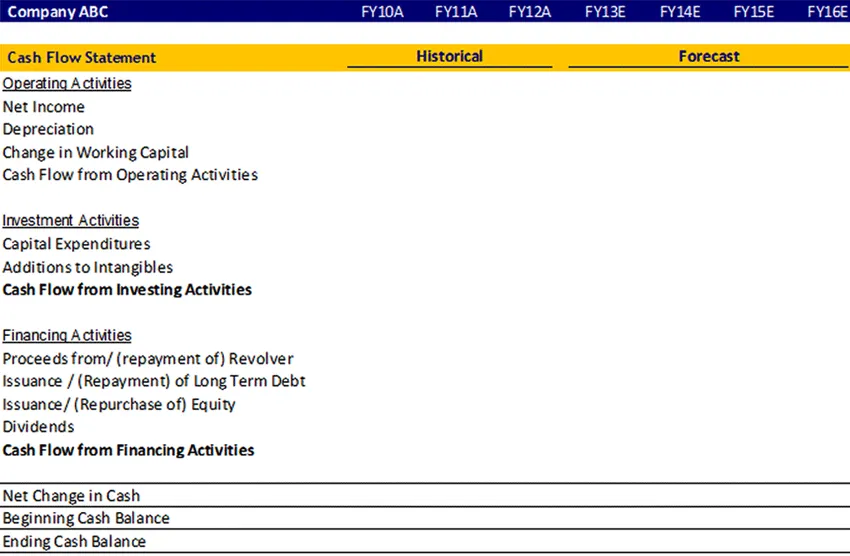

О движении денежных средств

Отчеты о движении денежных средств оценивают сумму, сроки и предсказуемость притока и оттока денежных средств и используются в качестве основы для составления бюджета и бизнес-планирования.

Он отвечает на вопросы:

- Откуда пришли деньги?

- Куда это делось (пойдет)?

Данные бухгалтерского учета обычно представлены в трех основных разделах:

- Операционная деятельность (продажа товаров или услуг),

- Инвестиционная деятельность (например, продажа или покупка актива), и

- Финансирование (например, заимствование или продажа обыкновенных акций).

Какие бы изменения вы не внесли в сумму статьи в отчете о прибылях и убытках, в балансе финансового года эти изменения будут отражены в отчете о движении денежных средств в соответствии с этими статьями притоки и оттоки денежных средств.

Давайте посмотрим на проформу отчета о движении денежных средств

Основы финансового моделирования, инфографика

Изучите суть этой статьи всего за одну минуту, Учебник по основам финансового моделирования

Рекомендуемые статьи

Вот несколько статей, которые помогут вам получить более подробную информацию об основах финансового моделирования, поэтому просто перейдите по ссылке.

- 9 лучший пример стратегии контент-маркетинга | Преимущества

- Основы финансового моделирования бизнес-плана | Топ 6 советов | Преимущества Недостатки

- 24 самых ценных шага успеха финансового планирования

- Информация о формуле валовой прибыли