Разница между финансовой арендой и операционной арендой

Финансовая аренда - это аренда, при которой вознаграждения и риски, связанные с арендованным активом, передаются арендатору с передачей актива, тогда как операционный риск, риск и доход остаются у арендодателя. Здесь арендодатель относится к первоначальному владельцу актива, а арендатор - к стороне, использующей актив вместо арендных платежей. Операционная аренда не соответствует ни одному из вышеуказанных условий. в то время как договор аренды капитала похож на покупку недвижимости по договору займа с оплатой в рассрочку. это не что иное, как операционная аренда.

Давайте подробнее рассмотрим финансовый лизинг и операционный лизинг:

Для того чтобы аренда классифицировалась как капитальная аренда, должно быть выполнено любое из четырех условий:

- Передача права собственности активу арендатору до конца срока аренды

- Опцион предоставляется арендатору для приобретения актива по сниженной ставке относительно его справедливой стоимости в конце срока аренды. Этот вариант выгодной покупки обычно определяется в начале аренды

- Срок аренды составляет более 75% срока полезного использования актива.

- Чистая приведенная стоимость арендных платежей составляет не менее 90% от справедливой рыночной стоимости арендуемого актива.

Тем не менее, для аренды земли, только передача права собственности или наличие возможности покупки по выгодной цене (условия 1 или 2) будут квалифицировать аренду как капитальную аренду.

Если вы арендовали актив по договору операционной аренды, у вас нет возможности приобрести актив в конце срока его службы, вы используете актив менее чем на 75% его фактического срока службы, а также по текущей стоимости ваших арендных платежей. будет составлять менее 90% от рыночной стоимости актива. Порядок учета вашей операционной аренды будет отличаться от учета финансовой аренды, когда арендованный актив не учитывается на балансе, а арендные платежи учитываются как операционные расходы в отчете о прибылях и убытках. По сути, это похоже на то, что вы взяли недвижимость в аренду при заключении договора операционной аренды, в то время как договор капитальной аренды похож на покупку недвижимости по договору займа с оплатой в рассрочку.

Финансовая аренда против операционной аренды Инфографика

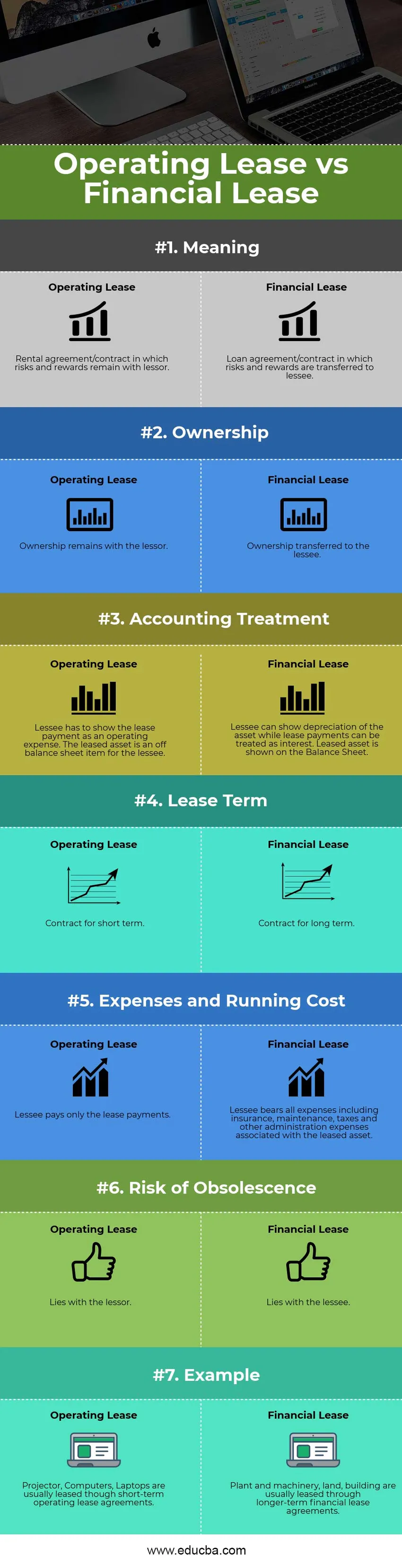

Ниже приведена разница между финансовой и финансовой арендой в топ-7.

Ключевая разница между финансовой арендой и операционной арендой

Основные различия между финансовой арендой и операционной арендой обсуждаются ниже:

- Финансовая аренда - это, в основном, кредитное соглашение, при котором арендодатель передает риск и вознаграждение своего актива арендатору в обмен на периодические платежи. Операционная аренда - это, в основном, договор аренды, при котором арендодатель предоставляет арендатору только право использовать актив без передачи рисков и выгод или владения активом.

- Поскольку финансовая аренда предполагает передачу права собственности, арендатор должен отражать актив в балансе, и, соответственно, амортизация актива может рассматриваться как операционные расходы. Арендные платежи рассматриваются как финансовые процентные расходы, аналогичные договору займа. Операционная аренда, аналогичная договору займа, арендные платежи показаны арендатором как операционные расходы, а арендодатель показывает актив и амортизацию на своих счетах. Таким образом, арендатор в договоре операционной аренды может сохранять «баланс» своего баланса посредством соглашения

- В случае финансовой аренды арендатор получает право использовать актив в течение более 75% расчетного срока службы активов, в то время как в операционной аренде актив используется на более короткий срок.

- Финансовая аренда предлагает налоговые вычеты для амортизации и лизинговых платежей в качестве финансовых расходов для арендатора, тогда как Операционная аренда предлагает налоговые вычеты для арендных платежей только для арендатора

- В рамках финансовой аренды арендатор получает опцион на покупку актива по сниженной цене в конце срока действия договора, тогда как в операционной аренде такой возможности арендатору не предоставляется.

- Финансовая аренда не может быть отменена арендатором в течение основного периода аренды, в то время как операционная аренда может быть отменена арендатором в течение основного периода

Сравнение финансового лизинга с операционным лизингом

Ниже приведено лучшее сравнение финансового лизинга с операционным лизингом.

| Основа сравнения финансового лизинга с операционным лизингом | Текущая аренда | Финансовый лизинг |

| Смысл | Договор аренды / договор, в котором риски и выгоды остаются с арендодателем | Кредитный договор / договор, по которому риски и выгоды передаются арендатору |

| Право собственности | Право собственности остается за арендодателем | Право собственности передано арендатору |

| Бухгалтерский учет | Арендатор должен показывать арендную плату как операционные расходы. Арендованный актив является забалансовой статьей для арендатора | Арендатор может показать амортизацию актива, в то время как арендные платежи могут рассматриваться как проценты. Арендованный актив отражается в балансе |

| Срок аренды | Контракт на короткий срок | Контракт на длительный срок |

| Расходы и эксплуатационные расходы | Арендатор оплачивает только арендные платежи. | Арендатор несет все расходы, включая страхование, обслуживание, налоги и другие административные расходы, связанные с арендованным активом. |

| Риск устаревания | Ложь с арендодателем | Ложь с арендатором |

| пример | Проекторы, компьютеры, ноутбуки, как правило, сдаются в аренду на основании краткосрочных договоров операционной аренды. | Машины и оборудование, земля, здания обычно сдаются в аренду на основании долгосрочных договоров финансовой аренды. |

Финансовый лизинг против операционного лизинга - Заключительные мысли

Операционная аренда предоставляет компаниям большую гибкость, поскольку они могут заменять или обновлять арендуемое оборудование чаще. Кроме того, отсутствие передачи права собственности означает отсутствие риска устаревания. Учетные процедуры также проще в операционном лизинге, в то время как администрирование и техническое обслуживание значительно меньше.

С другой стороны, аренда капитала предоставляет арендатору большие налоговые льготы за счет амортизации и включения процентных расходов в их книги. Фирмы с более высокой налоговой категорией чаще заключают договоры финансовой аренды, чем операционной аренды. Недостаток капитальной аренды по сравнению с операционной арендой заключается в более высоких административных и эксплуатационных расходах. Риск перепродажи, связанный с капитальной арендой, также выше, поскольку арендатор должен убедиться, что в конце срока аренды возможна полная оплата покупки актива. Финансовый лизинг обычно более распространен в случае больших активов, таких как машины и оборудование, здания и земля. Следовательно, в зависимости от требований и налоговой ситуации, компания может выбирать между Финансовым лизингом и Операционным лизингом.

Рекомендуемые статьи

Это было руководством к разнице между финансовой арендой и операционной арендой. Здесь мы также обсудим ключевые различия между финансовой арендой и операционной арендой с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи -

- Доход против продаж - какой из них полезен

- Аренда против покупки

- Активы против пассивов

- Денежно-кредитная политика против фискальной политики

- Доход против дохода

- Выручка против прибыли: узнайте сравнение