Формула премии за рыночный риск (Содержание)

- Формула премии за рыночный риск

- Калькулятор формулы премиум рыночного риска

- Формула премии за рыночный риск в Excel (с шаблоном Excel)

Формула премии за рыночный риск

Премия за рыночный риск определяется как разница между ожидаемой доходностью рыночного портфеля и безрисковой ставкой. Премия за рыночный риск, которую мы получаем, равна наклону линии рынка ценных бумаг (SML), графическому представлению модели оценки капитальных активов (CAPM). CAPM используется для расчета того, сколько мы получим от инвестиций в акционерный капитал, что также является наиболее важным элементом современной теории портфеля и оценки дисконтированного денежного потока.

Market Risk Premium = Expected Return – Risk-Free Rate

Примеры формулы премии за рыночный риск

Давайте рассмотрим пример, чтобы лучше понять расчет премии за рыночный риск.

Вы можете скачать этот шаблон Excel Формула премиум рыночного риска здесь - Шаблон Excel Формула премиум рыночного рискаФормула премии за рыночный риск - пример № 1

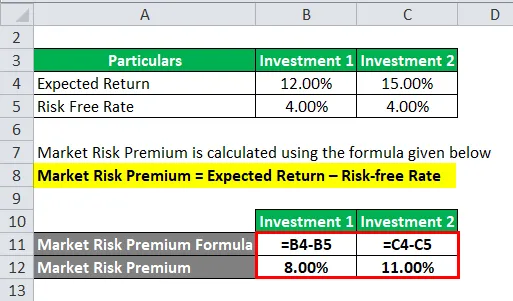

Давайте рассмотрим пример, когда мы вложили определенную сумму в два разных актива.

В этом примере мы рассмотрели две разные инвестиции, а также ожидаемую доходность и безрисковую ставку для каждой инвестиции.

Премия за рыночный риск рассчитывается по приведенной ниже формуле

Премия за рыночный риск = ожидаемая доходность - безрисковая ставка

Для инвестиций 1

- Премия за рыночный риск = 12% - 4%

- Премия за рыночный риск = 8%

Для инвестиций 2

- Премия за рыночный риск = 15% - 4%

- Премия за рыночный риск = 11%

В большинстве случаев нам необходимо основывать ожидаемую доходность на исторических данных. Это означает, что инвестор, ожидающий норму прибыли, определяет свою ставку премии.

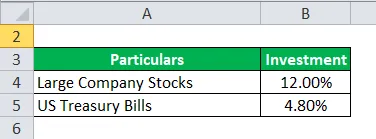

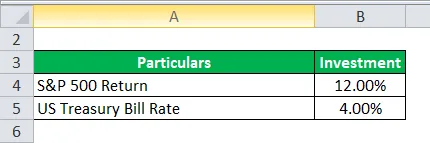

Формула премии за рыночный риск - пример № 2

Премия за рыночный риск и Премия за риск по акциям различны сами по себе с точки зрения объема и концепции. Теперь возьмем пример премии за риск по акциям, где капитал рассматривается как один из видов инвестиционных инструментов.

Нет, мы глубоко погружаемся в премию за риск акций. Премия за риск по акциям рассчитывает разницу между ожидаемой прибылью от инвестированного в нее конкретного капитала и безрисковой ставкой.

Допустим, инвестор заинтересован в зарабатывании денег, акции крупных компаний 12, 00%, а казначейских векселей США 4, 80%.

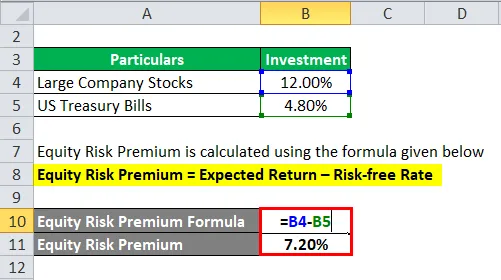

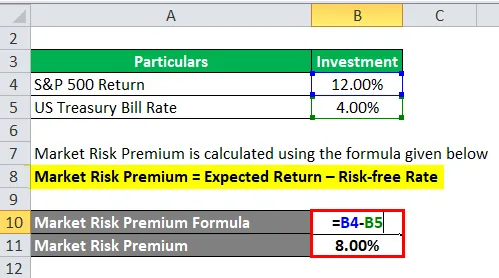

Премия за риск по акциям рассчитывается по приведенной ниже формуле

Премия за риск по акциям = ожидаемая доходность - безрисковая ставка

- Премия за риск по акциям = 12% - 4, 80%

- Премия за риск акций = 7, 20%

Теперь рассчитаем премию за рыночный риск. Итак, мы рассчитали премию за риск в размере 7, 20%, которую заплатит инвестор.

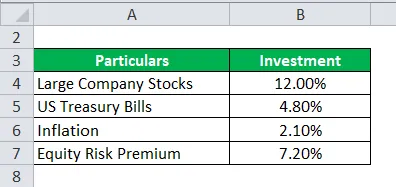

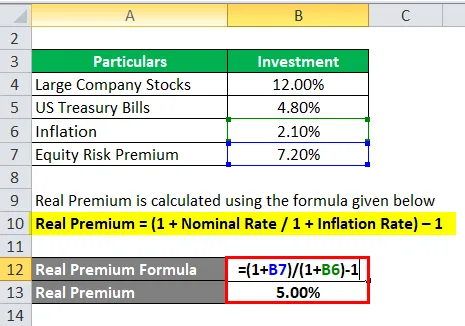

Формула премии за рыночный риск - пример № 3

Продолжая приведенный выше пример, т.е. пример № 2. Рассчитайте реальную премию.

Чтобы рассчитать модель ожидания, нам нужно взять исторические данные с одного и того же рынка или идеи, чтобы мы могли извлечь ожидаемый доход из нее, где премия имеет большое значение.

Теперь нам нужно вычислить реальную премию для той обычной премии или премии, которая требуется.

Реальная премия рассчитывается по формуле, приведенной ниже

Реальная премия = (1 + номинальная ставка / 1 + инфляция) - 1

- Реальная премия = (1 + 7, 20% / 1 + 2, 10%) - 1

- Реальная премия = 5%

Реальная премия более полезна с точки зрения инфляции и реальных данных, и вероятность того, что инвестор ожидает чего-то лучшего, меньше, чем ожидание.

объяснение

Премия за рыночный риск - это дополнительная сумма, которую инвестор получил бы от этих инвестиций, удерживая портфель рискованного рынка над безрисковыми активами.

Премия за рыночный риск широко используется аналитиками и инвесторами для расчета приемлемой нормы доходности, которая является частью модели оценки капитальных активов (CAPM). В центре CAPM находится концепция риска (волатильность доходности) и вознаграждения (норма доходности). Инвесторы ожидают наибольшей отдачи от его инвестиций наряду с минимально возможной волатильностью доходности.

Как определить премию за рыночный риск?

Существует три концепции, с помощью которых мы измеряем премию за рыночный риск.

- Требуемая рыночная премия за риск - это разница между минимальной ставкой, которую инвесторы могут ожидать при инвестировании в любой инвестиционный инструмент, и безрисковой ставкой.

- Историческая рыночная премия за риск - используется для определения прибыли, полученной в результате прошлой инвестиционной деятельности, которая используется для расчета премии. Это разница между историческим рыночным курсом конкретного рынка, например, NYSE (Нью-Йоркская фондовая биржа) и безрисковым курсом.

- Ожидаемая премия за рыночный риск - полностью зависит от ожидаемой доходности инвестора.

Принимая во внимание, что ожидаемый рыночный риск и требуемая премия варьируются от инвестора к инвестору. Инвестору нужно гораздо больше беспокоиться о стоимости собственного капитала, который он принимает во время расчета, и о вложении, которое он сделает.

В то время как в исторической премии за рыночный риск, доходность в основном зависит от инструмента, который использует аналитик. В основном аналитики уделяют больше внимания S & P 500 в качестве ориентира для расчета прошлых показателей.

Доходность по государственным облигациям практически не связана с риском, и считается, что он будет при расчете безрисковой прибыли.

Существует определенный набор процедур для расчета премии за рыночный риск.

Шаг 1 : Оцените общий ожидаемый доход, который можно получить по акциям.

Шаг 2 : Оцените ожидаемую доходность безрисковой облигации

Шаг 3 : Вычтите вышеупомянутое к шагам, и полученная разница - премия за рыночный риск.

Актуальность и использование формулы премии за рыночный риск

Премия за рыночный риск рассчитывается как разница между ожидаемой доходностью и безрисковой ставкой, которая является частью Модели оценки капитальных активов. В CAPM доходность актива рассчитывается как сумма безрисковой ставки и продукта премии за бета-версию актива. Бета уравнения больше говорит о рискованности актива по отношению к рынку. Точно так же премия корректируется с учетом риска актива.

Актив с нулевым риском представляет собой нулевую бета-версию, никакой риск в нем не задействован. С другой стороны, с очень рискованным активом бета будет 0, 8, что предполагает почти полную премию. И при 1, 5 бета, он полностью изменчив.

Ограничение этой модели

- Не точная модель, расчет производится на основе инвестора.

- Расчет рыночного риска производится по историческим ценам.

- Уровень инфляции не учитывается.

Калькулятор формулы премиум рыночного риска

Вы можете использовать следующий калькулятор премий за рыночные риски

| Ожидаемый результат | |

| Безрисковая ставка | |

| Формула премии за рыночный риск | |

| Формула премии за рыночный риск = | Ожидаемый доход - безрисковая ставка |

| знак равно | 0 - 0 |

| знак равно | 0 |

Формула премии за рыночный риск в Excel (с шаблоном Excel)

Здесь мы сделаем еще один пример формулы премии за рыночный риск в Excel. Это очень легко и просто.

Теперь давайте возьмем приведенный ниже реальный пример для расчета премии за рыночный риск.

Премия за рыночный риск рассчитывается по приведенной ниже формуле

Премия за рыночный риск = ожидаемая доходность - безрисковая ставка

- Премия за рыночный риск = 12% - 4%

- Премия за рыночный риск = 8%

Рекомендуемые статьи

Это руководство по формуле премии за рыночный риск. Здесь мы обсудим, как рассчитать премию за рыночный риск, и приведем практические примеры. Мы также предоставляем калькулятор Market Risk Premium с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Как рассчитать ставку купона?

- Руководство по формуле стоимости акций

- Формула для свободного денежного потока

- Формула эквивалентной доходности облигаций