Разница между контанго и бэквардацией

Contango и Backwardation - это термины, используемые для определения цены кривой фьючерса на товар. Форвардная кривая - это всего лишь прогноз того, какими будут будущие поставки товаров. Contango и Backwardation дают нам взаимосвязь между форвардным доказательством (цена на будущем рынке) и спотовой ценой (текущая цена).

Контанго - это ситуация на будущем рынке, когда будущая цена выше спотовой. Задержка - это ситуация, когда будущая цена за доставку ниже спотовой. Эти термины имеют большое значение для спекулянтов и хеджеров. Например, в 1993 году немецкая компания Metallgssellschaft потеряла 1 млрд долларов, потому что руководство не могло предвидеть эффект контанго.

Что такое контанго?

Утверждается, что контанго происходит, когда будущее превышает ожидаемую будущую спотовую цену, но будущая цена должна совпадать с спотовой на дату истечения срока. Есть два типа контанго -

- Контанго: ситуация, когда будущая цена выше текущей споты.

- Обычный контанго: ситуация, когда будущая цена выше ожидаемой спотовой цены. Термин «положительный керри» и «нормальный рынок» совпадают с контанго.

Что такое отсталость?

Говорят, что откат происходит, когда будущее ниже ожидаемой будущей спотовой цены, но будущая цена должна совпадать с спотовой на дату истечения срока. Есть два типа отсталости.

- Отсталость: ситуация, когда будущая цена ниже текущей спот.

- Нормальная отсталость : ситуация, когда будущая цена ниже ожидаемой спотовой цены. Термин отрицательный перенос означает отсталость.

Сравнение лицом к лицу между Contango и Backwardation (Инфографика)

Ниже приведены 7 основных различий между Contango и Backwardation

Ключевые различия между контанго и бэквардацией

Давайте обсудим некоторые основные различия между контанго и бэквардацией

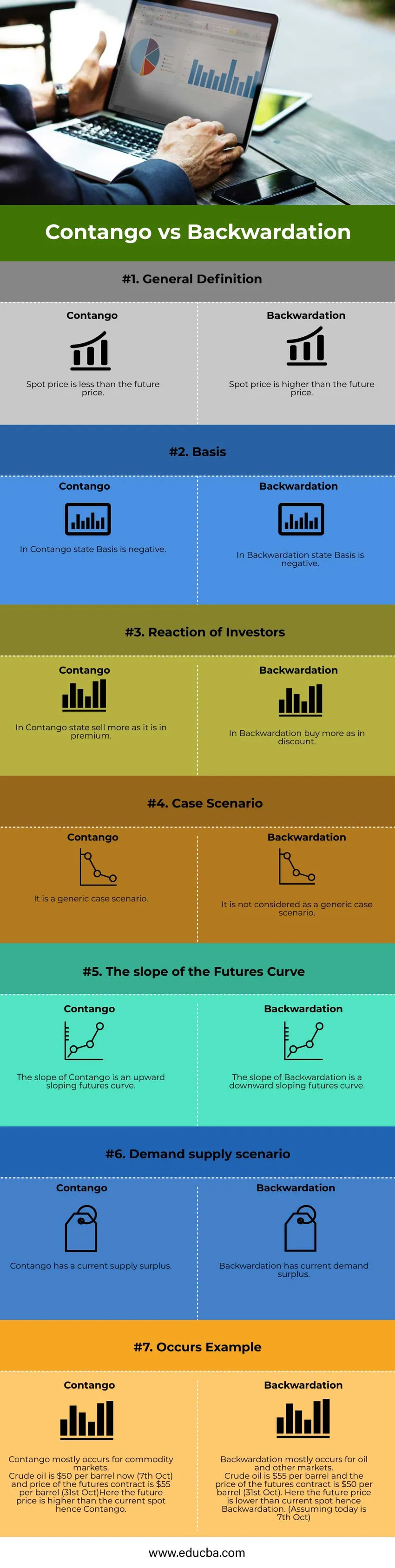

- Ожидается, что будущая цена будет выше, чем спотовая цена в Контанго. Поскольку стоимость перевозки продолжает расти (стоимость хранения и стоимость процентов), потому что производитель предполагает, что в будущем цена будет выше и, следовательно, даст больший выход в качестве возврата инвестиций. Ожидается, что будущая цена будет ниже спотовой цены в Backwardation. Поскольку стоимость перевозки отрицательна, потому что производитель не хранит товар и хочет получить прибыль как можно скорее, потому что он ожидает, что будущие доходы будут ниже, чем текущее состояние.

- Для Контанго база является отрицательной, т.е. базисом является разница между спотовой ценой и ценой фьючерса. Поскольку будущая цена больше, чем спотовая цена в Контанго, база является отрицательной. Поскольку будущая цена меньше, чем спотовая цена в Backwardation, в случае Backwardation основа является положительной.

- Во время Contango, как будущая цена выше, так и прибыль максимальная, когда вы продаете ее в будущем. Во время Отсталости, поскольку будущая цена будет продолжать снижаться в будущем, покупка ее позже для инвестора будет большей прибылью.

- Контанго - это общий случай, когда будущая цена выше, чем спотовая цена. Этот случай случается почти все время. Это также называется кривой рынка. Тем не менее, отсталость не происходит нормально. Это происходит в случае нефтяной и другой промышленности.

- Наклон кривой Contango является восходящей кривой фьючерса. Поскольку будущая цена продолжает расти по сравнению с текущим спотом, наклон вверх. Наклон крышки Backwardation представляет собой нисходящую кривую фьючерсов. Поскольку будущая цена продолжает снижаться дальше по сравнению с текущим спотом, наклон снижается.

- Контанго имеет сценарий текущего избытка предложения из-за того, что премия и будущая цена выше, чем спотовая, тогда как в бэквордации есть сценарий текущего превышения спроса из-за дисконта и будущая цена ниже спотовой.

- Контанго - это общее поведение, которое чаще всего встречается на товарных рынках. Отсталость - это редкий случай

- Давайте разберемся с работой кривой на примере:

Предположим, вы хотите узнать форвардную цену еды. Предположим, что источником графика является сегодня (время t = 0), и вы хотите экстраполировать для будущей цены. Какова будет стоимость еды в будущем? Рассмотрим два случая:

Случай 1 : один производитель хранит продукты вместо того, чтобы продавать их немедленно. Для этого ему нужна стоимость хранения, которая дополнительно добавляется в себестоимость и передается через покупателя. Производитель мог бы также заработать на процентах, если бы продал, но производитель отказывается от этого. Так что и эта стоимость добавляется покупателю, и стоимость перевозки.

Стоимость перевозки = Стоимость хранения + Стоимость процентов + Прочие прочие расходы

Стоимость перевозки + спотовая цена = будущая цена

Когда стоимость перевозки положительна, это означает, что будущие цены на товар выше, чем спот, то есть Контанго

Случай 2: Предположим, что производитель предвидит войну в будущем. Там будет нехватка в будущем. Поэтому Покупатель будет хранить их и покупать все продукты питания.

Поэтому будущая цена = спот + стоимость перевозки.

Когда стоимость переноса отрицательна, это означает, что будущая цена товара ниже, чем спот, т.е.

Сравнительная таблица контанго против бэквардации

Давайте обсудим лучшее сравнение между Contango и Backwardation

| Основы сравнения |

Контанго |

депорт |

| Общее определение | Спотовая цена меньше будущей цены. | Спотовая цена выше будущей цены |

| основа | В штате Контанго Основа отрицательная. | В отсталом состоянии основа отрицательна. |

| Реакция инвесторов | В штате Контанго продают больше, чем в премиум. | В Backwardation покупайте больше, как в дисконте. |

| Сценарий дела | Это общий случай сценария. | Это не рассматривается как типовой сценарий. |

| Наклон кривой будущего | Наклон Контанго является восходящей кривой фьючерса. | Наклон Backwardation - это нисходящая кривая фьючерса. |

| Сценарий спроса-предложения | Контанго имеет текущий избыток предложения. | Отсталость имеет текущий избыток спроса. |

| Происходит Пример | Контанго в основном происходит на товарных рынках.

Сырая нефть сейчас стоит 50 долларов за баррель (7 октября), а цена фьючерсного контракта составляет 55 долларов за баррель (31 октября). Здесь будущая цена выше текущей спот, следовательно, Контанго. | Отсталость в основном происходит для нефти и других рынков.

Сырая нефть стоит 55 долларов за баррель, а цена фьючерсного контракта - 50 долларов за баррель (31 октября). Здесь будущая цена ниже текущей спот, следовательно, отсталость. (Предположим, сегодня 7 октября) |

Вывод - контанго против бэквардации

Contango и Backwardation - это термины, необходимые для будущих товарных рынков. Это показывает основные отношения между спросом и предложением. Эти кривые также используются для финансового моделирования. Будущий контракт приближается к будущей цене, которая должна быть равна спотовой цене, иначе будет возможность арбитража.

Рекомендуемые статьи

Это руководство к Contango против Backwardation. Здесь мы обсудили ключевые отличия Contango от Backwardation с помощью инфографики и сравнительной таблицы. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше -

- Налоговый кредит против налогового вычета

- Средняя стоимость против предельной стоимости

- Что лучше ? Контанго и отсталость (Инфографика)

- Стоимость периода против стоимости продукта

- Формула предельной выгоды