Введение в бета-версию

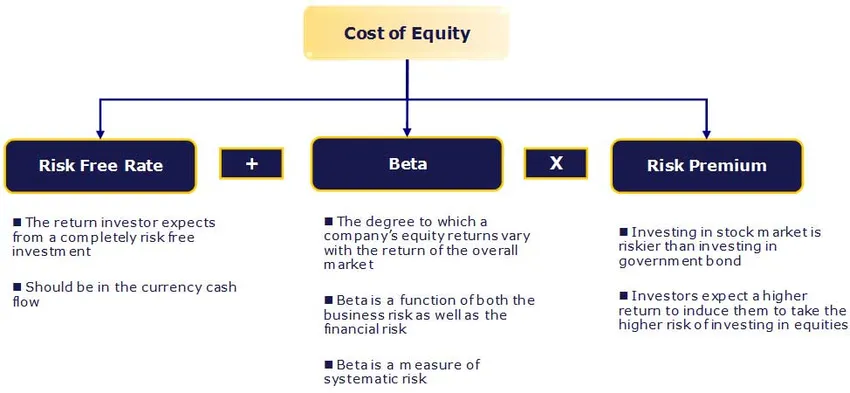

В этой статье мы увидим план о том, что такое бета-версия? и мы также узнаем об оценке стоимости собственного капитала. Стоимость собственного капитала (Ke) - это ожидаемая акционерами доходность.

Безрисковая ставка:

Безрисковая безопасность не имеет риска по умолчанию, никакой волатильности и нулевой беты. Практически такой безопасности не существует, и поэтому мы используем ценные бумаги, выпущенные политическим и стабильным правительством. Выбор облигации зависит от горизонта прогноза - краткосрочный или долгосрочный?

Ближайшее приближение, которое мы имеем к безрисковой ставке, - доходность по государственным облигациям. Большинство аналитиков использует доходность долгосрочных государственных облигаций. В идеале продолжительность прогноза должна соответствовать сроку погашения облигации, используемой для расчета доходности облигации. Например, если прогноз компании на 10 лет, мы должны использовать доходность 10-летних облигаций в качестве безрисковой ставки.

Что такое бета?

Бета - это статистическая мера изменчивости цены акций компании по отношению к фондовому рынку в целом. Он рассчитывается путем регрессии процентного изменения в акции или портфеле к процентному изменению на рынке (обычно, как определено индексом, таким как SENSEX / NIFTY).

Рекомендуемые курсы

- Тренинг по структурированным финансам

- Онлайн кредитный рейтинг Wonderla Training

- Сертификационный тренинг по моделированию LBO

- Оценка программы Shopper Stop

Таким образом, бета, равная единице (1), подразумевает акцию, которая движется точно вместе с рынком. Применение бета 1 (1) к CAPM приведет к надбавке к безрисковой ставке, равной средней премии на акции. Более высокая / низкая бета означает, что акция является более рискованной / менее рискованной и приводит к большей / меньшей требуемой доходности. Большинство бета-версий находятся в диапазоне от 0, 1 до 2, 0, хотя возможны отрицательные и более высокие числа.

Чувствительность бета-версии заключается в том, что два компонента имеют два компонента: риск, присущий активам бизнеса, и риск, связанный с левереджем, применяемым к этим активам.

Детерминанты бета

- Продукт или услуга: бета-стоимость для фирмы зависит от чувствительности спроса на ее продукты и услуги и ее затрат к макроэкономическим факторам, которые влияют на весь рынок.

- Циклические компании имеют больше, чем нециклические фирмы, которые продают больше дискреционных продуктов, будут иметь более высокие бета-версии, чем фирмы, которые продают меньше дискреционных продуктов.

- Операционный рычаг: чем больше доля постоянных затрат в структуре затрат бизнеса, тем выше бета.

- Финансовые рычаги: чем больше долгов у компании, тем выше будет бета-версия капитала в этом бизнесе. Долг создает постоянные издержки, процентные расходы, что увеличивает подверженность рыночным рискам.

Неверная и извлекающая бета-версия:

Это статистическая мера изменчивости цены акций компании по отношению к фондовому рынку в целом. Однако, если мы оцениваем частную компанию, не котирующуюся на бирже, мы не можем найти бета-версию, как предложено выше.

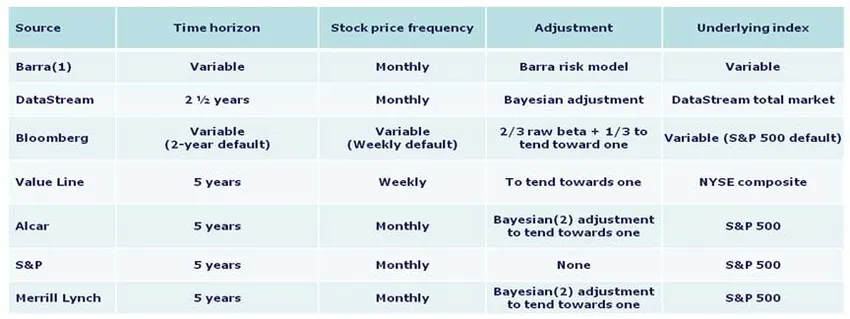

Бета-расчет

Ниже приведены методологии, используемые различными источниками при расчете:

Предпочтительная политика методологии бета-тестирования в Индии заключается в том, что вы должны использовать бета-версию Bloomberg, если нет веских причин не делать этого. Однако, для справки, основы того, как рассчитывается бета, изложены ниже.

1. Временной горизонт - пять лет

Исследования показали, что более длинные горизонты дают более точные бета-версии. Пять лет считаются подходящим отрезком времени, чтобы отразить движение акций, при этом отражая текущую динамику рынка. Более короткие периоды могут более легко отражать отклонения рынка или компании. Большинство основных источников используют этот горизонт.

2. Частота - Ежемесячно

Больше истории доступно для месячных цен на акции, что позволяет, как правило, проводить более глубокие исследования. Еженедельные результаты могут пострадать от искажений, которые происходят из дня недели, выбранного для цен закрытия. Ежедневные результаты могут быть искажены эффектом Фишера, в результате которого движения рынка в конце дня не совпадают с ценами закрытия, поскольку цена закрытия записывается как последняя сделка, а не обязательно сделка в конце дня.

3. Регулировка - стремиться к одному

Наблюдалось, что по мере развития отрасли / компании она действует больше как общая экономика / рынок в целом. Следовательно, бета-версии со временем больше движутся вместе с рынком. Необработанная бета-версия нуждается в корректировках, чтобы лучше отражать тенденцию бета-версий в течение более длительных периодов времени.

4. Базовый индекс

Используйте индекс страны, в которой находится ваша компания. В Индии следует использовать SENSEX 30.

Вывод

В этой статье мы узнали об оценке стоимости акционерного капитала, которую мы найдем для частной компании… До тех пор, Happy Learning!

Рекомендуемые статьи

Вот несколько статей, которые помогут вам получить более подробную информацию о формуле CAPM, поэтому просто перейдите по ссылке.

- 3 лучших и простых шага для расчета бета (мощный)

- 6 самых удивительных вопросов для интервью по тестированию программного обеспечения

- Проблемы макроэкономики

- Насколько важен CAPM и его расчеты? (Обзор)