Формула купонного бонда (Содержание)

- формула

- Примеры

Что такое формула купонного бонда?

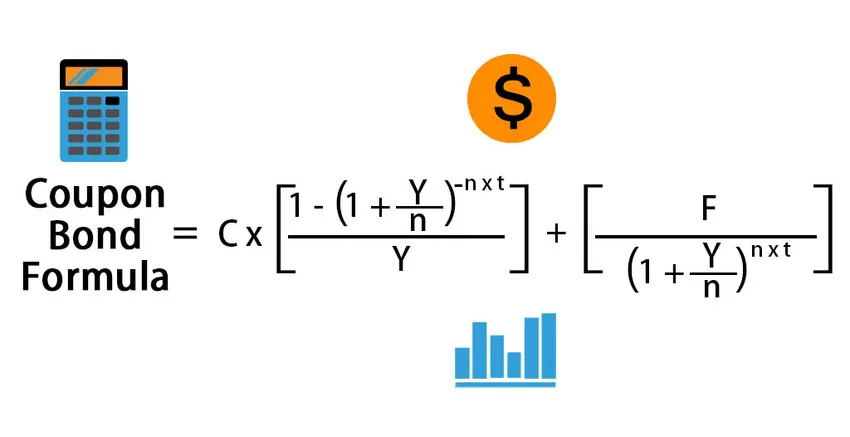

Термин «купон» относится к периодической выплате процентов, получаемой держателями облигаций, и облигации, которые осуществляют такие платежи, называются купонными облигациями. Как правило, купон выражается в процентах от номинальной стоимости облигации. Формула для купонной облигации означает определение цены облигации, которая выплачивает купон, и это делается путем дисконтирования вероятных будущих денежных потоков до приведенной стоимости, а затем суммирования всех из них. Будущие денежные потоки включают периодические купонные выплаты и номинальную стоимость, которая будет получена при погашении. Математически формула для купонной облигации представлена в виде

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

или

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

где,

- C = выплата годового купона,

- F = номинальная стоимость при погашении,

- Y = доходность к погашению,

- n = количество платежей в год

- t = количество лет до погашения

Примеры формулы купонной облигации (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет купонного бонда.

Вы можете скачать этот шаблон Excel с формулами купонных облигаций здесь - Шаблон Excel с формулами купонных облигацийФормула купонного бонда - пример № 1

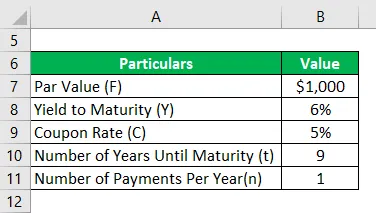

Давайте возьмем пример облигаций с выплатой купона, выпущенных DAC Ltd. Год назад компания привлекла 50 000 долларов США, выпустив 50 000 облигаций на сумму 1000 долларов каждая. Облигации предлагают ставку купона 5%, которая выплачивается ежегодно, а срок погашения облигаций составляет 10 лет, то есть до погашения 9 лет. В соответствии с текущей тенденцией рынка облигации с аналогичным профилем риска доходны к погашению в 6%. Рассчитайте рыночную цену облигаций на основе предоставленной информации.

Решение:

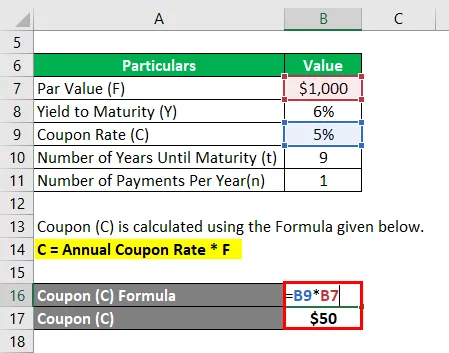

Купон (C) рассчитывается по формуле, приведенной ниже.

C = годовая ставка купона * F

- C = 5% * $ 1000

- C = 50 долларов

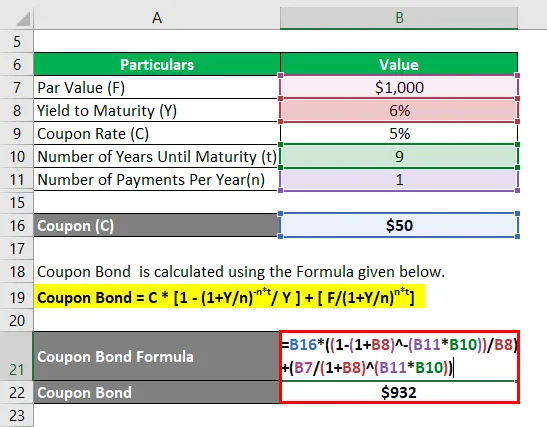

Купон Bond рассчитывается по формуле, приведенной ниже.

Купонная облигация = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Купонная облигация = $ 50 * (1 - (1 + 6% / 1) -1 * 9 ) + ($ 1000 / (1 + 6% / 1) 1 * 9

- Купон Бонд = 932 $

Таким образом, текущая рыночная цена каждой купонной облигации составляет 932 доллара, что означает, что она в настоящее время торгуется с дисконтом (текущая рыночная цена ниже номинальной стоимости).

Формула купонного бонда - пример № 2

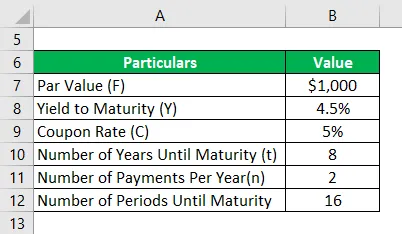

Давайте возьмем тот же пример, упомянутый выше. В этом случае ставка купона составляет 5%, но выплачивается каждые полгода, тогда как доходность к погашению в настоящее время составляет 4, 5%. С момента выпуска облигаций прошло два года, и до погашения осталось 8 лет. Рассчитайте рыночную цену облигаций на основе новой информации.

Решение:

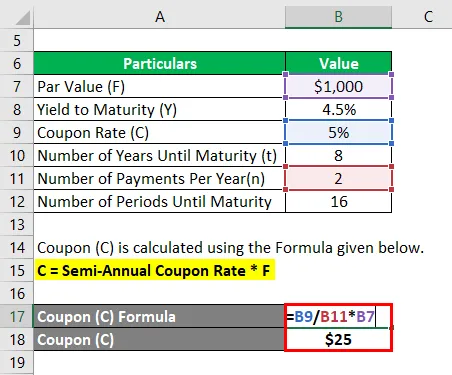

Купон (C) рассчитывается по формуле, приведенной ниже

C = годовая ставка купона * F

- C = (5% / 2) * $ 1000

- C = 25 долларов

Купон Bond рассчитывается по формуле, приведенной ниже

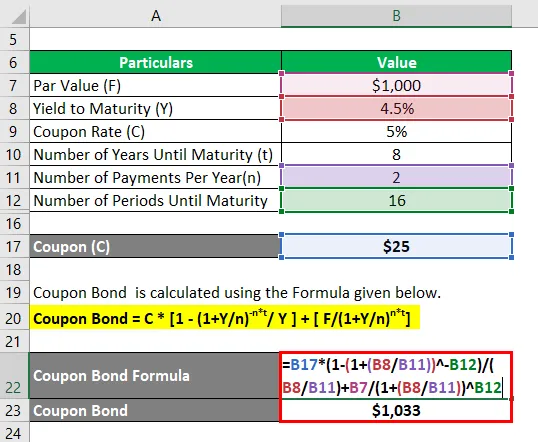

Купонная облигация = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Купонная облигация = $ 25 * (1 - (1 + 4, 5% / 2) -16 ) + ($ 1000 / (1 + 4, 5% / 2) 16

- Купонная облигация = 1 033 $

Таким образом, текущая рыночная цена каждой купонной облигации составляет 1033 доллара, что означает, что она в настоящее время торгуется с премией (текущая рыночная цена выше номинальной стоимости).

объяснение

Формула для купонной облигации может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, определите номинальную стоимость выпускаемой облигации, и она не меняется в течение срока ее действия. Обозначается Ф.

Шаг 2: Затем определите ставку годового купона и на основании этого рассчитайте периодическую выплату купона по облигации. Выплата купона является произведением ставки купона и номинальной стоимости облигации. Это также не изменяется в течение срока действия облигации. Годовой купонный платеж обозначен буквой C и представлен математически, как показано ниже.

C = годовая ставка купона * F

Шаг 3: Затем определите общее количество лет до погашения облигации, и она обозначается как t.

Шаг 4: Затем определите доходность к погашению облигации на основе ожидаемой текущей прибыли от ценных бумаг с аналогичным уровнем риска. Доходность к погашению обозначается Y.

Шаг 5: Затем определите количество периодических платежей, совершенных в течение года, и оно обозначается как n. Это аналогично количеству рецептур в год.

Шаг 6: Затем дисконтируйте все будущие купонные выплаты и номинальную стоимость, используя доходность к погашению для расчета соответствующей приведенной стоимости (PV).

PV первого периодического купона = (C / n) / (1 + Y / n) 1

PV 2- го периодического купона = (C / n) / (1 + Y / n) 2

……… ..

PV последнего периодического купона = (C / n) / (1 + Y / n) n * t

PV номинальной стоимости = F / (1 + Y / n) n * t

Шаг 7: Наконец, формула для купонной облигации может быть получена путем суммирования приведенной стоимости всех купонных выплат и номинальной стоимости, как показано ниже.

Цена облигации = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Актуальность и использование формулы купонных облигаций

С точки зрения инвесторов или компаний, важно понимать концепцию ценообразования купонных облигаций, поскольку эти облигации являются важным источником финансирования на рынке капитала. В случае, если облигация предлагает более низкую ставку купона, чем рыночная, инвестор облигации намерен снизить цену облигации, чтобы ее доходность соответствовала рыночной доходности. По своей сути, инвесторов привлекают облигации с более высокими купонными ставками. Таким образом, по мере того, как все больше и больше инвесторов приобретают эти высокодоходные облигации и повышают цены, что в конечном итоге возвращает их доходность на уровень рынка. Так работает рынок облигаций.

Рекомендуемые статьи

Это было руководство к формуле купонного бонда. Здесь мы обсудим, как рассчитать купон Bond, а также практические примеры и загружаемый шаблон Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Руководство по формуле дивидендов с помощью шаблона Excel

- Формула налогооблагаемого дохода с помощью шаблона Excel

- Расчет эффективной налоговой ставки

- Примеры формулы корреляции