Формула будущей стоимости аннуитета (содержание)

- Формула будущей стоимости аннуитета

- Примеры будущей стоимости формулы аннуитета (с шаблоном Excel)

- Калькулятор формулы расчета будущей стоимости аннуитета

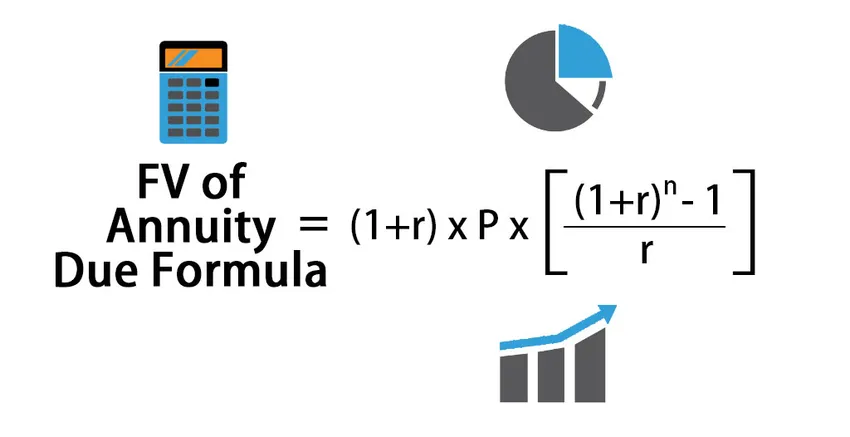

Формула будущей стоимости аннуитета

Формула для расчета будущей стоимости аннуитета:

FV of Annuity Due = (1+r) * P * (((1+r) n – 1) / r )

Где,

- P = периодический платеж

- R = ставка за период

- N = количество периодов

Примеры будущей стоимости формулы аннуитета (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет будущей стоимости аннуитета.

Вы можете скачать этот шаблон Excel по формуле Future Value of Annuity Due здесь - Future Value Шаблон Excel по формуле Annuity Due.Пример № 1

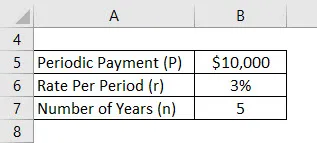

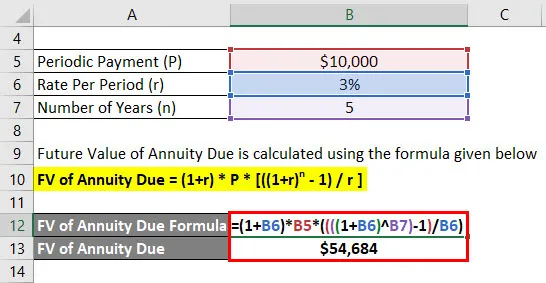

Давайте предположим, что Ананд вносил депозит в размере 10000 долларов в год, а эффективная ставка, предлагаемая его учетной записью, составляет 3%. Теперь Ананд хочет рассчитать свой будущий баланс через 5 лет с учетом первого депозита с сегодняшнего дня.

Решение:

Будущая стоимость аннуитета рассчитывается по формуле, приведенной ниже

FV аннуитетного платежа = (1 + r) * P * (((1 + r) n - 1) / r)

- FV аннуитетного платежа = (1 + 3%) * 10000 $ * ((((1 + 3%) 5) - 1) / 3%)

- FV аннуитетного долга = $ 54 684

Ананд получит $ 54 684 в будущем через 5 лет.

Пример № 2

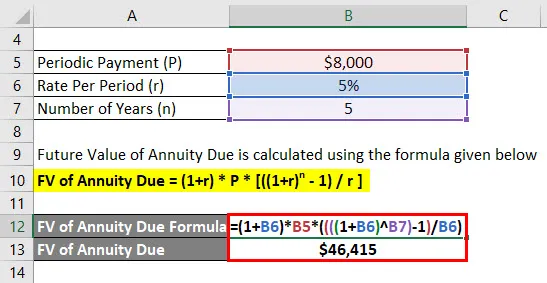

Давайте предположим, что Jagriti вносит депозит в размере 8000 долларов в год, а эффективная ставка, предлагаемая его учетной записью, составляет 5%. Теперь Джагрити хочет рассчитать свой будущий баланс через 5 лет с учетом первого депозита с сегодняшнего дня.

Решение:

Будущая стоимость аннуитета рассчитывается по формуле, приведенной ниже

FV аннуитетного платежа = (1 + r) * P * (((1 + r) n - 1) / r)

- FV аннуитетного платежа = (1+ 5%) * 8 000 $ * ((((1 + 5%) 5) - 1) / 5%)

- FV аннуитетного долга = $ 46 415

Джагрити получит 46, 415 долларов в будущем через 5 лет.

Пример № 3

Предположим, что Anandriti вносит депозит в размере 20 000 долларов в год, а эффективная ставка, предлагаемая его учетной записью, составляет 2%. Теперь Анандрити хочет рассчитать свой будущий баланс через 5 лет с учетом первого депозита с сегодняшнего дня.

Решение:

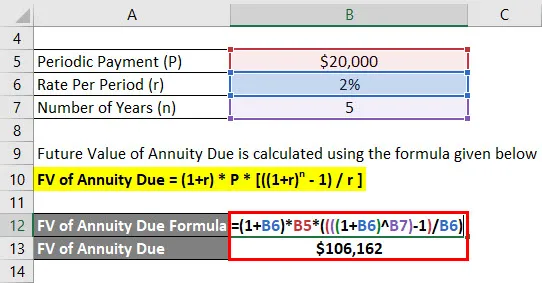

Будущая стоимость аннуитета рассчитывается по формуле, приведенной ниже

FV аннуитетного платежа = (1 + r) * P * (((1 + r) n - 1) / r)

- FV аннуитетного платежа = (1+ 2%) * 20 000 $ * ((((1 + 2%) 5) - 1) / 2%)

- FV аннуитетного долга = $ 1, 06, 162

Через 5 лет Анандрити получит баланс в размере $ 1, 06, 162.

объяснение

Чтобы рассчитать конечную стоимость для серии денежных потоков или платежей, когда первый взнос получен мгновенно, мы используем будущую стоимость аннуитета. Первый моментальный платеж или оплата отличают аннуитет от обычного аннуитета. Срочная или мгновенная рента называется аннуитетом.

Он рассчитывает стоимость денежных потоков на будущий период. Использование FV аннуитетного платежа в реальных ситуациях отличается от текущей стоимости аннуитетного платежа. Например, предположим, что компания или частное лицо купили аннуитет и заплатили первый взнос сегодня. Мы можем использовать этот пример для дальнейшего объяснения, предположим, что компания или частное лицо хотят купить аннуитет у кого-либо и сделали первый платеж сегодня. Чтобы рассчитать цену, которую нужно заплатить в этой ситуации, мы можем использовать формулу приведенной стоимости аннуитета. Однако, если мы хотим рассчитать остаток после сохранения процентов на счете в течение 5 лет, и мы решили оплатить первый взнос сегодня, в этом случае используется будущая стоимость аннуитета. Аннуитетный платеж можно объяснить как тип аннуитета, когда денежные потоки возникают в начале каждого периода. Из-за продвинутого характера потоков денежных средств каждый поток денежных средств подвергается сложному эффекту для каждого дополнительного периода в случае его сравнения с обычным аннуитетом. Будущая стоимость обычного аннуитета ниже, чем будущая стоимость аннуитета, поскольку будущая стоимость аннуитета получает периодический процент с коэффициентом один плюс.

Актуальность и использование будущей стоимости аннуитета

Давайте разберемся в значении будущей стоимости и аннуитета по отдельности. Будущая стоимость может быть объяснена как общая стоимость суммы денежных средств, которая должна быть выплачена в будущем на конкретную дату. А причитающийся аннуитет можно объяснить как серию платежей, которые производятся в начале каждого периода в регулярной последовательности. Таким образом, будущая стоимость аннуитета может быть объяснена как общая стоимость на определенную дату в будущем для серии систематических / периодических платежей, когда платежи осуществляются в начале каждого периода. Этот тип транзакции и такой поток платежей можно увидеть для счета получателя пенсионного плана. Общая стоимость - это сумма, до которой вырастет серия платежей, произведенных в будущую дату, так как предполагается определенная сумма процентов, а прибыль постепенно увеличивается в течение определенного периода. Расчет будущей стоимости обычного аннуитета идентичен этому, но единственное отличие состоит в том, что мы добавляем дополнительный период платежа, который выполняется в начале.

Калькулятор формулы расчета будущей стоимости аннуитета

Вы можете использовать следующий Калькулятор будущей стоимости аннуитета

| п | |

| р | |

| N | |

| Будущая стоимость аннуитета | |

| Формула будущей стоимости аннуитета | (1 + r) * P * (((1 + r) n - 1) / r) |

| знак равно | (1 + 0) * 0 * (((1 + 0 ) 0 -1) / 0) = 0 |

Рекомендуемые статьи

Это было руководство к будущей стоимости формулы аннуитета. Здесь мы обсудим, как рассчитать будущую стоимость аннуитета, а также на практических примерах. Мы также предоставляем калькулятор Future Value of Annuity Due с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Руководство по временной формуле стоимости денег

- Примеры формулы фактора текущей стоимости

- Калькулятор формулы соотношения информации

- Формула для степени операционного рычага