Разница между кредиторской задолженностью и начисленными расходами

Практика бухгалтерского учета имеет место в каждой компании, и это важно для бесперебойного функционирования любой корпорации, поскольку каждая корпорация должна регистрировать записи затрат и доходов по различным категориям. Существуют различные виды счетов, которые готовятся, когда компания закрывает свою книгу. Кредиторская задолженность по сравнению с начисленными расходами является одним из таких видов счетов, которые готовятся компанией. В этой статье «Кредиторская задолженность по сравнению с начисленными расходами» мы попытаемся понять, как работает и каков характер этих видов счетов и их характеристики.

Кредиторская задолженность и начисленные расходы (инфографика)

Ниже приведены 5 основных различий между кредиторской задолженностью и начисленными расходами.

Основные различия между кредиторской задолженностью и начисленными расходами

Давайте обсудим некоторые из основных различий между кредиторской задолженностью и начисленными расходами:

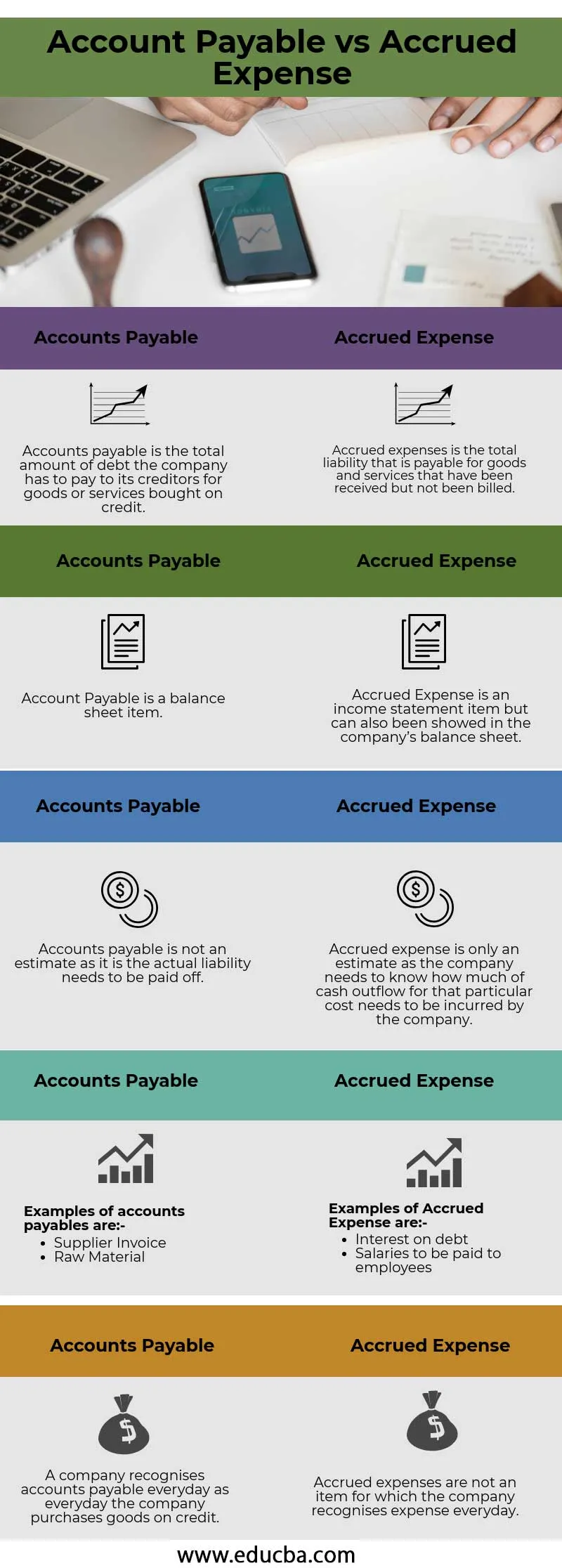

- Кредиторская задолженность - это основные финансовые обязательства муравейника, которые классифицируются как текущие обязательства. Как правило, они не предполагают какого-либо письменного соглашения об оплате, которая должна быть произведена в течение определенного периода. С другой стороны, начисленные расходы - это расходы, которые уже начислены компанией и были упомянуты или записаны в бухгалтерских книгах, но отток денежных средств по этой соответствующей статье расходов еще не был понесен компанией, как в случае счетов К оплате.

- Кредиторская задолженность, как правило, относится к поставщикам или субподрядчикам, и, следовательно, нет никаких формальных процентов по инструменту и нет фиксированного обязательства по оплате. С другой стороны, начисленные расходы относятся к той категории, в которой поставщик или поставщик не выставил счет-фактуру или нет фиксированного цикла оплаты, который должен быть предоставлен поставщику, так как платеж еще не был предоставлен.

- Кредиторская задолженность всегда является краткосрочным обязательством и является текущим обязательством. С другой стороны, начисленные расходы представляют собой только оценку того, сколько денег компания должна своим поставщикам или поставщикам, и с ней не связан фиксированный цикл платежей по кредитам., Начисленные расходы работают по методу начисления, в результате чего начисленные расходы могут отличаться от фактического счета, который должен быть оплачен поставщику.

- Кредиторская задолженность является неофициальным каналом, который обеспечивается поставщиками и поставщиками, что делает платеж более гибким, и в котором нет официального или письменного соглашения. Напротив, начисленные расходы могут быть формальными или неформальными, или их можно просто объяснить как стоимость, по которой клиент не выставил счет-фактуру или счет-фактура не возник. Принимая во внимание, что кредиторская задолженность счет уже был получен компанией.

- В кредиторской задолженности нет корректирующей записи, которую необходимо передать на счет главной книги, в то время как с другой стороны, для начисленных расходов необходимо ввести корректировочную запись, чтобы соответствовать счету.

Сравнение счетов к оплате и начисленных расходов

Давайте посмотрим на 5 лучших Сравнение кредиторской задолженности с начисленными расходами

| Кредиторская задолженность | Начисленные расходы |

| Кредиторская задолженность - это общая сумма задолженности, которую компания должна выплатить кредиторам за товары или услуги, купленные в кредит. | Начисленные расходы - это общее обязательство, подлежащее оплате за товары и услуги, которые были получены, но не были выставлены счета |

| Кредиторская задолженность является статьей баланса | Начисленные расходы являются статьей отчета о прибылях и убытках, но могут также отражаться в балансе компании. |

| Кредиторская задолженность не является оценочной, поскольку фактическое обязательство должно быть погашено | Начисленные расходы являются лишь приблизительными, поскольку компании необходимо знать, какую сумму оттока денежных средств по этим конкретным расходам должна понести компания. |

Примеры кредиторской задолженности:

| Примеры начисленных расходов:

|

| Компания признает кредиторскую задолженность каждый день, так как каждый день компания покупает товары в кредит | Начисленные расходы не являются статьей, по которой компания признает расходы каждый день. |

Вывод -

Признание бухгалтерского учета является важным аспектом в каждой компании, и каждая компания должна следовать различным принципам бухгалтерского учета, которые признаны во всем мире, таким как Общепринятые принципы бухгалтерского учета США и Международные стандарты финансовой отчетности. Книги должны быть подготовлены в соответствии с этими двумя положениями, в зависимости от того, что применимо к компании, и должны быть проверены и тщательно проверены внешним аудитором, который может подписать окончание аудита, что, в свою очередь, повысит доверие к акционерам компании.,

Рекомендуемые статьи

Это было руководство к главной разнице между кредиторской задолженностью и начисленными расходами. Здесь мы также обсудим ключевые отличия между счетами к оплате и начисленными расходами с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Текущий счет против счета капитала

- Бухгалтерский учет и финансовый менеджмент

- Основные отличия акций от акций

- Начисление против отсрочки - основные отличия