Различия между Главной книгой и Пробным балансом

Существуют различные учетные записи и условия учета, которые используются в мире бухгалтерского учета, которые имеют различную природу и характер. Одним из таких счетов является Общая бухгалтерская книга и пробный баланс, который широко используется в каждой компании для сверки и закрытия бухгалтерских книг в конце каждого периода. В этой статье сегодня мы попытаемся понять разницу между Главной книгой и Пробным балансом, их характером и работой.

Сравнение лицом к лицу (Инфографика)

Ниже приведено 8 лучших отличий между Главной книгой и Пробным балансом.

Ключевые различия между Главной книгой и Пробным балансом

Давайте обсудим некоторые основные различия между Главной книгой и Пробным балансом:

- Основное и ключевое отличие между Главной книгой и Пробным балансом состоит в том, что пробный баланс показывает только конечный баланс каждого счета Главной книги. Пробный баланс показывает или отображает сводку по каждому балансу счета и является внутренним документом. С другой стороны, Главная книга предоставляет подробные сведения о транзакциях для каждого создания или невыполнения счета в компании за определенный финансовый период.

- Главная книга создается из записей журнала или бухгалтерских книг, которые извлекаются из программного обеспечения для подсчета в целом или любого другого программного обеспечения в конкретной компании. Это в основном сводная форма всех записей журнала, переданных в компании за определенный период. Пробный баланс, с другой стороны, составляется на основе бухгалтерских балансов и работает по принципу дебета и кредита и показывает итоговый баланс каждого счета, который затем используется для подготовки окончательных счетов в компании.

- В настоящее время в главной бухгалтерской книге компании, бухгалтерской книге кредиторов, бухгалтерской книге дебиторов и т. Д. Используются различные виды счетов бухгалтерской книги. С другой стороны, нет подмножества, которое обычно используется в счете пробного баланса, хотя очевидно, что в некоторых компаниях, которые если сумма основного долга и кредита не совпадает, существует корректировочный или промежуточный счет, который открывается в пробном балансе

- Другое существенное различие между ними заключается в том, что Ledger является основой пробного баланса, поскольку все остатки в бухгалтерских книгах всех подготовленных счетов попадают в пробный баланс для подготовки окончательных счетов, тогда как, с другой стороны, пробный баланс не играет важной роли в подготовке Подготовка бухгалтерского баланса в основном является следующим шагом после подготовки бухгалтерских балансов за определенный период

- Леджер - это, в основном, база данных всех счетов, консолидированных в одном месте, где пробные балансы фактически представляют собой отчет о расходах и доходах компании, а также используются в подробном финансовом анализе компании за определенный период. Пробный баланс - это, в основном, отчет, который получается из сальдо главной книги, т. Е. Сальдо на конец периода по всем счетам.

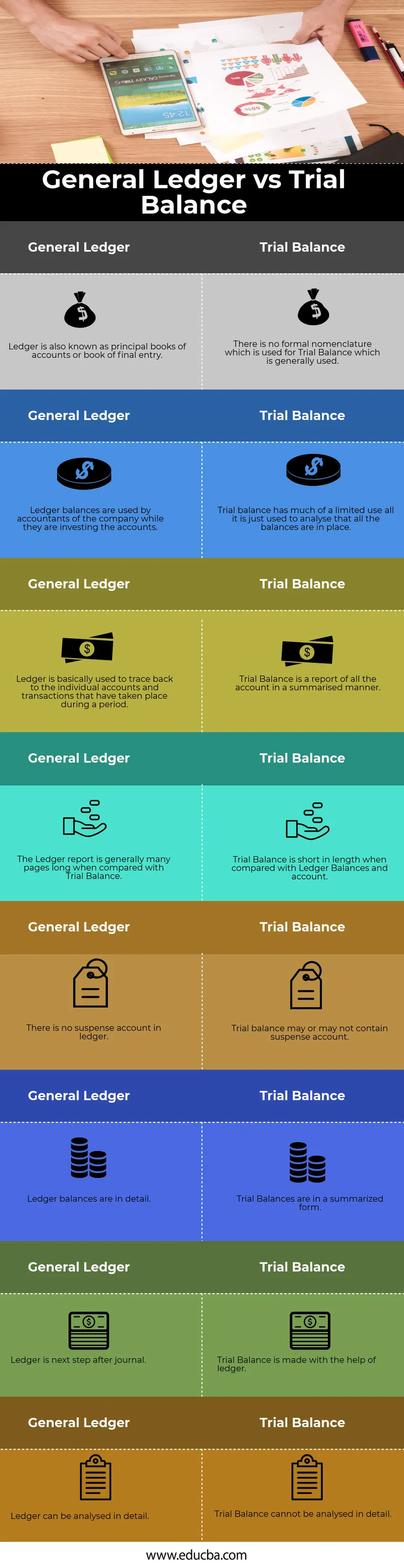

Главная книга и сравнительная таблица пробного баланса

Давайте посмотрим на 8 лучших Сравнение Главной книги с пробным балансом

|

Главная бухгалтерская книга |

Пробный баланс |

| Леджер также известен как основные бухгалтерские книги или книга окончательной записи | Нет формальной номенклатуры, которая используется для пробного баланса, которая обычно используется |

| Балансы Главной книги используются бухгалтерами компании, когда они вкладывают средства | Пробный баланс имеет ограниченное применение, он просто используется для анализа наличия всех весов. |

| Главная книга в основном используется для отслеживания отдельных учетных записей и транзакций, которые имели место в течение периода | Пробный баланс - это отчет по всей учетной записи в обобщенном виде. |

| Отчет ГК, как правило, состоит из нескольких страниц по сравнению с пробным балансом. | Пробный баланс короток по сравнению с балансами ГК и счетом |

| В бухгалтерской книге нет промежуточного счета | Пробный баланс может содержать или не содержать промежуточный счет |

| Балансы ГК подробно | Пробные весы в краткой форме |

| Главная книга - следующий шаг после журнала | Пробный баланс составляется с помощью бухгалтерской книги |

| Гроссбух можно детально проанализировать | Пробный баланс не может быть проанализирован в деталях |

Вывод

В прежние времена бухгалтерская книга была подготовлена физически и делалась вручную для каждой учетной записи, но со временем она превратилась в электронную форму, и теперь все данные хранятся на порталах ERP. Оба являются неотъемлемой частью бухгалтерской мысли и служат спасательным кругом для каждого бухгалтера.

Рекомендуемые статьи

Это было руководство к Главной книге против Пробного Баланса. Здесь мы также обсудим ключевые различия с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Общий Журнал против Главной книги

- Государственный и частный бухгалтерский учет

- Разница между капиталом и активами

- ROE против ROA - лучшие сравнения

- Руководство по нескорректированному пробному балансу