Что такое расчет стоимости предприятия?

В нашем последнем уроке мы понимали премию за рыночный риск (MRP). В этой статье мы увидим расчет стоимости предприятия и узнаем о некоторых корректировках для оценки

Перед вычислением окончательного расчета стоимости предприятия перезаписать рассчитанную формулу WACC нашим ранее принятым предположением о 10% -ной ставке дисконтирования.Найти текущую стоимость прогнозируемых денежных потоков с помощью формул NPV / XNPV (обсуждаемых в наших классах Excel).

Прогнозируемые денежные потоки фирмы делятся на две части -

- Явный период (период, для которого была рассчитана формула FCFF - до 2013E)

- Период после явного периода (после 2013E)

Концепция расчета стоимости предприятия

Концепция текущей стоимости подразумевает, что «доллар сегодня стоит больше доллара завтра» (при условии положительной процентной ставки). Например, 1, 00 долл. США на сберегательном счете сегодня, приносящем 5%, будет стоить 1, 05 долл. США через год с сегодняшнего дня. Точно так же 1, 05 рупий через год, при условии 5% -ной инвестиционной ставки, равно сегодня 1 рупия.

Стоимость предприятия Расчет единого денежного потока

Стоимость предприятия Расчет нескольких денежных потоков

CF = денежные потоки

K = ставка дисконта

n = количество лет

Шаг 12: Приведенная стоимость формулы FCFF для прогнозируемых лет

Рассчитайте приведенную стоимость явных денежных потоков, используя формулу WACC, полученную выше

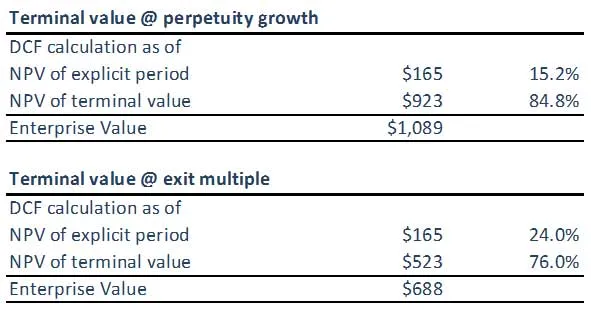

Шаг 13: Расчет стоимости предприятия Расчет стоимости терминала с использованием формулы WACC

(A) Терминальная стоимость с использованием метода роста на неопределенный срок

(B) Терминальное значение с использованием метода множественного выхода

Обратите внимание, что значение терминала в обоих подходах не синхронизировано. Возможно, нам придется перепроверить наши предположения относительно коэффициентов выхода EBITDA или применяемых допущений формулы / темпа роста WACC. Оба подхода в идеале должны давать схожие ответы.

Шаг 14: Расчет стоимости предприятия Расчет фирмы

Суммируя (скорректированную) текущую стоимость прогнозируемых свободных денежных потоков и (скорректированную) текущую стоимость конечной стоимости (независимо от того, была ли она рассчитана с использованием метода вечности или нескольких методов), в результате получается корпоративная ценность моделируемого бизнеса.

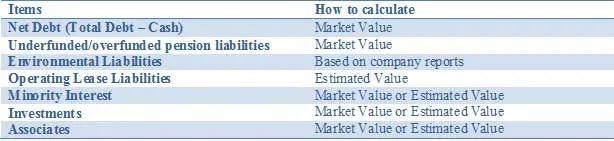

Скорректируйте свою оценку для всех активов и обязательств, например, непрофильных активов и обязательств, не учтенных в прогнозах движения денежных средств. Может потребоваться корректировка стоимости предприятия путем добавления других необычных активов или вычитания обязательств для отражения справедливой стоимости компании. Эти корректировки включают в себя:

Приведенный выше список не является исчерпывающим, и другие потенциальные корректировки, относящиеся к конкретным ситуациям, должны быть обсуждены с членами команды. При проведении анализа DCF важно правильно отражать значения, связанные с частичными инвестициями.

Чистый долг

Отсутствие более частого раскрытия информации о справедливой стоимости долга означает, что аналитики и инвесторы должны оценить рыночную стоимость долга. Хотя рыночная стоимость размещенных облигаций может контролироваться, это практически невозможно для соответствующих деривативов. Таким образом, хотя концептуальное включение долга по справедливой стоимости является лучшим подходом, эта информация не всегда легко доступна. Поэтому использование балансовой стоимости в большинстве случаев; особенно разница между балансовой стоимостью и рыночной стоимостью долга будет существенной только в нескольких случаях, например, когда компании выпустили долговые обязательства с фиксированной ставкой, а процентные ставки либо значительно, либо значительно повышаются или понижаются. Другим примером могут быть случаи, когда кредитные рейтинги участвующих компаний изменяются довольно резко. Только в этих ситуациях рекомендуется оценивать справедливую стоимость долга и связанных с ним деривативов, чтобы получить лучший прокси для держателей облигаций, чем просто использование балансовой стоимости.

Интерес меньшинства

Доли меньшинства - это части бизнеса, которые консолидированы, но не полностью принадлежат консолидируемой организации. Поскольку доля дохода меньшинства включена в EBIT и свободный денежный поток, сумма, причитающаяся другому владельцу, должна быть вычтена из общей стоимости предприятия (TEV) DCF, чтобы получить «чистую» стоимость предприятия, а затем «чистый» капитал значение. Рыночная стоимость доли меньшинства может быть получена путем применения% консолидированного, но не принадлежащего общей дочерней компании TEV. Дочернее значение TEV можно рассчитать одним из трех способов:

- Если публично, используйте существующую информацию о цене акций и долгах

- Если приватно, создайте отдельный DCF, если достаточно информации доступно

- Используйте цену, чтобы забронировать или заработать несколько сопоставимых компаний и добавить связанный долг

Балансовая стоимость доли меньшинства плюс соответствующая часть консолидированного долга может использоваться в качестве прокси, если никакой другой информации нет.

Пенсионные корректировки

Компании обычно предлагают пенсионные планы с установленными выплатами или с установленными взносами.

Ниже мы кратко суммируем два типа пенсионных планов:

Для корпоративной стоимости пенсионные схемы с установленными взносами (DC) не имеют значения, поскольку работодатель вносит фиксированную сумму в пенсионный фонд. Инвестиционная политика пенсионного фонда определяет (переменную) пенсию для работников. Поскольку компания не предлагала своим работникам пенсионное обещание, она не признает пенсионные обязательства и пенсионные активы в своем балансе.

Схемы с установленными выплатами (DB) имеют значение для корпоративной ценности, поскольку компания обязуется выплатить фиксированную сумму работнику при выходе на пенсию. Это накладывает на работодателя риск выплатить пенсию и, следовательно, создает экономические и бухгалтерские обязательства. Чтобы измерить пенсионное обязательство, компании прогнозируют будущие пенсионные выплаты с учетом переменных сотрудников, таких как инфляция, смертность и даты выхода на пенсию. Эти будущие пенсионные выплаты затем дисконтируются до настоящего времени для получения пенсионного обязательства. В дополнение к предоставлению пенсионных пособий своим сотрудникам компании, особенно в США, предлагают пенсионные пособия по болезни, которые также имеют определенный характер выплат. Это означает, что общее обязательство по выплатам работникам объединяет пенсионные планы с установленными выплатами и другие выплаты по окончании трудовой деятельности.

Для корпоративной ценности рассматривайте обязательства с установленными выплатами как ссуду, предоставленную сотрудниками компании для погашения при выходе на пенсию. Обычно в годовых отчетах упоминается справедливая рыночная стоимость пенсионных активов и пенсионных обязательств.

Экологические обязательства

Другое недолговое обязательство, которое мы считаем финансированием по своей природе, - это экологические обязательства. Это долгосрочные обязательства коммунальных, энергетических и горнодобывающих компаний по восстановлению окружающей среды до ее первоначального состояния, когда компании покидают производственную площадку. Учитывая долгосрочный характер, компании признают обязательство как чистую приведенную стоимость, означающую, что они приводят к начислению процентов. Сочетание долгосрочного периода и начисления процентов означает, что они должны рассматриваться как часть ценности предприятия.

Регулирование операционной аренды

В бухгалтерском учете аренда классифицируется как финансовая (капитальная) или операционная аренда. Финансовая аренда признается в бухгалтерском балансе как материальные активы вместе с долговым финансированием. Несмотря на схожие характеристики, операционная аренда не отражается в балансе (внебалансовом отчете), а в отчете о прибылях и убытках отражается только оплата операционной аренды. Операционная аренда должна быть включена в качестве корректировки стоимости предприятия. Текущая стоимость аренды операционной аренды должна быть рассчитана. Иногда из-за отсутствия достаточной информации арендная плата за операционную аренду умножается в 8-10 раз, чтобы получить приведенную стоимость операционной аренды.

Вложения

Инвестиции в рыночные ценные бумаги, акции и другие компании следует, по возможности, рассчитывать по рыночной стоимости. Например, акции и рыночные ценные бумаги могут оцениваться по рыночной цене. Однако для инвестиций в компании, которые не включены в перечень, следует использовать оценочную стоимость.

Что дальше

В этой статье мы изучили различные виды настроек. Теперь мы рассмотрим стоимость акционерного капитала фирмы. До тех пор, Счастливого обучения!

Рекомендуемые курсы

Итак, вот несколько курсов, которые помогут вам получить более подробную информацию о расчете стоимости предприятия, формуле fcff, формуле WACC и терминальной стоимости. Поэтому вот некоторые ссылки, которые позволят получить подробную информацию о курсах, поэтому просто перейдите по ссылке

- Важное значение терминала dcf

- Типы стоимости акций

- Основы, используемые для оценки премии за рыночный риск

- Методы расчета WACC (Находчивый)

- Преимущества свободного денежного потока для фирмы для вашего бизнеса

- Профессиональный курс структурированного финансирования

- Кредитный рейтинг Wonderla Online Training

- LBO Modeling Training

- Тренинг по оценке Shopper Stop