Обзор EBITDA

EBITDA означает прибыль до вычета процентов, налогов, износа и амортизации. Когда финансовая отчетность компании подготовлена, маржа EBITDA и номер EBITDA являются наиболее обсуждаемой статьей в отчете о прибылях и убытках для оценки прибыльности бизнеса. EBITDA относится к той прибыли для любого бизнеса, которая происходит исключительно от операций бизнеса, и это прибывает после валовой прибыли и вычета различных накладных расходов, расходов по продаже и распределению.

Показатель EBITDA просто рассчитывается путем сложения неденежных расходов, то есть износа и амортизации, с операционной прибылью компании.

Типы и компоненты EBITDA

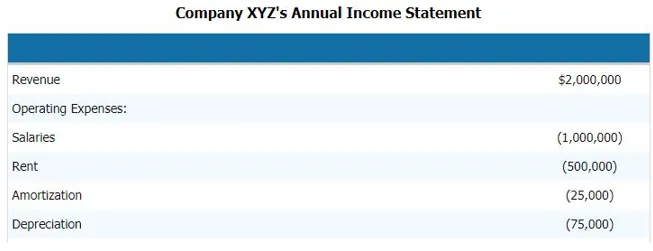

Чтобы рассчитать (прибыль до вычета процентов, налогов, износа и амортизации) компании, нам необходимо выполнить следующие шаги. Ниже приведен пример отчета о прибылях и убытках компании. И компоненты EBITDA, которые дадут нам четкую картину того, что являются компонентами EBITDA

Чтобы рассчитать EBITDA вышеуказанной компании, нам нужно вычесть все операционные и внереализационные расходы компании из выручки.

Следовательно,

Выручка - Операционные расходы - Зарплата - Аренда - Амортизация - Амортизация

Вычитая это, мы можем прийти к компоненту EBITDA

- EBITDA = 2 000 000 - 1 000 000 - 500 000 - 25 000 - 75 000 долларов

- EBITDA = 400 000 долларов

Следовательно, компонентом EBITDA являются выручка, операционные расходы, заработная плата, аренда, амортизация и прочие прямые и косвенные расходы.

EBITDA Formula

EBITDA = выручка - операционные расходы - заработная плата - аренда - амортизация - амортизация

В качестве альтернативы, мы можем рассчитать (прибыль до вычета процентов, налогов, износа и амортизации) в обратном направлении, также добавив процент и неденежный компонент расходов к EBT, то есть прибыль до налогообложения или PBT, то есть прибыль до налогообложения

Таким образом, формула будет

EBITDA = EBT + износ и амортизация + процентные расходы

Примеры EBITDA

Давайте рассмотрим пример, чтобы лучше понять расчет (Прибыль до вычета процентов, налогов, износа и амортизации).

Пример № 1

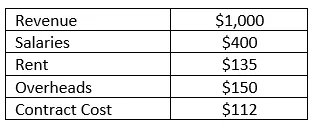

Компания RMZ Corp готовит свои отчеты о прибылях и убытках в соответствии с ОПБУ США, а отчет о прибылях и убытках за 2003 - 2004 годы приводится ниже. Рассчитайте (прибыль до вычета процентов, налогов, износа и амортизации) и рентабельность по EBITDA компании за финансовый год.

Решение:

(Прибыль до вычета процентов, налогов, износа и амортизации) в этом случае может быть просто рассчитана путем вычета всех прямых и косвенных расходов, которые бизнес понес из дохода, полученного в течение этого финансового года. Так что EBITDA может быть рассчитана как

EBITDA рассчитывается как

- = 1000 - 400 - 135 - 150 - 112

- = 203

EBITDA Margin рассчитывается как

EBITDA Margin = EBITDA / Выручка

- = 203/1000

- = 20, 3%

Преимущества и недостатки EBITDA

Ниже приведены некоторые плюсы и минусы EBITDA:

преимущества

Ниже приведены преимущества EBITDA.

- Это самая важная позиция в бизнесе, поэтому она широко используется для финансового анализа и группового анализа.

- Это единственная позиция, которая сообщает аналитику, в чем сила бизнеса, и говорит, способна ли компания покрыть все расходы, которые она несет для получения дохода. Он также используется для внутренней управленческой отчетности, обсуждения и анализа.

- Он также сообщает руководству и руководителю предприятия, насколько хорошо он генерирует доход для возмещения понесенных расходов, если (Прибыль до вычета процентов, налогов, износа и амортизации) какого-либо бизнеса является отрицательной, тогда это становится тревожной ситуацией для бизнес для работы

Недостатки

Ниже приведены недостатки EBITDA.

- Он широко используется в методах оценки, особенно при использовании метода дисконтированных денежных потоков, и иногда может давать ошибочные результаты, потому что каждая компания может отчитываться о своих доходах до вычета процентов, налогов, износа и амортизации по-разному и может иметь свое отдельное определение Прибыль до вычета процентов, налогов, износа и амортизации

- Прибыль до вычета процентов, налогов, износа и амортизации также иногда вводит в заблуждение, когда в финансовых годовых отчетах используются разные принципы бухгалтерского учета для расчета доходов до вычета процентов, налогов, износа и амортизации или для расчета компонентов затрат их бизнеса, в этом случае, Прибыль до вычета процентов, налогов, износа и амортизации сравниваемых компаний не схожа, поэтому EBIT сейчас широко используется в наши дни.

Ограничения

- Прибыль до вычета процентов, налогов, износа и амортизации имеет ограничение, которое не учитывает изменения в оборотном капитале. Ликвидность колеблется из-за процентов, налогов и капитальных затрат

- Определите, насколько сложно будет превратить активы в наличные. Это может выделить низкую ликвидность, но для этого у нас разные показатели и коэффициенты ликвидности

Вывод

Следовательно, просто взглянув на прибыль до вычета процентов, налогов, амортизации и амортизационной маржи, или на количество, которое предприятие не должно судить о финансовой устойчивости и слабости компании. Детальный анализ статей прибыли компании должен быть сделан для того, чтобы сделать полный анализ и хороший анализ.

Рекомендуемые статьи

Это руководство к примеру EBITDA. Здесь мы обсуждаем типы и компоненты, примеры, а также преимущества и недостатки. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Пример финансового анализа

- Цель отчета о доходах

- Примеры стандартного отклонения

- Примеры акций