Разница между финансовым учетом и управленческим учетом

Что приходит на ум, когда вы думаете о термине «бухгалтерский учет»?

Что ж, для большинства людей обычно поражают деньги, и как считать такие деньги. Бухгалтерский учет является одним из предметов в основном коммерческом потоке, который дает подробное представление о движении денег. В разных валютах, в зависимости от места, где он изучается, этот предмет дает нам знать, как мы можем сообщить о наших доходах, расходах, инвестициях, активах и других операциях. Бухгалтерский учет является очень важной практикой, поскольку надлежащий учет операций может помочь понять будущие перспективы, риски и отдачу от инвестиций, насколько хорошо мы управляем нашими расходами и какую прибыль мы получаем. Как и когда ведется бухгалтерский учет, отчетность о таких операциях одинаково важна. Теперь отчетность может быть либо на гранулярном и внутреннем уровне (управленческий учет), либо на более высоком и публичном уровне (финансовый учет).

Финансовый учет и управленческий учет - это подпотоки основной вертикали учета.

Финансовый учет, как следует из названия, занимается отчетностью о финансах компании для публичного использования. Управленческий учет относится к отчетности финансовых данных для внутренних целей и в основном используется для высшего руководства.

Финансовый учет и управленческий учет Инфографика

Ниже приведены 9 основных различий между финансовым учетом и управленческим учетом.

Чем финансовый учет отличается от управленческого учета?

Очевидно, что есть некоторые сходства между финансовым учетом и управленческим учетом - давайте посмотрим на ключевое различие между финансовым учетом и управленческим учетом:

- Оба, финансовый учет против управленческого учета являются частью основного потока учета.

- Оба эти подпотока следуют тем же правилам и принципам бухгалтерского учета. Они имеют те же эффекты, что и в отношении дебетов / кредитов, активов / пассивов, доходов / расходов; оба следуют одному и тому же Плану счетов и т. д.

- Происхождение обоих типов учета должно быть одинаковым, при условии, что они оба должны применяться в конкретной ситуации. Другими словами, они оба будут ссылаться на общие отправные точки, такие как валовые продажи, общие инвестиции и т. Д., Для достижения конечного результата. Кроме того, они также могут иметь одинаковое происхождение в бухгалтерской системе компании.

- Обе финансовой отчетности против управленческого учета предназначены для представления данных, которые будут использоваться для улучшения будущих перспектив. Отчетность может немного отличаться в обоих типах бухгалтерского учета, но конечные показатели указывают на рост (или отсутствие роста) компании, и, следовательно, руководство может принять соответствующие решения, чтобы соответствующим образом ускорить прогресс.

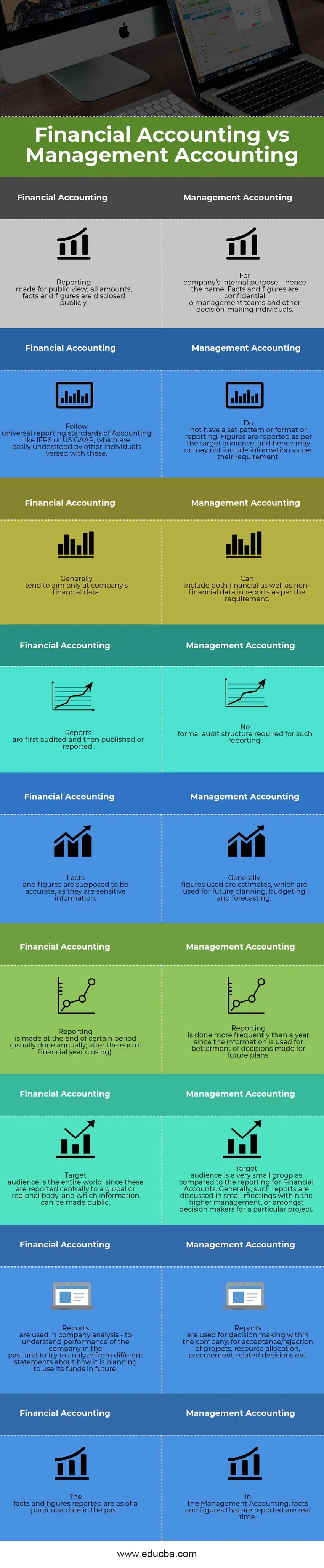

Финансовый учет и управленческий учет - сравнительная таблица

Будучи частью одного и того же потока, они были созданы по-разному по нескольким причинам, что приводит к некоторой разнице между финансовым учетом и управленческим учетом. Давайте посмотрим на Сравнение финансового учета с управленческим учетом:

| Финансовый учет | Управленческий учет |

| Отчетность сделана для всеобщего обозрения; все суммы, факты и цифры публикуются публично. | Для внутренней цели компании - отсюда и название. Факты и цифры являются конфиденциальными для управленческих команд и других лиц, принимающих решения. |

| Следуйте универсальным стандартам бухгалтерского учета, таким как МСФО или ОПБУ США, которые легко понимают другие лица, знакомые с ними. | Не имейте установленный образец или формат или сообщение. Цифры представлены в соответствии с целевой аудиторией и, следовательно, могут включать или не включать информацию в соответствии с их требованиями. |

| Как правило, стремятся только к финансовым данным компании. | Может включать как финансовые, так и нефинансовые данные в отчетах согласно требованию. |

| Отчеты сначала проверяются, а затем публикуются или сообщаются. | Для такой отчетности не требуется официальная структура аудита. |

| Факты и цифры должны быть точными, поскольку они являются конфиденциальной информацией. | Как правило, используемые цифры являются оценками, которые используются для будущего планирования, составления бюджета и прогнозирования. |

| Отчетность составляется в конце определенного периода (как правило, ежегодно, после окончания финансового года). | Отчетность составляется чаще, чем год, поскольку информация используется для улучшения решений, принятых для будущих планов. |

| Целевая аудитория - это целый мир, так как об этом сообщается централизованно глобальному или региональному органу, и какую информацию можно обнародовать. | Целевая аудитория - очень маленькая группа по сравнению с отчетностью для Финансовых счетов. Как правило, такие отчеты обсуждаются на небольших заседаниях в высшем руководстве или среди лиц, принимающих решения по конкретному проекту. |

| Отчеты используются в анализе компании - чтобы понять результаты деятельности компании в прошлом и попытаться проанализировать из различных заявлений о том, как она планирует использовать свои средства в будущем. | Отчеты используются для принятия решений внутри компании, для принятия / отклонения проектов, распределения ресурсов, решений, связанных с закупками и т. Д. |

| Факты и цифры сообщают об областях конкретной даты в прошлом. | В управленческом учете факты и цифры, представленные в отчете, представлены в реальном времени. |

Вывод - финансовый учет против управленческого учета

В этой статье «Финансовый учет против управленческого учета» мы увидели, что финансовый учет и управленческий учет, также называемые соответственно «Финансовая отчетность и управленческая отчетность», являются полезными для прогресса компании.

Управленческая отчетность работает на более детальном уровне и предоставляет лицам, принимающим решения, понимание того, где находятся проекты и процессы компании в любой данный момент времени. Это помогает им принимать более правильные решения в доступное время, брать вещи под свой контроль. Он также предлагает лучшие способы достижения требуемых целей. Иногда эти отчеты носят конфиденциальный характер и предоставляются людям только по мере необходимости.

Аналогичным образом, финансовая отчетность является стандартным требованием для всех проверенных компаний. Эффективность компании может быть измерена отчетами, опубликованными такой системой отчетности. Стандартные отчеты, публикуемые компанией ежегодно или раз в полгода, используются аналитиками и экономистами, чтобы понять рост такой компании. Это также отражает эффективность управления за предыдущий год. Основываясь на анализе, проведенном такими аналитиками и экономистами, инвесторы принимают решение либо инвестировать в эти компании, либо нет.

Таким образом, с точки зрения компании, ни один из этих отчетов не может быть пропущен, однако, с точки зрения аналитика, очень важно использовать надлежащие инструменты для понимания и анализа отчетов с целью принятия правильных решений.

Рекомендуемые статьи

Это было руководство к разнице между финансовой отчетности и управленческого учета. Здесь мы также обсудим ключевые отличия финансового учета от управленческого учета с помощью инфографики и сравнительной таблицы. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Бухгалтерия против бухгалтерских различий

- Сравнение дебетов и кредитов

- Выручка против продаж

- Аренда против аренды

- знать разницу в доходах и прибыли