Формула коэффициента достаточности капитала (Содержание)

- Формула коэффициента достаточности капитала

- Калькулятор коэффициента достаточности капитала

- Формула коэффициента достаточности капитала в Excel (с шаблоном Excel)

Формула коэффициента достаточности капитала

Коэффициент достаточности капитала - это процент от адекватной суммы, которую необходимо поддерживать для решения ими рискованной ситуации банков. Это описано как щит для банка, чтобы покрыть его потери прежде, чем это станет неплатежеспособным. Это регулируется Базельским комитетом по банковскому надзору, который является международным нормативным договором. Он состоит из капитала первого уровня, капитала второго уровня. Это отношение капитала к активам, взвешенным с учетом риска, которое также называется отношением капитала к активу с учетом риска (CRAR). Это способствует стабильности и защищает акционеров и банки и обеспечивает устойчивость Банков, когда они сталкиваются с некоторой ситуацией риска. Размер капитала первого уровня заключается в покрытии убытков без прекращения деятельности банка. Капитал уровня 2 предназначен для покрытия убытков, когда банк находится в ситуации закрытия. Но Tier -2 Capital не обеспечивает достаточной защиты для вкладчиков. Коэффициент достаточности капитала рассчитывается по следующей формуле.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Примеры формулы соотношения достаточности капитала

Давайте рассмотрим пример, чтобы лучше понять формулу расчета коэффициента достаточности капитала.

Вы можете скачать этот шаблон коэффициента достаточности капитала здесь - шаблон коэффициента достаточности капиталаФормула коэффициента достаточности капитала - пример № 1

Банк ABC имеет капитал первого уровня в размере 40000 рупий и капитал второго уровня в размере 10000 рупий. Взвешенные с учетом риска активы стоят 200 000 рупий. Теперь давайте посчитаем коэффициент достаточности капитала.

Коэффициент достаточности капитала рассчитывается по приведенной ниже формуле

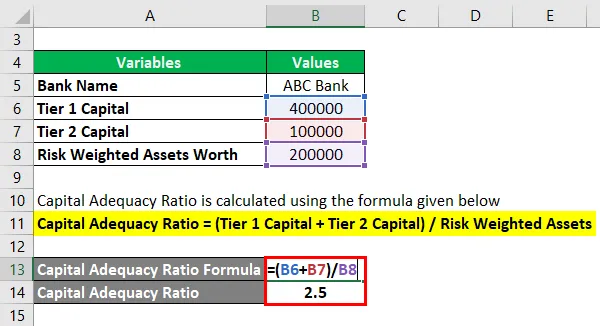

Коэффициент достаточности капитала = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

- Коэффициент достаточности капитала = (400000 + 100000) / 200000

- Коэффициент достаточности капитала = 2, 5

Что показывает низкий коэффициент достаточности капитала, поддерживаемый ABC.

Формула коэффициента достаточности капитала - пример № 2

Давайте возьмем практический пример CAR для HDFC Bank. Предположим, что значение капитала первого уровня составляет 190000000, 00 рупий, а значение капитала второго уровня - 60000000 рупий, а стоимость активов, взвешенных с учетом риска, оценивается в 15151515, 20 рупий. Теперь давайте посчитаем коэффициент достаточности капитала.

Коэффициент достаточности капитала рассчитывается по приведенной ниже формуле

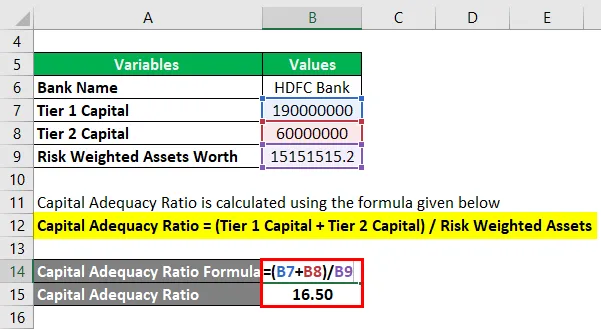

Коэффициент достаточности капитала = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

- Коэффициент достаточности капитала = (190000000 + 60000000) / 15151515.20

- Коэффициент достаточности капитала = 16.50

Что является высоким коэффициентом достаточности капитала, поддерживаемым HDFC, и показывает, что он обладает высокой стабильностью и эффективностью в отношении ситуации, основанной на риске.

объяснение

- Шаг 1: Капитальная стоимость Уровня 1 отмечена. Капитал первого уровня или основной капитал может быть двух типов. Одним из них является простой акционерный капитал, а другим - обыкновенные акции. Это постоянная сумма капитала, которая может облегчить убытки, поглотив ее и не остановив деятельность банка. Простые или обыкновенные акции являются лучшим примером этого. Это постоянные, проверенные резервы выручки в форме акций, обыкновенных акций и нематериальных активов для покрытия убытков.

- Шаг 2: Капитальная стоимость Уровня 2 отмечена. Капитал 2-го уровня - это доход от непредвиденных доходов для урегулирования убытков без закрытия банка, когда банк в ситуации, когда он должен быть закрыт. После использования полного уровня 1, уровень 2 может войти в картину. Следовательно, он сосредоточен только на том, чтобы спасти банк от закрытия компании, он обеспечивает лишь очень низкую степень защиты акционеров и инвесторов, что иногда толкает инвесторов и акционеров в ситуацию, чтобы потерять свои сбережения.

- Шаг 3: активы, взвешенные с учетом риска, отмечены. Взвешенный по риску актив используется для расчета минимальной суммы, которую должны хранить какие-либо финансовые учреждения для урегулирования убытков в ситуации рискованной несостоятельности. Требование к капиталу для оценки риска различается в зависимости от типа каждого банковского актива. Например, кредит под залог считается менее рискованным, чем кредит с аккредитивом. Взвешенная по риску стоимость активов взвешивается только после просмотра банковского кредита и оценки риска. Оценка риска также помогает в оценке риска. Например, кредит, предоставленный правительству, дает оценку риска 0, 00%, тогда как кредит физическому лицу считается оценкой 100, 00%.

- Шаг 4: Затем все отмеченные значения применяются в следующей формуле, чтобы получить коэффициент достаточности капитала.

Коэффициент достаточности капитала (CAR) = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

Согласно последним нормам Базель III (Международный комитет по банковскому регулированию), минимальный коэффициент достаточности установлен в размере 4, 5%. В Индии RBI установил значение CAR на уровне 5, 5%, что на 1% выше, чем рекомендуемые нормы Базель III. Более высокий коэффициент достаточности капитала, чем 5, 5%, считается безопасным в Индии.

Соответствие и использование формулы соотношения достаточности капитала

Коэффициент достаточности капитала гарантирует, что конкретный ФП хорошо справится с ситуацией в рискованной ситуации, чтобы облегчить убытки, понесенные банками, а также инвесторами и акционерами. Он обеспечивает надежность и возможности финансовой системы страны, снижая убытки за счет поглощения убытков в случае необходимости и, следовательно, спасая банки от неплатежеспособности. Банк с высоким CAR имеет хорошие возможности для управления своими финансовыми обязательствами и рисками, что повышает коэффициент достаточности емкости и повышает уровень защиты активов. Во время закрытия Банка помогает Капитал второго уровня. Следует знать, что во время этого риска закрытия приоритет отдается вкладчикам, а не капиталу банка. Поэтому, когда банк регистрирует свои убытки выше, чем капитал, который он имеет, вкладчики теряют только свои сбережения.

Калькулятор коэффициента достаточности капитала

Вы можете использовать следующий калькулятор коэффициента достаточности капитала

| Капитал 1 уровня | |

| Капитал 2 уровня | |

| Взвешенные по риску активы | |

| Формула достаточного соотношения капитала (CAR) | |

| Формула достаточности капитала (CAR) = |

|

|

Формула коэффициента достаточности капитала в Excel (с шаблоном Excel)

Здесь мы сделаем еще один пример формулы коэффициента достаточности капитала в Excel. Это очень легко и просто.

Теперь давайте возьмем реальный пример для расчета коэффициента достаточности капитала на 2013 год с 3 наборами различных банков Индии.

Коэффициент достаточности капитала рассчитывается по приведенной ниже формуле

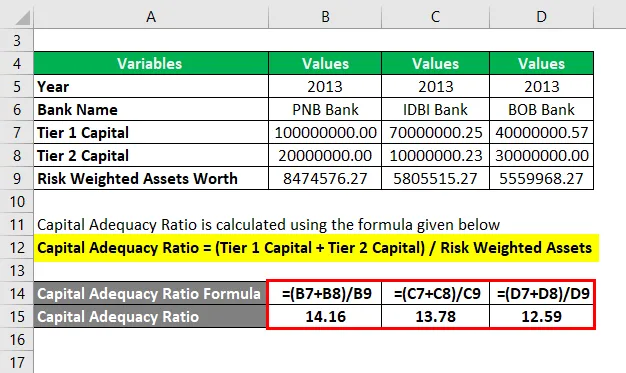

Коэффициент достаточности капитала = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

Коэффициент достаточности капитала для ПНБ Банка

- Коэффициент достаточности капитала = (100000000 + 20000000) / 8474576.27

- Коэффициент достаточности капитала = 14, 16

Коэффициент достаточности капитала для ИДБИ Банка

- Коэффициент достаточности капитала = (70000000.25 + 10000000.23) / 5805515.272

- Коэффициент достаточности капитала = 13, 78

Коэффициент достаточности капитала для банка BOB

- Коэффициент достаточности капитала = (40000000.57 + 30000000) / 5559968.274

- Коэффициент достаточности капитала = 12, 59

В приведенном выше примере значения отношения: PNB> IDBI> BOB. Несмотря на то, что все 3 банка поддерживают хорошую CAR, среди этих 3 банков коэффициент PNB имеет высокий коэффициент, следовательно, это более высокая степень безопасности с точки зрения управления рисками среди этих 3 банков.

Рекомендуемые статьи

Это руководство по формуле коэффициента достаточности капитала. Здесь мы обсудим, как рассчитать коэффициент достаточности капитала, а также на практических примерах. Мы также предоставляем калькулятор коэффициента достаточности капитала с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Формула коэффициента покрытия обслуживания долга

- Как использовать формулу денежного коэффициента?

- Рассчитать коэффициент оборачиваемости активов

- Формула для дохода на одного сотрудника