Что такое коэффициент достаточности капитала?

В банковской системе термин «коэффициент достаточности капитала» относится к оценке банковского капитала, который должен поддерживаться в соответствии с взвешенными по риску кредитными рисками. Коэффициент достаточности капитала также известен как соотношение капитала и взвешенных по риску активов. Соотношение было введено с целью защиты вкладчиков банков путем обеспечения стабильности и эффективности в банковских системах по всему миру. Соотношение определяется центральными банками соответствующих стран (например, Федеральным резервом Соединенных Штатов Америки), с тем чтобы не допустить использования коммерческими банками непомерно высокого кредитного плеча, которое в конечном итоге может привести к его несостоятельности. ЦАР действительно вступил в силу после финансового кризиса в 2008 году, когда Банк международных расчетов (BIS) решил ввести некоторые ограничения и требования к банкам для защиты вкладчиков.

В идеальном сценарии финансовое учреждение, как ожидается, будет иметь CAR выше порогового предела, который указывает, что у него достаточно капитала, чтобы выдержать любые неожиданные потери во время экономических спадов. С другой стороны, низкий CAR означает, что финансовое учреждение подвержено более высокому риску банкротства во время любого экономического сбоя.

формула

Формула для коэффициента достаточности капитала может быть получена путем деления суммы капитала первого и второго уровня, поддерживаемой субъектом банка, на его взвешенные по риску активы. Математически это представляется как

Коэффициент достаточности капитала = (капитал первого уровня + капитал второго уровня) / активы, взвешенные с учетом риска

Капитал 1-го уровня в числителе в основном включает обыкновенный акционерный капитал, нематериальные активы, будущие налоговые льготы, проверенные резервы выручки и т. Д., В то время как капитал второго уровня включает в себя неаудированные нераспределенные доходы, резервы переоценки, общие резервы по сомнительным долгам, бессрочные кумулятивные привилегированные акции, бессрочный субординированный долг, субординированный долг и т. д. Взвешенные по риску активы, с другой стороны, включают в себя очень сложный метод оценки кредитного портфеля банка для определения его кредитного риска, рыночного риска и операционного риска, который в конечном итоге дает взвешенные по риску активы.

Примеры коэффициента достаточности капитала (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет формулы достаточности капитала.

Вы можете скачать этот шаблон Excel для коэффициента достаточности капитала здесь - Шаблон Excel для коэффициента достаточности капиталаПример - № 1

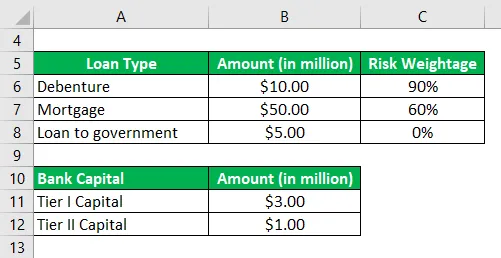

Давайте возьмем пример банка, для которого доступна следующая информация, касающаяся его капитала риска и кредитного портфеля:

На основании предоставленной информации рассчитайте коэффициент достаточности капитала для банка и проверьте, соответствует ли он минимальному требованию в 10%.

Решение:

Взвешенные с учетом риска активы рассчитываются как

- Взвешенные с учетом риска активы = 10, 00 млн. Долл. США * 90% + 50, 00 млн. Долл. США * 60% + 5, 00 млн. Долл. США * 0%

- Взвешенные с учетом риска активы = $ 39, 00 млн

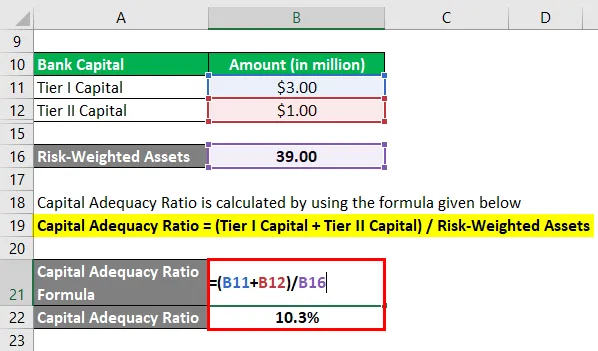

Коэффициент достаточности капитала рассчитывается по приведенной ниже формуле

Коэффициент достаточности капитала = (капитал первого уровня + капитал второго уровня) / активы, взвешенные с учетом риска

- АВТОМОБИЛЬ = (3, 00 млн. Долл. США + 1, 00 млн. Долл. США) / 39, 00 млн. Долл. США

- CAR = 10, 3%

Таким образом, банк удовлетворяет минимальному требованию в 10%, установленному регулирующими органами.

Пример - № 2

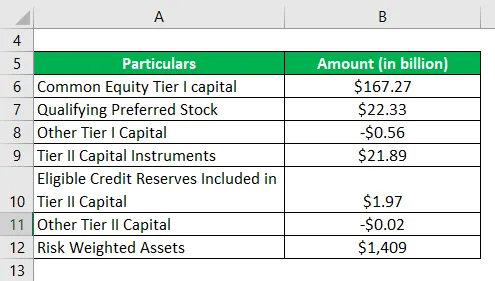

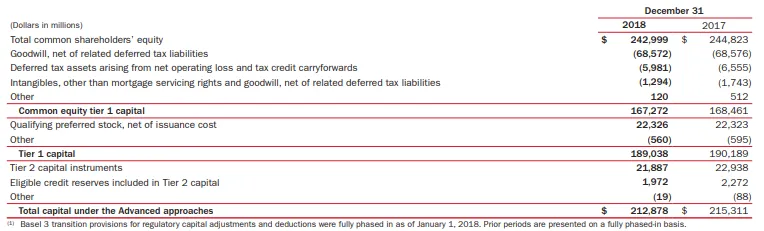

Давайте теперь возьмем пример Банка Америки для расчета коэффициента достаточности капитала. Согласно годовому отчету за 2018 год, доступна следующая информация (в рамках расширенного подхода):

На основании предоставленной информации рассчитайте коэффициент достаточности капитала Банка Америки на 2018 год.

Решение:

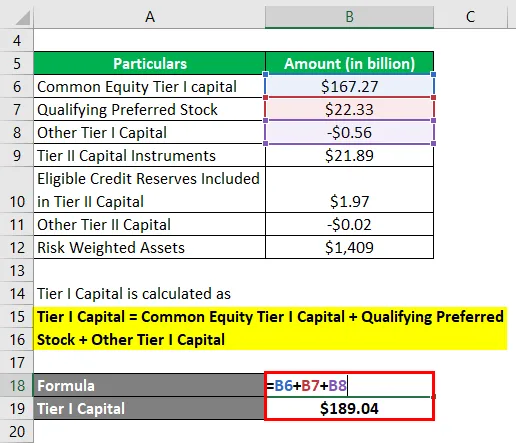

Капитал I уровня рассчитывается как

Капитал первого уровня = обыкновенные акции Капитал первого уровня + квалифицированные привилегированные акции + прочие капиталы первого уровня

- Капитал первого уровня = 167, 27 млрд долларов США + 22, 33 млрд долларов США + (0, 56 млрд долларов США)

- Капитал первого уровня = $ 189, 04 млрд

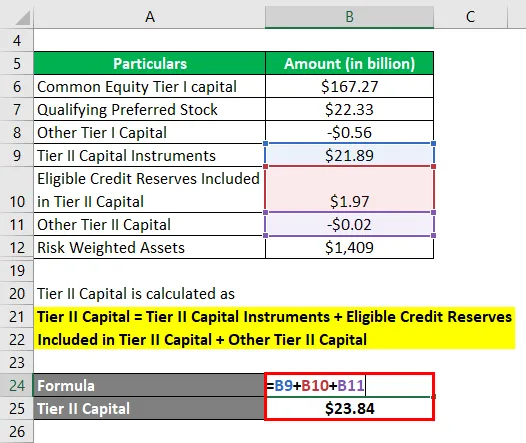

Капитал II уровня рассчитывается как

Капитал II уровня = Инструменты капитала II уровня + Приемлемые кредитные резервы, включенные в капитал II уровня + Прочий капитал II уровня

- Капитал второго уровня = 21, 89 млрд. Долларов США + 1, 97 млрд. Долларов США + (0, 02 млрд. Долларов США)

- Капитал второго уровня = $ 23, 84 млрд.

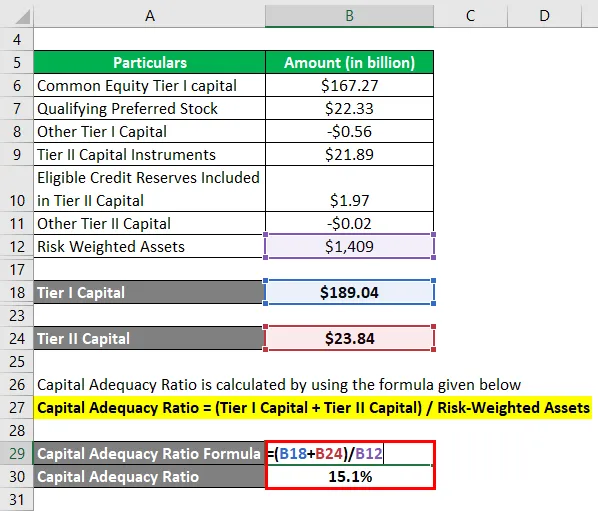

Теперь коэффициент достаточности капитала для Банка Америки можно рассчитать с помощью приведенной выше формулы как

Коэффициент достаточности капитала = (капитал первого уровня + капитал второго уровня) / активы, взвешенные с учетом риска

- CAR = (189, 04 млрд долларов + 23, 84 млрд долларов) / 1 409 млрд долларов

- CAR = 15, 1%

Таким образом, достаточность капитала Банка Америки составляла 15, 1% на 2018 год в соответствии с передовым подходом.

Ссылка: media.corporate-ir.net

Преимущества и недостатки коэффициента достаточности капитала

Некоторые из преимуществ и недостатков CAR следующие:

преимущества

- Это помогает банкам поддерживать капитал на основе рискованности каждого кредитного риска. Например, для поддержания соответствующего банковского капитала потребуются два банка с одинаковым размером кредитного портфеля, но с разным уровнем риска портфеля. Чем выше риск, тем выше требуемый капитал.

- Коэффициент является хорошим индикатором для инвесторов, чтобы понять общий риск кредитного портфеля банка.

Недостатки

Одним из основных ограничений коэффициента достаточности капитала является невозможность учета ожидаемых убытков, которые могут деформировать капитал банка во время любого финансового кризиса.

Вывод

Таким образом, коэффициент достаточности капитала является мерой риска для коммерческих банков, которая помогает регулирующим органам следить за уровнем риска банковского кредитования.

Рекомендуемые статьи

Это было руководство по коэффициенту достаточности капитала. Здесь мы обсуждаем введение, примеры, преимущества и недостатки CAR вместе с загружаемым шаблоном Excel. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше -

- Денежный коэффициент

- Коэффициент быстрой ликвидности

- Коэффициент кассового резерва

- Примеры акций

- Коммерческий Банк против Инвестиционного Банка | Основные отличия