Levered Beta Formula (Содержание)

- формула

- Примеры

- Калькулятор

Что такое Levered Beta Formula?

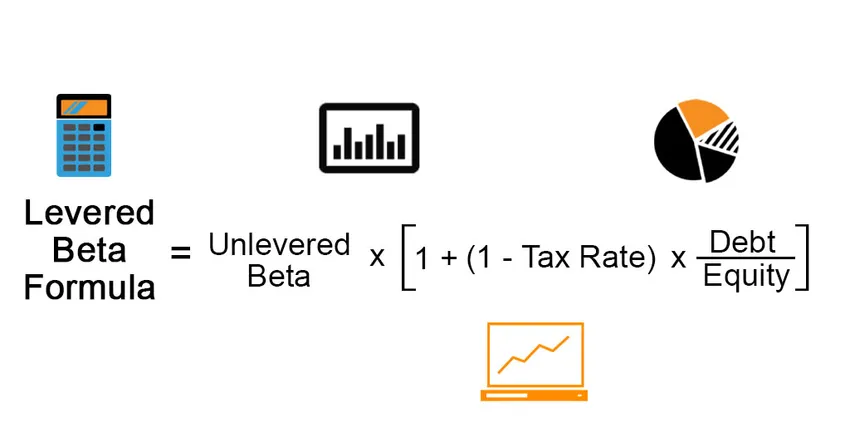

Термин «левосторонняя бета» относится к систематическому риску акций компании, который в основном используется при расчете ожидаемой нормы прибыли с использованием модели ценообразования капитальных активов (CAPM). Другими словами, бета-версия с учетом левереджа учитывает влияние уровня задолженности компании по сравнению с ее капиталом на систематический риск. Levered beta также известна как бета-версия. Формула для левередированной беты может быть получена путем умножения непроверенной беты (бета-актива) на коэффициент 1 плюс произведение отношения долга к собственному капиталу компании и (1 - налоговая ставка). Математически это представляется как

Levered Beta = Unlevered Beta * (1 + (1 – Tax Rate) * (Debt / Equity))

Примеры формул Levered Beta (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять вычисление Levered Beta.

Вы можете скачать этот шаблон Excel с формулой Betared здесь - Шаблон Excel с формулой BetaredLevered Beta Formula - Пример № 1

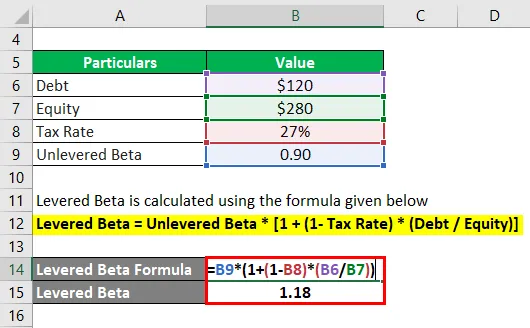

Давайте возьмем пример компании под названием JKL Inc., чтобы проиллюстрировать вычисления бета-версии. Это публичная компания, и, согласно имеющейся информации, ее бета-версия на уровне 0, 9, а ее общая задолженность и рыночная капитализация составляли 120 млн долл. США и 380 млн долл. США соответственно по состоянию на 31 декабря 2018 года. Рассчитайте бета-версию компании с учетом левереджа, если затем применяется применимый налог ставка составляет 27%.

Решение:

Levered Beta рассчитывается по формуле, приведенной ниже

Levered Beta = Unvevered Beta * (1 + (1 - Налоговая ставка) * (Долг / Собственный капитал))

- Levered Beta = 0, 9 * ((1 + (1 - 27%) * (120 млн долл. США / 380 млн долл. США))

- Levered Beta = 1, 18

Таким образом, бета-версия JKL Inc. на уровне 1.18x по состоянию на 31, 2018 декабря.

Levered Beta Formula - Пример № 2

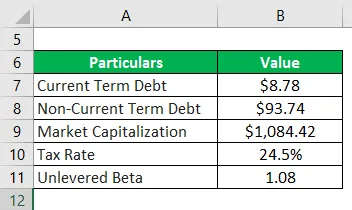

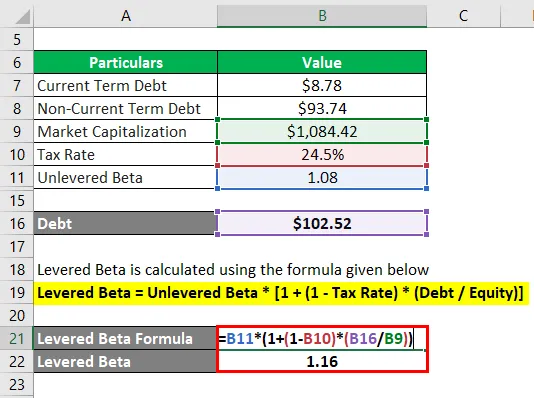

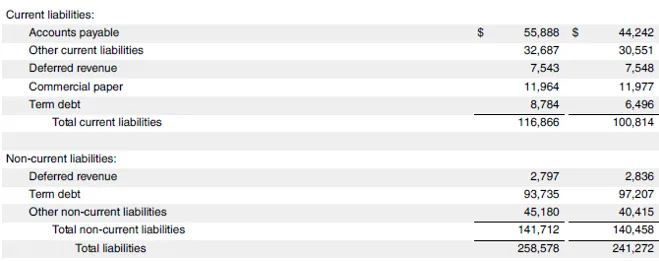

Давайте возьмем пример Apple Inc., чтобы продемонстрировать, как рассчитывается бета-версия для реальных компаний. Согласно информации, доступной в одной из баз данных фондового рынка, годовая бета-версия акций компании составляет 1, 08. С другой стороны, по состоянию на 29 сентября 2018 г. компания отчиталась о текущей и долгосрочной задолженности в размере 8, 78 млрд долл. США и 93, 74 млрд долл. США соответственно. Текущая рыночная капитализация составляет 1 084, 42 млрд долл. США. Рассчитайте бета-версию для Apple Inc., учитывая, что ее эффективная налоговая ставка на 2018 год составляла 24, 5%.

Решение:

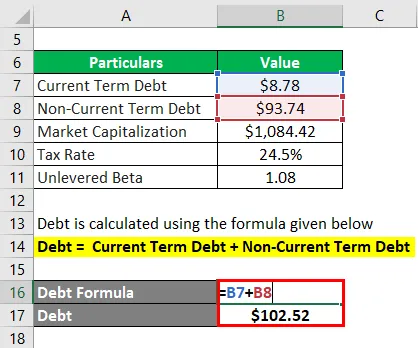

Долг рассчитывается по формуле, приведенной ниже

Задолженность = Долгосрочный долг + Долгосрочный долг

- Долг = 8, 78 млрд долларов + 93, 74 млрд долларов

- Долг = 102, 52 миллиарда долларов

Levered Beta рассчитывается по формуле, приведенной ниже

Levered Beta = Unvevered Beta * (1 + (1 - Налоговая ставка) * (Долг / Собственный капитал))

- Levered Beta = 1, 08 * ((1 + (1 - 24, 5%) * (102, 52 млрд долл. / 1, 084, 42 млрд долл.))

- Levered Beta = 1, 16

Учитывая вышеприведенную информацию, бета-версия Apple Inc. на 2018 год была рассчитана как 1, 16x.

Ссылка на источник: Баланс Apple Inc.

Levered Beta Formula - Пример № 3

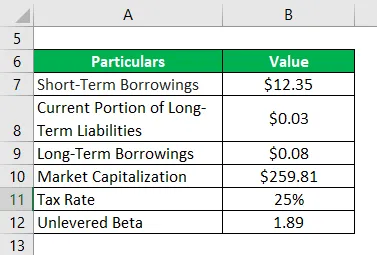

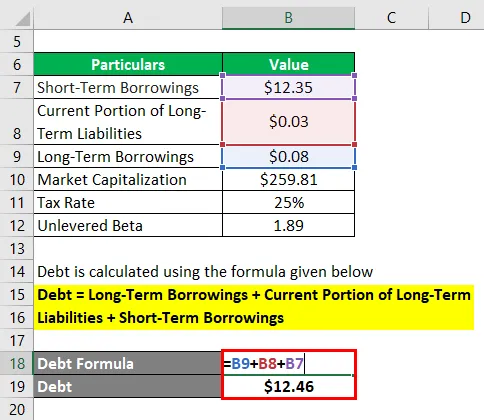

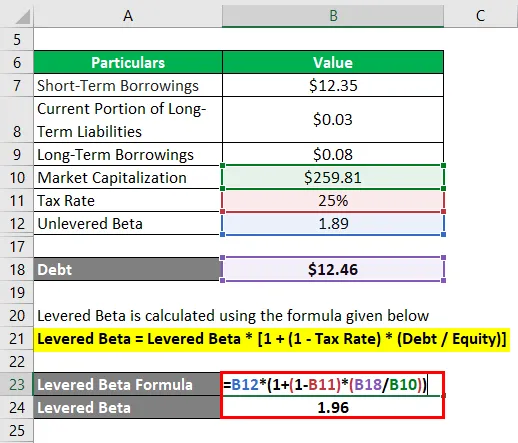

Давайте теперь возьмем пример компании Samsung Electronics Co. Ltd. и воспользуемся данными ее годового отчета для расчета бета-версии. Согласно доступной рыночной информации, годовая бета-версия акций компании составляет 1, 89. В течение 2018 года компания сообщила, что долгосрочные заемные средства, текущая часть долгосрочных обязательств и краткосрочные заемные средства составили 0, 08 млрд долларов США, 0, 03 млрд долларов США и 12, 35 млрд долларов США соответственно на балансе. Рассчитайте бета-версию Samsung Electronics Co. Ltd, если ее текущая рыночная капитализация составляет 259, 81 млрд. Долларов США, тогда как применяемая ставка корпоративного налога в Южной Корее составляет 25%.

Решение:

Долг рассчитывается по формуле, приведенной ниже

Долг = долгосрочные займы + текущая часть долгосрочных обязательств + краткосрочные займы

- Долг = 0, 08 миллиарда долларов + 0, 03 миллиарда долларов + 12, 35 миллиарда долларов

- Долг = 12, 46 млрд. Долларов

Levered Beta рассчитывается по формуле, приведенной ниже

Levered Beta = Levered Beta * (1 + (1 - Налоговая ставка) * (Долг / Собственный капитал))

- Letared Beta = 1, 89 * ((1 + (1 - 25%) * (12, 46 млрд долл. США / 259, 81 млрд долл. США))

- Levered Beta = 1, 96

Таким образом, бета-версия Samsung Electronics Co. Ltd. на 2018 год составила 2, 55х.

Ссылка на источник: Баланс Samsung

объяснение

Формула для уровня бета-версии может быть рассчитана с помощью следующих шагов:

Шаг 1: Во-первых, выясните, какая версия бета-версии или бета-версии активов компании не установлена. Неоцененная бета перечисленных компаний доступна во многих базах данных фондового рынка.

Шаг 2: Затем определите стоимость долга компании из ее баланса.

Шаг 3: Затем определите стоимость акций компании, которая определяется на основе ее рыночной капитализации. Он также может быть рассчитан как торговая цена акции умноженная на количество акций, свободно размещенных на рынке.

Шаг 4: Затем рассчитайте левередж компании, разделив долг (шаг 2) на собственный капитал (шаг 3).

Соотношение долга к собственному капиталу = долг / собственный капитал

Шаг 5: Затем определите эффективную ставку налога соответствующей компании, которая может быть взята из отчета о прибылях и убытках или применимой ставки корпоративного налога.

Шаг 6: Наконец, формула для левередированной беты может быть получена путем умножения непереведенной беты (шаг 1) на коэффициент 1 плюс произведение отношения долга к собственному капиталу (шаг 4) и (1 - налоговая ставка) (шаг 5) как показано ниже.

Levered Beta = Unvevered Beta * (1 + (1 - Налоговая ставка) * (Долг / Собственный капитал))

Актуальность и использование формулы Levered Beta

Концепция levered beta важна, поскольку она является одним из основных запаздывающих индикаторов, используемых для оценки степени волатильности, наблюдаемой в цене акций рассматриваемой компании по отношению к индексу фондового рынка.

Как правило, повышенная бета-стоимость 1 означает, что риск акции равен рыночному риску, а бета-значение 1 означает, что акция более рискованна, чем рыночный риск.

Levered Beta Formula Calculator

Вы можете использовать следующий калькулятор формулы Levered Beta

| Бета-версия | |

| Ставка налога | |

| задолженности | |

| Капитал | |

| Levered Beta | |

| Levered Beta = | Необработанная бета * (1 + (1-ставка налога) * (долг / капитал)) | |

| 0 * (1 + (1 -0) * (0/0)) = | 0 |

Рекомендуемые статьи

Это руководство к Levered Beta Formula. Здесь мы обсудим, как рассчитать формулу Levered Beta, а также приведем практические примеры. Мы также предоставляем Levered Beta calculator с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Формула стоимости продукта

- Как калькулятор стоимости продукта

- Пример чистого денежного потока

- Расчет бета-формулы