Различия между капитальным лизингом и операционным лизингом

Аренда - это договорное соглашение между арендодателем (владельцем актива) и арендатором (арендует актив). В этом договоре арендодатель предоставляет право использовать имущество в течение определенного периода, а взамен арендатор предоставляет ряд платежей, известных как арендные платежи. Существуют в основном два вида аренды: капитальная аренда и операционная аренда. Капитальная аренда также называется финансовой арендой. Арендодателем может быть любое юридическое лицо или компания или любой независимый орган или банк и учреждения. Арендатором может быть что угодно: транспорт, недвижимость, сельское хозяйство, строительство и т. Д.

Для того чтобы аренда классифицировалась как капитальная аренда в ОПБУ США, должно быть выполнено любое из четырех условий:

- Приведенная стоимость арендной платы должна быть равна или превышать справедливую рыночную стоимость актива. т.е. любые платежи, которые мы должны были сделать в период владения, если мы сделаем его текущую стоимость и сравним ее с рыночной стоимостью, если PV (аренда)> или = MV актива классифицирует его как аренду капитала. Предположим, что для недвижимости рыночная стоимость равна 100, а платежи осуществляются за 25 лет, получая P. V всех платежей - 110. Здесь оно больше, поэтому классифицируется как капитальная аренда.

- Срок аренды больше или равен 75% срока полезного использования актива. В нашем примере срок владения составляет 25 лет, а срок полезной службы составляет 20 лет. Так, 75% (20) = 15 лет, что удовлетворяет условию, классифицированному как капитальная аренда.

- Передача права собственности в конце срока владения.

- Возможность приобрести актив по сниженной цене в конце срока владения. Для МСФО есть еще один критерий для оценки его в качестве аренды капитала.

- Только арендатор может использовать актив без каких-либо существенных изменений в активах, находящихся в аренде.

Прежде чем начать с различий, просто подумайте о капитальной аренде как о владении имуществом, а об операционной аренде, как об аренде имущества. Давайте разберемся в полной разнице между двумя договорами аренды на одном и том же примере.

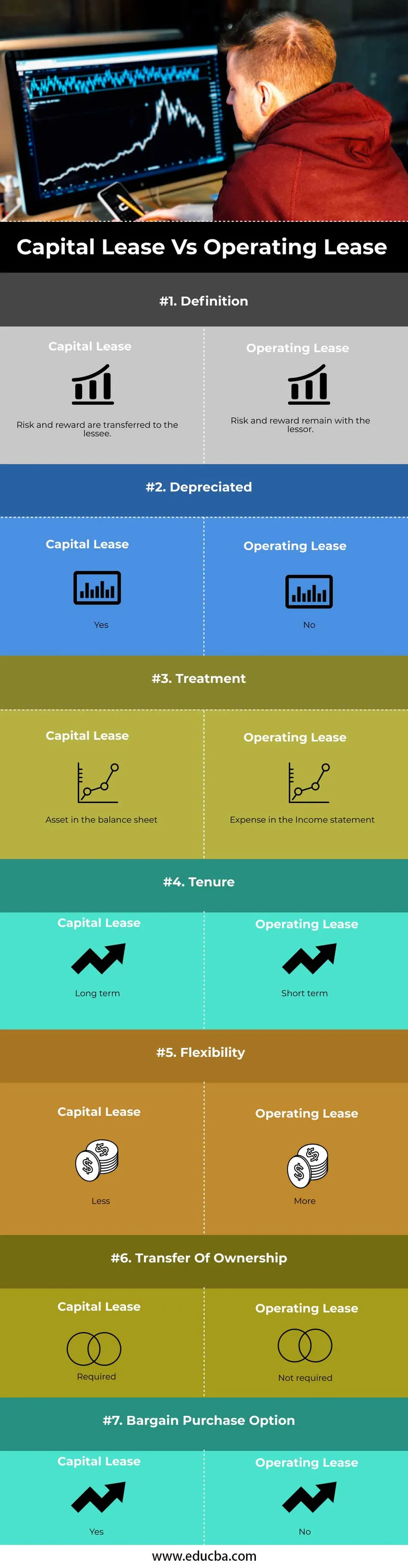

Сравнение капитального лизинга с операционным лизингом (инфографика)

Ниже приведена разница в 7 основных показателей между Капитальным лизингом и Операционным лизингом.

Ключевые различия между Капитальным лизингом и Операционным лизингом

Давайте обсудим некоторые из основных ключевых различий между Капитальным лизингом и Операционным лизингом:

- Риск и доходы, связанные с владением активом, передаются арендатору в форме аренды капитала. В операционной аренде риск и выгоды, связанные с владением активом, остаются за арендодателем.

- Принимая тот же пример, что и выше, мы амортизируем актив в нашем балансе, то есть имущество, которым мы владеем, амортизируется с течением времени. Из-за обесценения аренды капитала налогооблагаемый доход уменьшается. Тем не менее, аренда имущества не амортизируется в течение периода.

- Порядок учета для обоих типов аренды варьируется в зависимости от арендатора или арендодателя. Операционная аренда рассматривается как расход в отчете о прибылях и убытках. Актив не передается и не передается в аренду арендатору. В случае операционной аренды запись баланса отсутствует. Нет амортизации для актива. При аренде капитала происходит передача права собственности на актив на счет лизингополучателя. Таким образом, аренда рассматривается как ссуда, а платежи (сумма процентов) как расходы в отчете о прибылях и убытках. Актив учитывается в балансе. Приведенная стоимость актива учитывается в балансе и амортизируется в течение периода.

- Срок аренды капитала является долгосрочным, тогда как для операционной аренды он является краткосрочным. Таким образом, передача права собственности требуется при капитальной аренде, а не в операционной аренде. Например, владение недвижимостью осуществляется на длительный срок, и необходимо передать права собственности. В случае аренды это на очень короткий срок и передача права собственности не является обязательной. Передача права собственности на операционную аренду остается у арендодателя на весь срок аренды. В случае аренды капитала передача права собственности является необязательной в конце срока владения. Право собственности может быть передано или не передано арендатору

- Капитальная аренда не обладает гибкостью по сравнению с операционной арендой. В операционной аренде, поскольку порядок учета очень прост, можно регулярно менять актив и обновлять его. В нашем текущем примере мы рассматривали аренду недвижимости в качестве операционной аренды. Если нам нужно поменять арендуемую недвижимость, процесс очень прост, так как это связано только с расходами. В случае аренды капитала, когда мы владеем недвижимостью, гибкость смены актива резко уменьшается.

- Передача права собственности требуется при капитальной аренде, а не в операционной аренде. Например, владение недвижимостью осуществляется на длительный срок, и необходимо передать права собственности. В случае аренды это на очень короткий срок и передача права собственности не является обязательной. В связи с этим существует высокий риск морального износа, связанный с арендой капитала. В операционной аренде отсутствует риск устаревания.

- Опция выгодной покупки доступна в случае капитальной аренды. В операционной аренде нет возможности покупки со скидкой.

Капитал Лиз против операционной аренды Сравнительная таблица

Ниже приведено самое лучшее сравнение между Капитальным лизингом и Операционным лизингом.

| Основа сравнения |

Капитальный лизинг |

Текущая аренда |

| Определение | Риск и вознаграждение передаются арендатору. | Риск и вознаграждение остаются за арендодателем. |

| Остаточная | да | нет |

| лечение | Актив в балансе | Расход в отчете о прибылях и убытках |

| землевладение | Долгосрочный | В ближайщем будущем |

| гибкость | Меньше | Больше |

| Передача права собственности | необходимые | Не требуется |

| Вариант покупки со скидкой | да | нет |

Пример аренды капитала и операционной аренды

Примером капитала и операционной аренды являются

Текущая аренда

Компания заключает договор на 4 года на аренду здания. Там нет политики отмены палочки отмены. Техническое обслуживание осуществляется арендодателем. Таким образом, эта аренда классифицируется как операционная аренда.

Капитальный лизинг

ABC ltd сдал в аренду строительную технику у компании по недвижимости XYZ. Срок аренды составляет 6 лет. Считая 10 процентов в качестве ставки, конвертирующей курс в текущую стоимость. Коэффициент текущей стоимости за 6 лет при 10% составляет 4, 355. Арендная плата составляет 3 лакха. Приведенная стоимость минимального арендного платежа составляет 4, 355 * 3 = 13, 065 лакхов.

Вывод

Перед заключением и принятием решения о типе аренды необходимо ознакомиться с бухгалтерским учетом и налоговым режимом. И капитальная, и операционная аренда имеют свои преимущества. Исходя из потребностей компании и существующего налогового сценария, выберите один или даже комбинацию обоих видов аренды для различных активов компании.

Рекомендуемая статья

Это было руководство к разнице между Капитальный лизинг и Операционный лизинг. Здесь мы также обсудим ключевые различия между капитальным лизингом и операционной арендой с помощью инфографики и сравнительной таблицы. Вы также можете посмотреть следующие статьи, чтобы узнать больше

- Доход на вложенный капитал

- Операционная прибыль против чистой прибыли

- Кредит против аренды

- Жесткие деньги против мягких денег