Формула выпуклости (Содержание)

- формула

- Примеры

Что такое формула выпуклости?

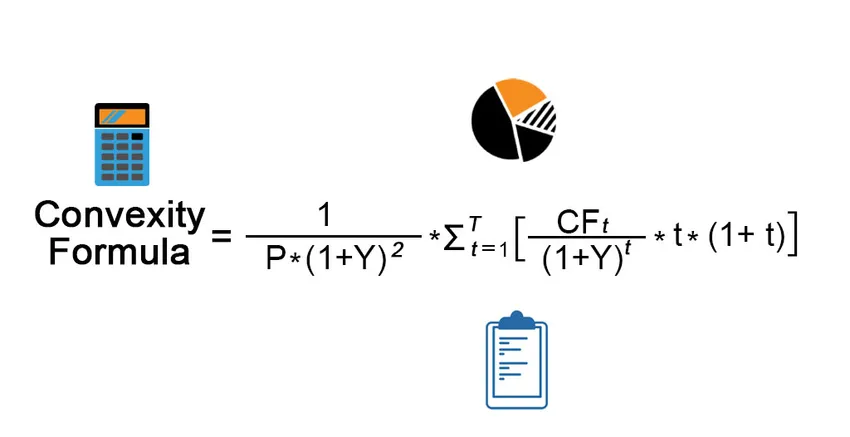

Термин «выпуклость» относится к более высокой чувствительности цены облигации к изменениям процентной ставки. Другими словами, выпуклость фиксирует обратную зависимость между доходностью облигации и ее ценой, в которой изменение цены облигации выше, чем изменение процентной ставки. Формула выпуклости является сложной, которая использует цену облигации, доходность к погашению, время до погашения и дисконтированный будущий приток денежных средств по облигации. Денежный приток включает как купонный платеж, так и основную сумму, полученную при погашении. Математически формула выпуклости представлена в виде

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Где,

- CF t = приток денежных средств в t- й период (выплата купона и основной суммы в конце срока)

- P = цена облигации

- Y = периодическая доходность к погашению

- t = количество периодов

- T = время до погашения

Примеры формул выпуклости (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет выпуклости.

Вы можете скачать этот шаблон Excel для формул выпуклости здесь - Шаблон Excel для формул выпуклостейФормула выпуклости - пример № 1

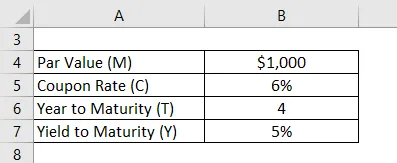

Давайте возьмем пример облигации, которая выплачивает годовой купон в размере 6% и будет погашаться через 4 года с номинальной стоимостью 1000 долларов США. Рассчитайте выпуклость облигации, если доходность к погашению составляет 5%.

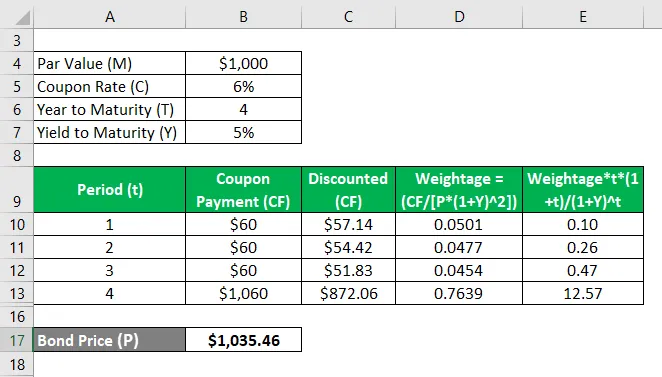

Решение:

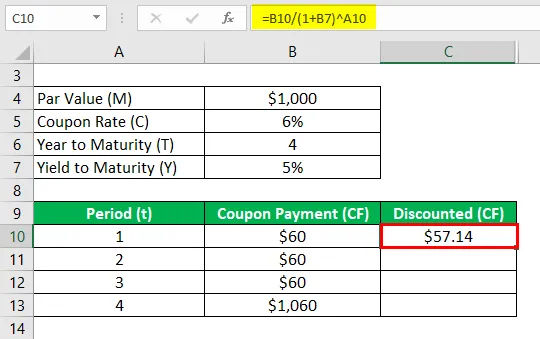

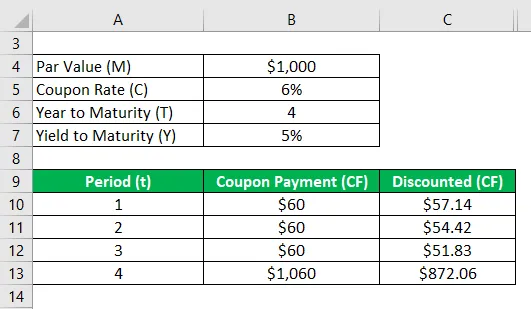

Дисконтированный (CF) рассчитывается как

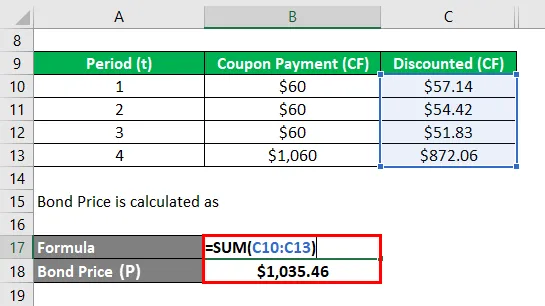

- Скидка (CF) = $ 60 / (1 + 5%) 1

- Со скидкой (CF) = $ 57, 14

Аналогично рассчитайте его для всех периодов.

Цена облигации (P) рассчитывается как

- Цена облигации (P) = $ 57, 14 + $ 54, 42 + $ 51, 83 + $ 872, 06

- Цена облигации (P) = 1 035, 46 $

Выпуклость рассчитывается как

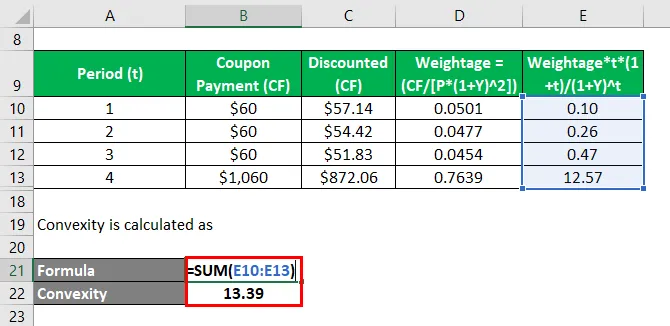

- Выпуклость = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Выпуклость = 13, 39

Следовательно, выпуклость связи составляет 13, 39.

Формула выпуклости - пример № 2

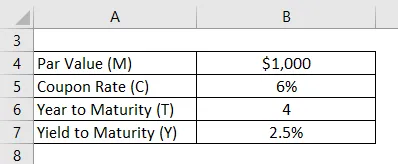

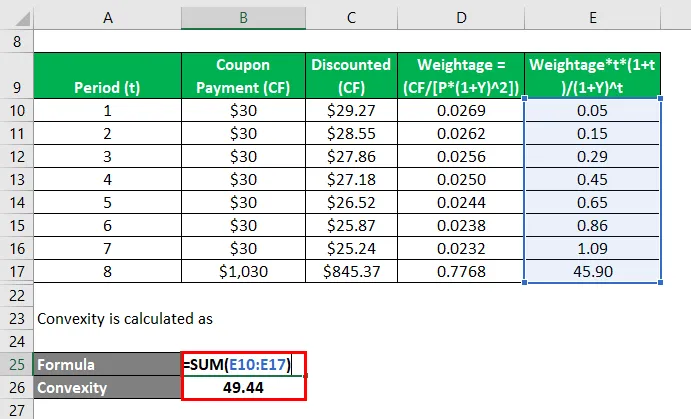

Давайте возьмем пример той же облигации при изменении количества выплат на 2, то есть полугодовой купонный платеж. Рассчитайте выпуклость связи в этом случае.

Периодическая доходность к погашению, Y = 5% / 2 = 2, 5%

Решение:

Дисконтированный (CF) рассчитывается как

- Скидка (CF) = $ 30 / (1 + 2, 5%) 1

- Со скидкой (CF) = 29, 27 $

Аналогично рассчитайте его для всех периодов.

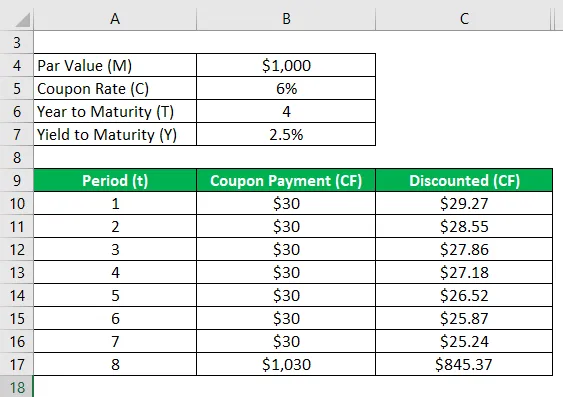

Цена облигации (P) рассчитывается как

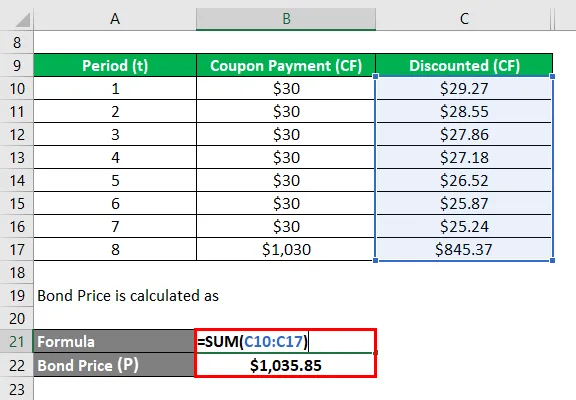

- Цена облигации (P) = 29, 27 долл. США + 28, 55 долл. США + 27, 86 долл. США + 27, 18 долл. США + 26, 52 долл. США + 25, 87 долл. США + 25, 24 долл. США + 845, 37 долл. США

- Цена облигации (P) = 1 035, 46 $

Выпуклость рассчитывается как

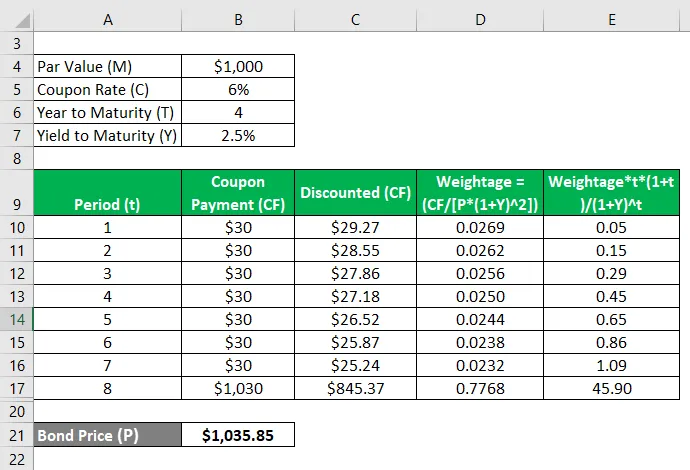

- Выпуклость = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Выпуклость = 49, 44

Таким образом, выпуклость облигации изменилась с 13, 39 до 49, 44 с изменением частоты выплаты купона с годовой на полугодовую.

объяснение

Формула для выпуклости может быть вычислена, используя следующие шаги:

Шаг 1: Во-первых, определите цену облигации, которая обозначена P.

Шаг 2: Затем определите периодичность выплаты купона или количество платежей, совершенных в течение года.

Шаг 3: Затем определите доходность к погашению облигации на основе текущей рыночной ставки для облигаций с аналогичными профилями риска. Доходность к погашению с учетом периодического платежа обозначается буквой Y.

Шаг 4: Затем определите общее количество периодов до погашения, которое можно рассчитать путем умножения количества лет до погашения и количества платежей в течение года. Время до погашения обозначается Т.

Шаг 5: Затем определите приток денежных средств в течение каждого периода, который обозначается как CF t . Денежный приток будет включать все купонные выплаты и номинальную стоимость при погашении облигации. Приток денежных средств дисконтируется с использованием доходности к погашению и соответствующего периода.

Шаг 6: Наконец, формула может быть получена с использованием цены облигации (шаг 1), доходности к погашению (шаг 3), времени до погашения (шаг 4) и дисконтированного будущего притока денежных средств по облигации (шаг 5), как показано ниже,

Выпуклость = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Актуальность и использование формулы выпуклости

Важно понимать концепцию выпуклости облигации, поскольку она используется большинством инвесторов для оценки чувствительности облигации к изменениям процентных ставок. Процентная ставка и цена облигации движутся в противоположных направлениях и, как таковая, цена облигации падает, когда процентная ставка увеличивается, и наоборот.

Рекомендуемые статьи

Это руководство по формуле выпуклости. Здесь мы обсудим, как вычислить формулу выпуклости, а также на практических примерах. Мы также предоставляем загружаемый шаблон Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Формула для скользящей средней

- Как рассчитать коэффициент начисленных процентов за время

- Пример формулы чистого денежного потока

- Расчет излишков производителя