Формула коэффициента приведенной стоимости (Содержание)

- Формула фактора текущей стоимости

- Калькулятор фактора текущей стоимости

- Формула фактического значения в Excel (с шаблоном Excel)

Формула фактора текущей стоимости

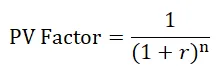

Формула коэффициента текущей стоимости:

- r = норма прибыли

- n = количество лет / периодов

Формула фактора текущей стоимости используется для расчета текущей стоимости всех будущих значений, которые будут получены. Он работает на понятии стоимости денег времени. Временная стоимость денег - это концепция, которая говорит, что сумма, полученная сегодня, является более ценной, чем та же сумма, полученная в будущем.

Вывод формулы фактора текущей стоимости

Где,

- PV = текущая стоимость

- FV = будущая стоимость

- r = норма прибыли

- n = количество лет / периодов

Пример формулы фактора текущей стоимости

Компания Z продала товары компании M за рупии. 5000. Компания М сделала предложение Компании Z, что любая Компания M платит РТС. 5000 сразу или заплатить рупий. 5500 через два года. Ставка дисконтирования составляет 8%.

Вы можете скачать этот шаблон коэффициента текущей стоимости здесь - Шаблон коэффициента текущей стоимостиТеперь, чтобы понять, какая из этих сделок лучше, т. Е. Должна ли компания Z брать Rs. 5000 сегодня или рупий 5500 через два года, нам нужно рассчитать текущую стоимость рупий. 5500 по текущей процентной ставке, а затем сравнить ее с рупиями. 5000, если текущая стоимость рупий 5500 выше, чем рупий. 5000, то для компании Z лучше взять деньги через два года, в противном случае взять рупий. 5000 сегодня.

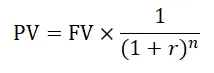

- PV = FV * (1 / (1 + r) n )

- PV = 5500 * (1 / (1 + 8%) 2 )

- PV = рупий 4715

В качестве текущей стоимости рупий 5500 через два года ниже, чем рупий. 5000, для компании Z лучше брать рупий. 5000 сегодня.

Объяснение формулы фактора PV

Приведенная стоимость означает сегодняшнюю стоимость денежного потока, который будет получен в будущем, а формула фактора текущей стоимости - это инструмент / формула для расчета текущей стоимости будущего денежного потока. Концепция приведенной стоимости полезна при принятии решения путем оценки приведенной стоимости будущего денежного потока. Учитывая ситуацию, когда вам необходимо решить, получать или выплачивать какую-либо сумму сегодня или в будущем, оценка приведенной стоимости будущих денежных потоков помогает принимать эффективные решения, сравнивая сегодняшний денежный поток с текущей стоимостью будущего денежного потока.

Приведенная стоимость будущего денежного потока - это не что иное, как внутренняя стоимость денежного потока, который должен быть получен в будущем. Это репрезентативная сумма, которая гласит, что вместо ожидания будущих денежных потоков, если вы хотите получить сумму сегодня, то сколько вы получите. Очевидно, что приведенная стоимость будущих денежных потоков ниже абсолютных значений будущих денежных потоков, поскольку она основана на концепции временной стоимости денег. Согласно концепции временной стоимости денег, полученные сегодня деньги будут иметь более высокую стоимость по сравнению с деньгами, полученными в будущем, поскольку полученные сегодня деньги могут быть реинвестированы для получения процентов по ним. Кроме того, деньги, полученные сегодня, уменьшают любой риск неопределенности. Короче говоря, чем дольше время получения денег, тем меньше будет его текущая стоимость.

Очень важным компонентом фактора текущей стоимости является ставка дисконтирования. Ставка дисконтирования - это ставка, по которой определяется величина будущего денежного потока. Ставка дисконтирования зависит от безрисковой ставки и премии за риск вложения. Даже каждый поток денежных средств может быть дисконтирован с различной ставкой дисконтирования из-за изменения ожидаемого уровня инфляции и премии за риск, но для простоты мы обычно предпочитаем использовать единую ставку дисконтирования. Ставка дисконтирования очень похожа на процентную ставку, т. Е. Если вы инвестируете в государственную безопасность, то процентные ставки являются низкими, так как считается, что они безрисковы, аналогично, процентная ставка FD выше, чем государственная безопасность, из-за более высокого риска, чем государственная безопасность, и так же в корпоративных депозитах разных компаний с разным кредитным рейтингом.

Следовательно, ставка дисконтирования рискованных инвестиций будет выше, поскольку это означает, что инвестор ожидает более высокую отдачу от рискованных инвестиций.

Значение и использование формулы фактора текущей стоимости

Концепция приведенной стоимости очень полезна для принятия решений, основанных на методах составления бюджета капитала, или для получения правильной оценки инвестиций. Следовательно, это важно для тех, кто участвует в принятии решений на основе составления бюджета капитала, расчета стоимости инвестиций, компаний и т. Д.

Формула фактора текущей стоимости также выступает в качестве основы для других сложных формул для принятия более сложных решений, таких как внутренняя норма прибыли, дисконтированная окупаемость, чистая приведенная стоимость и т. Д. Это также полезно в повседневной жизни человека, например, для понимать текущую стоимость EMI для ипотечного кредита или текущую стоимость инвестиций с фиксированной доходностью и т. д.

Калькулятор фактора текущей стоимости

Вы можете использовать следующий калькулятор фактора текущей стоимости

| р | |

| N | |

| Формула PV фактор | |

| Формула PV фактор | знак равно |

|

|||||

| знак равно |

|

Формула фактического значения в Excel (с шаблоном Excel)

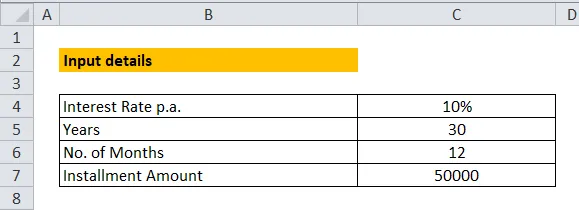

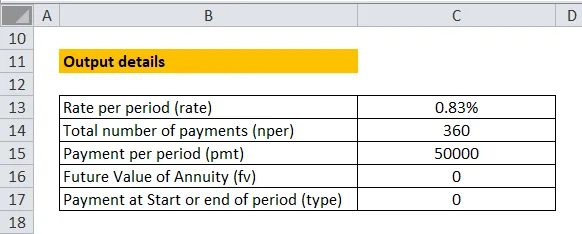

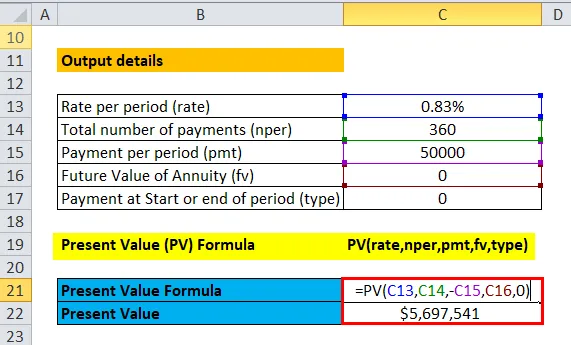

В этом примере мы попытались рассчитать текущую стоимость EMI Home Loan, используя формулу фактора PV. Как показано на рисунке b, мы предположили, что годовая процентная ставка составляет 10%, а ежемесячный платеж EMI в течение 30 лет. Предполагаемая сумма взноса составляет рупий. 50000.

Чтобы рассчитать текущую стоимость, используя формулу PV Factor в Excel, нам нужно понять компоненты формулы. Ниже приведены компоненты формулы PV:

Ставка - ставка - это процентная ставка или дисконтированная ставка, используемая для дисконтирования будущего денежного потока. Как указывалось ранее, может быть разная ставка для движения денежных средств в разные периоды времени в зависимости от инфляции и премии за риск, но для простоты мы будем использовать единую ставку для дисконтирования денежных потоков в разные промежутки времени.

Пожалуйста, обратите внимание, что используемая ставка должна быть на период, в нашем примере мы предполагали, что процентная ставка составляет 10% годовых, однако отток денежных средств в форме EMI будет происходить ежемесячно, поэтому мы разделили 10% на 12, чтобы получить месячную ставку, т.е. ставку за период.

NPER - NPER - это общее количество платежей. В нашем примере мы умножили 30 лет на 12 месяцев каждый год, чтобы получить общее количество платежей.

PMT - PMT означает оплату за период. В нашем примере рупий 50 000 EMI должны быть оплачены ежемесячно, который выплачивается за период.

FV - FV означает будущую стоимость аннуитета. Это означает стоимость, которая будет получена в конце периода. Необязательно указывать ввод для 'FV', и если оставить его пустым, он считается равным 0.

Тип - Тип помогает определить, начнется ли оплата в начале или в конце периода. Если вы введете «0», платеж будет считаться в конце периода, в то время как для «1» он считает, что платежи будут выполнены в начале периода. Также необязательно указывать ввод для «типа», и если оставить его пустым, он считается равным 0.

Теперь, чтобы рассчитать текущую стоимость в Excel, используйте формулу фактора PV, т.е. PV (rate, nper, pmt, fv, type)

Рекомендуемые статьи

Это было руководство к формуле фактора текущей стоимости. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам калькулятор фактора текущей стоимости с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Примеры формулы оборачиваемости дебиторской задолженности

- Основные отличия - рост акций против стоимости акций

- Руководство по культуре и ценностям компании

- Примеры значения терминала dcf