Страхование - Спаситель жизни

Сектор страхования в Индии. Мы все знаем, что наша жизнь по своей природе рискованна. Рассмотрим такие ситуации, когда внезапно скончался кормилец семьи, или у члена семьи возникла смертельная болезнь, которая требует немедленной медицинской помощи или украли все ваши сбережения. Не будет ли это время травм и стрессов не только для вас, но и для ваших близких? Что бы вы сделали в таких случаях, если бы не планировали их?

Позвольте мне спросить вас: можете ли вы самостоятельно справиться со всеми этими рисками и неожиданной катастрофой? Если вы думаете, что это здорово, в противном случае страхование - лучшая альтернатива. Страховка приходит вам на помощь, чтобы обеспечить чувство безопасности, когда вы сталкиваетесь с такими неожиданными инцидентами. Проще говоря, страхование означает, что вы платите единовременную сумму, чтобы получить защиту от непредвиденного несчастного случая большой величины.

Как работает страховой сектор в Индии?

Рост страхового сектора в Индии простой ответ - экономия от масштаба. Когда вы присоединяетесь к страхованию, вы присоединяетесь к другим людям, которые подвергаются аналогичному риску. Ваша страховка покрывает всю группу, а не отдельных лиц, поэтому каждый оплачивает стоимость страховки. Против страховой компании страховая компания получает премию от клиентов и использует этот пул денег для оплаты требований. Это помогает уменьшить вашу финансовую катастрофу, поскольку расходы распределяются между большой группой людей. Таким образом, это отличная техника распространения и передачи или рисков.

Давайте возьмем этот пример, когда Гарри, возвращаясь домой с работы, встречается с крупной автомобильной аварией. В такой ситуации медицинские расходы, которые он должен был бы понести, были бы огромными и могли бы быть разрушительными без страховки. Его физический ущерб может стоить лечения, как минимум, нескольких месяцев. Но, к счастью, у Гарри есть страховая защита. Помните группу, о которой мы говорили? Расходы будут распределены среди всех. Люди в схеме фактически помогают Гарри компенсировать его медицинские расходы. В этом смысле другие люди в группе оплачивают расходы, когда у кого-то еще есть такая проблема, зная, когда такая проблема возникает с ними, такая же помощь будет доступна для их помощи росту страхового сектора в Индии.

Рекомендуемые курсы

- Пакет учебных курсов по страхованию

- Принципы и практика страхования

- Сертификационный курс на фондовом рынке

- Учебное пособие по бухгалтерскому учету

Должны знать условия страхования

- Застрахованный: застрахованное лицо или организация называется страхователем.

- Страховщик: лицо или компания, которая обещает выплатить компенсацию за страховой риск, называется Страховщиком

- Претензии: официальный запрос страховщиком со стороны застрахованного лица, требующего выплаты в соответствии с условиями страхового полиса.

- Страхуемый риск: риски, на которые относительно легко получить страховку.

- Покрытие: сумма риска или ответственности, покрываемых физическим или юридическим лицом в секторе страховых услуг.

- Полис: договор страхования между страховой компанией и страхователем.

- Премии . Сумма, взимаемая за определенную сумму страхового покрытия, называется премией.

- Перестрахование: перестраховщик принимает на себя часть риска, изначально принятого страховщиком, который называется основной компанией.

Итак, речь шла о росте страхового сектора в Индии. Я уверен, что вы получили бы хороший смысл по этому поводу. Но подождите, мы здесь, чтобы не только обсудить, что такое страхование, но и страховой сектор в Индии. Индия служит огромным рынком для страхования из-за своего важного неиспользованного потенциала. Считается, что этот сектор повышает уровень жизни людей в экономике, поскольку он ведет к безрисковой жизни, содействует развитию предпринимательства, мобилизует сбережения и ведет к защите торговли и промышленности, что способствует человеческому прогрессу. Экономический рост Индии видел не маленький вклад от сектора страхования в индийской промышленности, но основные вклады. Продолжайте читать, чтобы знать все об этом.

Основные этапы развития страхового сектора в Индии

Индия имеет глубокую внутреннюю историю, когда дело доходит до роста страхового сектора в Индии. Он упоминается в трудах Ману (Манусмрити), Ягнавалкья (Дхармасастра) и Каутилья (Артхасастра). В этих работах говорится о сближении ресурсов для использования в случаях бедствий. Эта концепция была предшественником современной концепции страхования. После этого в Индии произошли огромные реформы, и со временем она претерпела глубокое влияние других стран, в частности, Англии. Страхование жизни как бизнес появилось в начале 1800-х годов в компании Oriental Life Insurance Company в Калькутте. Позднее, в 1912 году, был принят Индийский закон о компаниях по страхованию жизни 1912 года, который стал первой законодательной мерой, регулирующей жизнь. В 1950-е годы было время, когда среди страховых компаний была огромная конкуренция, и были заявления о несправедливой торговой практике, которая вынудила правительство Индии национализировать сектор страхования жизни. Благодаря этому Корпорация страхования жизни возникла в 1956 году. LIC оставалась монополистом до конца 90-х годов, после чего страхование было вновь открыто для частного сектора.

Что ж, в особенности это касалось сектора страхования жизни, история сектора общего страхования в Индии может быть упомянута еще в 17 веке во время промышленной революции, когда торговля и коммерция осуществлялись через море. Первое учреждение, которое увидел этот сектор, было в 1850 году в форме британской компании Triton Insurance Company Ltd в Калькутте. Сектор общего страхования в Индии также был национализирован в 1972 году, в результате чего General Insurance Corporation Индии стала компанией, которая начала свою деятельность в январе. 1973.

В 1999 году, следуя рекомендациям доклада Комитета Малхотры, Агентство по регулированию и развитию страхования (IRDA) было создано в качестве автономного органа для регулирования и развития страховой отрасли. В следующем году IRDA открыла сектор для иностранных компаний, которым было разрешено владеть до 26%.

Рост страхового сектора в Индии

- Индия - растущая экономика с растущим числом работающего населения в стране; располагаемый доход также увеличивается.

- Люди чувствуют необходимость иметь безопасную жизнь для себя и своей семьи, которая побуждает их покрываться страховкой.

- По мере увеличения доходов увеличиваются расходы на товары народного потребления, автомобили, путешествия, которые представляют собой различные виды страхования.

- Уровень осведомленности о страховании среди людей растет вместе с количеством поставщиков и ассортиментом продуктов, доступных по конкурентоспособным ценам.

- Кроме того, нормативно-правовая среда способствует процветанию сектора страхования. Все эти факторы приводят к увеличению числа потенциальных покупателей страховых услуг, таких как частные лица, компании в разных сферах бизнеса.

- Более двух третей населения Индии проживает в сельских районах, которые не имеют доступа к страховым продуктам. Микрострахование может быть направлено на обеспечение покрытия в этих областях.

Сектор страхования в Индии - проблемы и проблемы

-

Публичный против частного

Рассмотрение отраслей, которые были открыты для частного участия, привело к ослаблению государственного сектора и облегчению процветания новоприбывших. Это не относится к сектору страхования в Индии, где государственный сектор все еще доминирует даже после десятилетия открытия дверей этого сектора. Эта ситуация налагает определенное бремя на компании частного сектора, чтобы вводить новшества и дифференцировать себя, чтобы они могли иметь лучшую долю на рынке.

-

Обслуживание клиентов

Предоставление потенциальным клиентам понимания о страховых продуктах простым и осмысленным способом представляет большую проблему для страхового сектора в индийских компаниях. Существуют определенные формальности, которые необходимо решить, и все это может стать сложным, если клиенты не понимают использованные жаргоны. Это демотивирует их, так как тогда в их сознании появляется страх быть обманутым. Но этого можно избежать, если термины объяснены в простой и прозрачной манере, а преимущества предложения изложены достаточно хорошо.

-

Оставаться прибыльным

Этот факт нельзя игнорировать, что прибыльность является одной из основных проблем в этой отрасли. Согласно исследованию, период безубыточности в сфере страхования жизни увеличился с ожидаемых 9-10 лет до 13-15 лет. Сектор страхования уже находится под давлением огромных затрат на расширение, но также сталкивается с проблемой уменьшения объемов по мере увеличения полисов из года в год. Учитывая тот факт, что Индия является рынком, чувствительным к ценам, а растущая конкуренция снизила ставки премий, что затрудняет для компаний управление соотношением расходов.

Страховые компании

Согласно отчету IRDA, касающемуся страхового сектора, по состоянию на конец сентября 2013 года в Индии действует пятьдесят две компании страхового сектора, из которых двадцать четыре занимаются страхованием жизни, а остальные двадцать не работают. страхование жизни бизнеса.

Страховые компании были разделены в основном на две части;

Источник - IRDA Годовой отчет (2012-13)

Источник - IRDA Годовой отчет (2012-13)

- Компании по страхованию жизни, которые обслуживают только один продукт в страховании, который обеспечивает страхование жизни. Компании в государственном секторе включают Корпорацию страхования жизни Индии (LIC), а частный сектор включает в себя такие компании, как AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva Индия, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Федеральное страхование жизни и т. Д.

- Общие страховые компании, которые обслуживают различные продукты в страховании, такие как медицинское страхование, морское страхование, страхование автомобиля, страхование имущества и т. Д., Но кроме страхования жизни. Чтобы назвать несколько, государственный сектор включает в себя такие компании, как Oriental Insurance Comp. Ltd., Объединенная страховая компания Индии ООО, Новая Индия Assurance Comp. ООО, Национальный Страховой Комп. ООО. частный сектор включает общее страхование Bharti AXA, страхование будущего Generali India, общее страхование HDFC ERGO, ICICI Lombard и т. д.

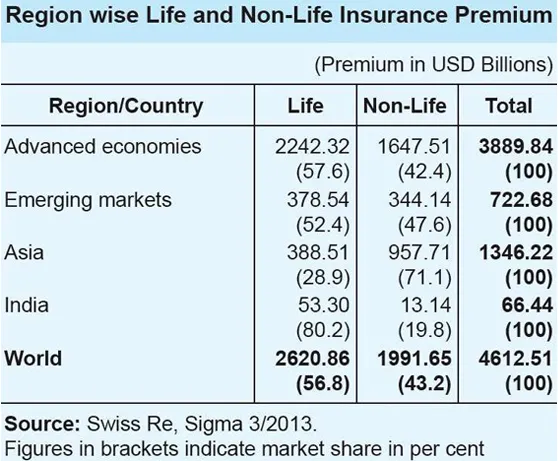

Страховой сектор в Индии по сравнению с глобальным сценарием

Источник - IRDA Годовой отчет (2012-13)

Источник - IRDA Годовой отчет (2012-13)

- Во всем мире доля бизнеса по страхованию жизни в общем объеме премий составила 56, 8 процента. Однако доля бизнеса по страхованию жизни в азиатском регионе составила всего 28, 9 процента, что противоречит мировой тенденции.

- В Индии доля бизнеса по страхованию жизни в общем объеме страхового бизнеса была очень высокой - 80, 2 процента, а доля бизнеса, не связанного со страхованием жизни, была небольшой - 19, 8 процента.

- В сфере страхования жизни Индия занимает 10- е место среди 88 стран, по которым публикуются данные Swiss Re. В течение 2012 года премия по страхованию жизни в Индии снизилась на 6, 9 процента (с учетом инфляции). За тот же период глобальная премия по страхованию жизни увеличилась на 2, 3 процента.

- Доля Индии на мировом рынке страхования жизни составляла 2, 03 процента в 2012 году по сравнению с 2, 30 процента в 2011 году. В секторе страхования, не связанном со страхованием жизни, в 2012 году наблюдался значительный рост в 10, 25 процента (с поправкой на инфляцию). Производительность сектора страхования намного лучше по сравнению с к глобальной премии, не связанной с жизнью, которая за тот же период увеличилась на 2, 6 процента.

- Тем не менее, доля индийской премии по страхованию не жизни в глобальной премии по страхованию жизни была небольшой - 0, 66 процента, и Индия занимает 19-е место на мировом рынке страхования жизни.

Путь вперед

Перспективы индийского страхового сектора выглядят многообещающими и оптимистичными. Сектор страхования продемонстрировал уверенный рост, составив 72 млрд долларов США в 2012 году и, вероятно, вырастет до 280 млрд долларов США к 2020 году. В Индии была благоприятная нормативно-правовая среда, которая способствует участию иностранных игроков в этом огромном неиспользованном виде. Решение о либерализации страхового сектора и разрешении частного участия способствовало его последовательному росту на протяжении многих лет. Кроме того, потребителям был предоставлен доступный ряд вариантов с точки зрения продуктов и страховых компаний, что повысило стандарт качества обслуживания. Повышение лимита прямых иностранных инвестиций (ПИИ) с 26 до 49 процентов в секторе рассматривается как ключевой элемент стимулирования страховой индустрии в Индии.

Быстрая статистика и прогнозы на будущее

Источник - IRDA Годовой отчет (2012-13)

Источник - IRDA Годовой отчет (2012-13)

- Общая сумма премий, собранных в целом и в отрасли страхования жизни в 2012–2013 финансовых годах, составила 3, 75 трлн рупий (59, 07 млрд долл. США).

- Общая страховая отрасль выросла на 19, 6 процента в период с апреля по май 2013–2014 финансового года.

- Страховщики, не относящиеся к страхованию жизни, собрали премии в размере 13 552, 46 крор (2, 13 млрд. Долл. США) в первые два месяца текущего года по сравнению с 11 333, 54 крор (1, 78 млрд. Долл. США) в течение соответствующего периода предыдущего года.

- По словам г-на Т.С. Виджаяна, председателя IRDA, страховой бизнес в Индии оценивается в 4 триллиона рупий (63, 01 миллиарда долларов США) в 2013–2014 финансовом году.

- Председатель считает, что вероятность проникновения страхования в Индии может возрасти до 5–6 процентов с нынешних 3, 86 процента.

- Совет по страхованию жизни, отраслевой орган по страхованию жизни в стране, прогнозирует совокупный годовой темп роста (CAGR) на 12–15 процентов в течение следующих пяти лет для сегмента.

- Ожидается, что к 2020 году численность застрахованного населения в Индии вырастет до 750 миллионов человек, а ожидаемая продолжительность жизни в этом же периоде составит 74 года. Совет полагает, что эта благоприятная индийская демография заставит больше людей искать страхование жизни.

- Кроме того, совет прогнозирует, что уровень проникновения страхования жизни - процент страховой премии к ВВП - достигнет 5 процентов к 2020 году с нынешних 3, 2 процента.

- Конфедерация индийской промышленности (CII) прогнозирует, что темпы роста страховой индустрии Индии в 2013–2014 финансовых годах составят около 5 процентов.

- Это также предупреждает 60 процентов компаний, не связанных со страхованием жизни, чтобы зафиксировать средний рост более чем на 10 процентов.

Учитывая различные факторы, мы можем с уверенностью сказать, что существует достаточный потенциал для позитивного роста индийской страховой отрасли, учитывая сосредоточенные усилия регулятора, правительства и игроков в рамках растущего спроса на страхование.

Страховой сектор в Индии Инфографика

Узнайте суть этой статьи всего за одну минуту, страховой сектор в Индии Инфографика.

Рекомендуемые статьи

Вот несколько статей, которые помогут вам получить более подробную информацию о секторе страхования, поэтому просто перейдите по ссылке.

- Удивительная информация о IRDA в страховом секторе

- 32 совета, как стать лучше в бизнесе и финансах (информативно)

- Как стать финансовым консультантом? (Определение, роль, поиск)

- Полезные преимущества C против C ++

- Производительность C против C ++: лучшие возможности