Каков процент завершения метода?

Это один из методов признания выручки в бухгалтерском учете для измерения и учета выручки по долгосрочным контрактам. Это отличается от основного принципа признания выручки. Этот метод обычно используется в сценариях, где затраты регистрируются пропорционально, сбор доходов гарантирован. Кроме того, для обеспечения последовательности и актуальности выручка и расходы, относящиеся к периоду, отражаются в том же периоде. здесь мы обсудим процент завершения метода.

Короче говоря, при наличии долгосрочных контрактов предполагаемая выручка и затраты распределяются по продолжительности или продолжительности проекта. Теперь, когда время идет, и проект продвигается к завершению, выручка и расходы за период отражаются в бухгалтерских книгах пропорционально. Конечно, признание выручки зависит от вероятности получения выручки. Этот тип метода учета в основном используется в строительных проектах, так как длительность проекта большая, а затраты и доходы должны быть связаны друг с другом в зависимости от завершения проекта.

Компоненты процента завершения метода

Ниже приведены компоненты процентного завершения метода:

- Метод затрат к стоимости

В этом методе единственные затраты на сырье и оборудование, приобретенные и используемые в проекте, используются при расчете выручки, признанной за период. Если что-то куплено, но не используется в проекте, на данный момент не станет частью расчета.

- Усилия затрачены методом

В этом методе стоимость рассчитывается с точки зрения усилий вместо сырья, приобретенного и использованного в проекте. Таким образом, усилия, затраченные до настоящего времени в отношении общих оценочных усилий для всего проекта, используются при расчете выручки, признанной за период.

- Метод единиц доставки

В этом методе выручка за период признается в объеме единиц, доставленных до настоящего времени, относительно предполагаемых единиц, подлежащих доставке на весь срок действия контракта. Таким образом, единицы, доставленные до даты, используются в качестве показателя для расчета признанной выручки на пропорциональной основе.

Все эти вариации используют разные метрики для расчета выручки за период, но основная логика остается той же. Для упрощения ниже приведены основные входные данные для расчета выручки за период:

- Ориентировочная общая стоимость на весь срок действия проекта или контракта

- Предполагаемый общий доход за весь срок действия проекта или контракта

- Совокупная стоимость проекта, понесенная на настоящий момент

- Совокупная выручка, признанная по проекту на настоящий момент

Выполнение простой математики на основе вышеупомянутых компонентов может обеспечить выручку, подлежащую признанию за текущий период. Хотя это может и не дать точных реалистичных цифр, представляется наиболее вероятным способом точного измерения выручки от долгосрочных контрактов наиболее вероятным образом.

Формула процента завершения метода

Следующая формула может быть использована для расчета выручки, подлежащей признанию за период, на основе метода процента выполнения:

Где:

m = количество периодов, истекших с момента заключения договора.

N = ожидаемая длина контракта

К = текущий период

E = общая сметная стоимость контракта

пример

Давайте возьмем простой пример строительного проекта, чтобы показать, как выручка и расходы признаются за определенный период после некоторого интервала.

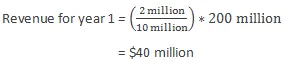

Допустим, корпорация получила долгосрочный контракт на строительство. Проект рассчитан на 5 лет и будет стоить ок. 10 миллионов долларов США (приблизительная оценка), а общий доход оценивается в прибл. 200 миллионов. Допустим, это конец первого года, а стоимость до сих пор составляет 2000 долларов. Таким образом, признанный доход будет рассчитываться следующим образом:

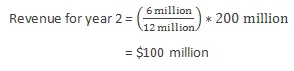

Скажем, во втором году из-за некоторых непредвиденных обстоятельств общая стоимость проекта пересчитывается в 12 миллионов долларов. Кроме того, расходы, понесенные до сих пор, составляют 6 миллионов долларов. Таким образом, признанный доход будет рассчитываться следующим образом:

преимущества

Ниже приведены преимущества метода процента выполнения:

- Он распределяет затраты и доходы, относящиеся к определенному периоду, на основе степени завершения контракта или проекта, и, следовательно, нет необходимости ждать, пока проект будет завершен, чтобы признать стоимость и доходы, понесенные в течение срока действия контракта или проекта.,

- Он не распределяет долю затрат, которые понесены, но в настоящее время не используются в проекте. Следовательно, это дает более в реальном времени оценку затрат и доходов, связанных с проектом.

Недостатки

Ниже приведены недостатки метода процент выполнения:

- Поскольку выполнение строительных проектов занимает много времени, оценка затрат и связанных с ними доходов является непростой задачей, поскольку в начале проекта не так много информации.

- Если первоначальная оценка выручки и затрат по проекту не является точной, то в них могут часто вноситься изменения и корректировки, которые могут отражать колебания выручки и затрат, реализованные в бухгалтерских книгах. Это не будет отражать хорошую картину перед заинтересованными сторонами компании.

Ограничения

Ниже приведены ограничения на процент выполнения метода:

- Этот метод может использоваться только для договоров, срок действия которых превышает один год.

- Этот метод может показать колебания в оценках, данных руководством.

Вывод

- Существует три типа вариаций, которые можно использовать в методе процента выполнения: метод затрат на затраты, метод затраченных усилий и метод единиц доставки.

- Этот метод работает только в определенных обстоятельствах (например, долгосрочные контракты).

- Этот метод должен использоваться только тогда, когда выручка и затраты, связанные с проектом, могут быть оценены с высокой точностью, чтобы избежать многократных корректировок оценок.

Рекомендуемые статьи

Это было руководство к методу процента выполнения. Здесь мы обсудили компоненты, формулу, пример, преимущества и недостатки метода процента выполнения. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Формула выручки от продаж

- Доход против Прибыль

- Методы оценки бизнеса

- Доход против дохода