Разница между простым процентом и сложным процентом

Любой, кто задумывается о получении кредита, сначала смотрит на стоимость этого. Если вы хотите взять кредит, вы будете смотреть на самые низкие ставки. Однако, с точки зрения инвесторов, высокая ставка будет выгодна.

Когда заемщик занимает деньги у кредитора или любого финансового учреждения или банка, с общей суммы заимствования взимается некоторая дополнительная сумма. Эта дополнительная сумма называется процентной ставкой. Начисленные проценты могут быть в два раза больше простого интереса против сложного процента. Простые проценты начисляются только на сумму займа, а сложные проценты начисляются и рассчитываются на сумму займа и на накопленные проценты

Подводя итог понятию простых процентов является сумма, выплачиваемая за деньги, заимствованные на определенный период времени. В то время как в случае сложных процентов, когда проценты выплачиваются, они добавляются обратно к основной сумме. В этой статье «Простой интерес против сложного интереса» мы выделим различия между простым интересом и сложным интересом.

Сравнение лицом к лицу простого интереса с сложным процентом (инфографика)

Ниже приведено 8 лучших отличий между Простыми процентами и Сложными процентами.

Ключевые различия между простым процентом и сложным процентом

Оба простых интереса против сложного интереса являются популярным выбором на рынке; давайте обсудим некоторые основные различия между простым интересом и сложным интересом:

- Простые проценты могут быть определены как проценты, начисленные на общую основную сумму, взятую за определенный период времени. Проценты начисляются только в зависимости от использования средств. Расчет простого процента довольно прост и является самым быстрым способом расчета процентов. Пример простого интереса - автокредиты, где проценты должны быть выплачены на сумму займа.

- Сложный процент начисляется на пересмотренную основную сумму. Пересмотренная основная сумма рассчитывается на основе процентов, начисленных на начисленные проценты. Таким образом, основная сумма продолжает расти. Чем выше сумма кредита и схожих периодов будет процент. Проценты выплачиваются по основной сумме и по начисленным процентам

Временной интервал между платежом или расчетом известен как Период конверсии. Ниже приведены частоты и как они составлены

- 1 день - ежедневно

- 1 неделя - еженедельно

- 1 месяц - ежемесячно

- 3 месяца - ежеквартально

- 6 месяцев - раз в полгода

- 12 месяцев - ежегодно

- Формула для расчета простого процента: - P * R * N

(P = Основной, R = Скорость, N = Нет лет)

Формула для расчета сложного процента: - P ((1 + i) n - 1)

- Возврат по сложным процентам выше, чем по простым процентам

- Темпы роста простых процентов ниже, чем на сложные проценты

- Расчет простых процентов проще, чем сложных процентов

Пример простого интереса -

Если заемщик занимает 1000 долларов у кредитора при 10% годовых в течение трех лет, то общая сумма начисленных процентов составит 300 долларов, а общая сумма, подлежащая выплате, составит 1300 долларов. За использование суммы взимается процент в размере 300 долларов США. Сумма процентов и основной суммы называется общей суммой. Следует отметить, что чем больше сумма займа и чем больше периодов, тем выше будет процент

Сравнение суммы простых и сложных процентов -

Предположим, что Джон депонировал 1000 рупий в банке и получает доход в размере 5% годовых в течение трех лет. Теперь мы рассчитаем общую сумму, которую он получит в конце третьего года.

Вот,

- Основной (P) = 1000 рупий

- Скорость (R) = 5%

- Время / Период (T) = 3 года

Используя формулу простого интереса

- Простой расчет процентов = (P x R x T) / 100

- Простой расчет процентов = 1000 х 5 х 3/100

- Простой расчет процентов = 150

Теперь мы узнаем сложные проценты, используя формулу сложных процентов

- Расчет сложных процентов = P ((1 + R) n - 1)

- Расчет сложных процентов = 1000 x ((1 + 5/100) 3 - 1)

- Расчет сложных процентов = 157, 625

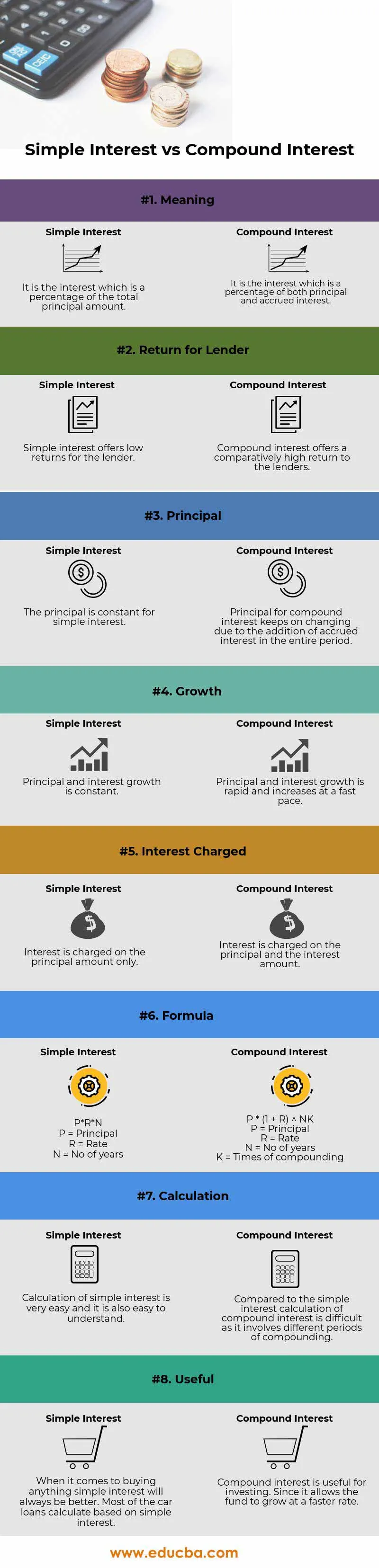

Сравнительная таблица простых процентов и сложных процентов

Ниже приведено 8 самых главных сравнений между Простыми процентами и Сложными процентами.

| Основа сравнения простого интереса с сложным процентом |

Простой интерес |

Сложный процент |

| Смысл | Это процент, который является процентом от общей суммы основного долга | Это процент, который является процентом как основного, так и начисленного процента. |

| Возврат для кредитора | Простой интерес предлагает низкие доходы для кредитора | Сложный процент предлагает сравнительно высокий доход для кредиторов |

| принципал | Принцип постоянен для простого интереса | Принципал для сложного процента продолжает меняться из-за добавления начисленных процентов в течение всего периода |

| рост | Основной и процентный рост постоянен | Основной и процентный рост быстрый и растет быстрыми темпами |

| Начисленные проценты | Проценты начисляются только на основную сумму | Проценты начисляются на основную сумму и сумму процентов |

| формула | Р * Р * Н

| P * (1 + R) NK

|

| расчет | Расчет простого интереса очень прост, и это также легко понять | По сравнению с простым начислением процентов сложный процент сложен, поскольку включает разные периоды начисления процентов. |

| полезным | Когда дело доходит до покупки чего-то простого, интерес всегда будет лучше. Большинство автокредитов рассчитывается на основе простых процентов | Сложный процент полезен для инвестирования. Так как это позволяет фонду расти более быстрыми темпами |

Вывод - простой интерес против сложного интереса

Процент в основном можно назвать комиссией за использование чужих денег. Причины уплаты процентов включают риск, инфляцию, временную стоимость денег (эффект сложения) и альтернативную стоимость.

Как объясняется в приведенной выше формуле, простой процент легко рассчитать, а расчет сложного процента сложен и сложен. Как и в предыдущем примере, если мы рассчитываем как простые, так и сложные проценты для определенного времени, ставки и основной суммы, тогда наблюдается, что сложный процент всегда больше, чем простой процент, из-за эффекта сложения, также известного как временная стоимость денег.

Понимание разницы между этими двумя методами позволит вам выбрать правильный кредит и найти лучшую альтернативу для хранения ваших доходов. Если вы заемщик и не хотите влезать в долгий и дорогой долг, тогда вы, очевидно, будете искать кредит, который не является сложным. Но если вы инвестор, который хочет заработать кучу денег, которые вы можете использовать позже, тогда вы будете искать варианты, которые будут расти, и частота будет выше.

Рекомендуемые статьи

Это было руководство к разнице между простым интересом против сложного интереса. Здесь мы также обсудим ключевые отличия простого интереса от сложного интереса с инфографикой и таблицей сравнения. Вы также можете взглянуть на следующие статьи, чтобы узнать больше.

- Различия государственного и частного учета

- Квалифицированные против обычных дивидендов

- Позитивная экономика против нормативной экономики

- Различия между Финансовым лизингом и Операционным лизингом

- Интерес против Дивидендов | 8 главных отличий, которые вы должны знать