Формула Альфа (Оглавление)

- формула

- Примеры

- Калькулятор

Что такое Альфа Формула?

Термин «альфа» относится к показателю максимально возможной доходности от минимальной суммы инвестиционного риска. Другими словами, альфа - это инструмент оценки, позволяющий оценить способность менеджера портфеля генерировать более высокую доходность с учетом риска. Формула для альфа может быть получена путем вычитания ожидаемой доходности портфеля из его фактической доходности. Математически это представляется как

Alpha = Actual Rate of Return – Expected Rate of Return

Ожидаемая доходность портфеля может быть рассчитана с использованием безрисковой ставки доходности, премии за рыночный риск и бета-версии портфеля, как показано ниже.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Следовательно, формула для альфа может быть расширена как

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Примеры альфа-формулы (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет альфы.

Вы можете скачать этот шаблон Excel Alpha Formula здесь - Шаблон Alpha Formula ExcelАльфа Формула - Пример № 1

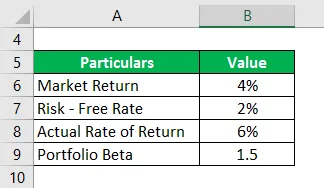

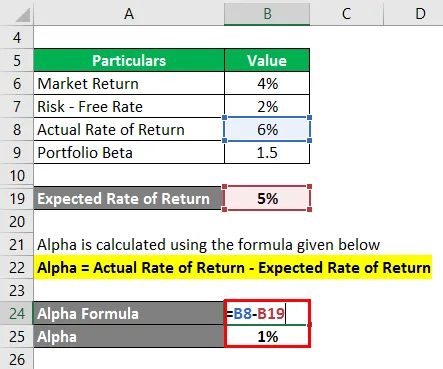

Давайте возьмем пример портфеля с бета-версией 1, 5, который принес фактическую доходность 6% в прошлом году. Если текущая рыночная доходность составляет 4%, а безрисковая ставка составляет 2%, рассчитайте альфа-версию портфеля.

Решение:

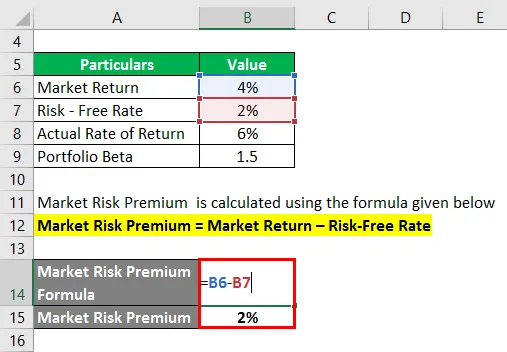

Премия за рыночный риск рассчитывается по приведенной ниже формуле

Рыночная премия за риск = рыночная доходность - безрисковая ставка

- Премия за рыночный риск = 4% - 2%

- Премия за рыночный риск = 2%

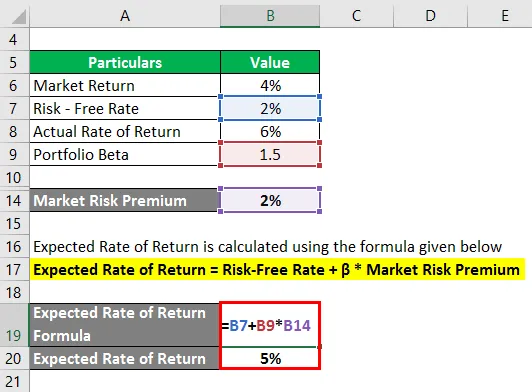

Ожидаемая норма прибыли рассчитывается по формуле, приведенной ниже

Ожидаемая доходность = безрисковая ставка + β * рыночная премия за риск

- Ожидаемая норма доходности = 2% + 1, 5 * 2%

- Ожидаемая норма доходности = 5%

Альфа рассчитывается по формуле, приведенной ниже

Альфа = Фактическая норма прибыли - Ожидаемая норма прибыли

- Альфа = 6% - 5%

- Альфа = 1%

Следовательно, Альфа Портфеля составляет 1%.

Альфа Формула - Пример № 2

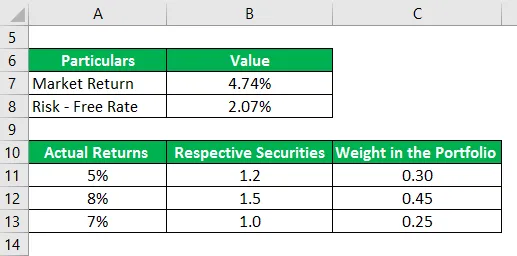

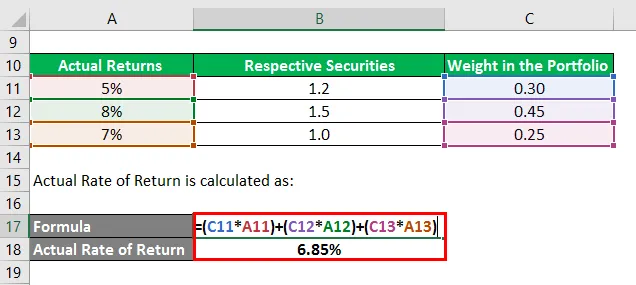

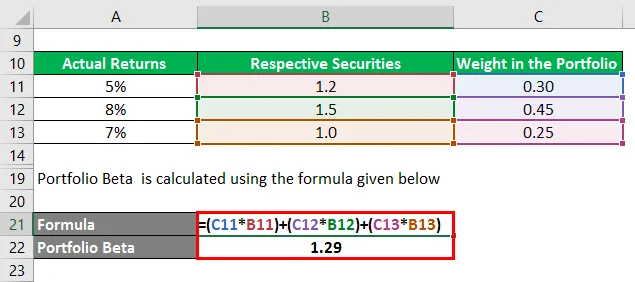

Давайте возьмем еще один пример портфеля из трех ценных бумаг, приносящих фактическую прибыль в размере 5%, 8% и 7% в течение прошлого года. Бета соответствующих ценных бумаг составляет 1, 2, 1, 5 и 1, 0, а их вес в портфеле составляет 0, 30, 0, 45 и 0, 25. S & P 500 является подходящим эталонным индексом для портфеля, и его доходность составила 4, 74% за последний год. 10-летний казначейский в настоящее время предлагает доходность 2, 07%. На основании предоставленной информации определите, может ли менеджер портфеля генерировать альфа-канал.

Решение:

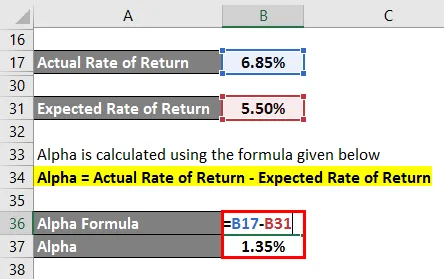

Фактическая норма прибыли рассчитывается как:

- Фактическая норма доходности = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Фактическая норма доходности = 6, 85%

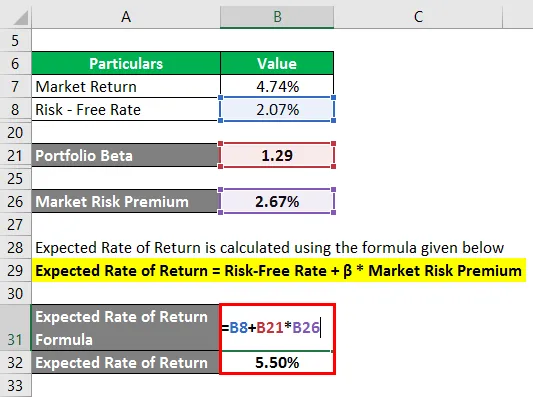

Портфель бета рассчитывается по формуле, приведенной ниже

- Портфолио бета = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Портфолио Бета = 1, 29

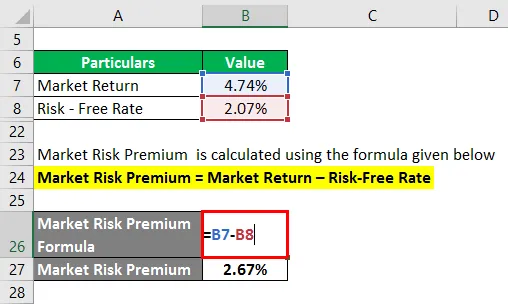

Премия за рыночный риск рассчитывается по приведенной ниже формуле

Рыночная премия за риск = рыночная доходность - безрисковая ставка

- Премия за рыночный риск = 4, 74% - 2, 07%

- Премия за рыночный риск = 2.67%

Ожидаемая норма прибыли рассчитывается по формуле, приведенной ниже

Ожидаемая доходность = безрисковая ставка + β * рыночная премия за риск

- Ожидаемая норма доходности = 2, 07% + 1, 29 * 2, 67%

- Ожидаемая норма доходности = 5, 50%

Альфа рассчитывается по формуле, приведенной ниже

Альфа = Фактическая норма прибыли - Ожидаемая норма прибыли

- Альфа = 6, 85% - 5, 50%

- Альфа = 1, 35%

Таким образом, менеджер портфеля достаточно квалифицирован, чтобы сгенерировать альфа портфеля в 1, 35%.

Объяснение альфа-формулы

Формула для альфа может быть получена с помощью следующих шагов:

Шаг 1:

Во-первых, определите безрисковую норму доходности по делу. Как правило, годовая доходность государственных облигаций или казначейских векселей считается безрисковой и как таковая используется в качестве безрисковой нормы доходности.

Шаг 2:

Затем определяют рыночную доходность и, как правило, доходность основного фондового индекса берется в качестве показателя рыночной доходности. Например, годовая доходность S & P500 может использоваться как рыночная доходность. Теперь рассчитайте премию за рыночный риск, вычтя безрисковую ставку из рыночной доходности.

Рыночная премия за риск = рыночная доходность - безрисковая ставка

Шаг 3:

Затем определите бета каждой ценной бумаги на основе их относительного движения цены по сравнению с эталонным индексом. Затем рассчитайте бета-версию портфеля, используя средневзвешенное значение для всех ценных бумаг. Бета-версия портфеля обозначается β.

Шаг 4:

Затем рассчитайте ожидаемую норму прибыли, используя безрисковую ставку (шаг 1), премию за рыночный риск (шаг 2) и бета-версию портфеля (шаг 3), как показано ниже.

Ожидаемая норма доходности = безрисковая норма доходности + β * премия за рыночный риск

Шаг 5:

Далее определяют фактическую норму доходности портфеля.

Шаг 6:

Наконец, формула для альфа может быть получена путем вычитания ожидаемой доходности портфеля (шаг 4) из его фактической доходности (шаг 5), как показано ниже.

Альфа = Фактическая норма прибыли - Ожидаемая норма прибыли

- Альфа = Фактическая норма прибыли - Безрисковая норма прибыли - β * Премия за рыночный риск

Актуальность и использование

С точки зрения портфельного аналитика, концепция альфа очень важна, поскольку она используется для оценки способности портфельного менеджера генерировать доход, скорректированный с учетом риска. Альфа - это избыточный доход, генерируемый в отношении риска портфеля, и он рассматривается исключительно как кредит менеджера портфеля. Менеджеры портфелей, которые способны превзойти эталон и генерировать альфа, известны как активные менеджеры портфелей.

Тем не менее, одно из основных ограничений альфа состоит в том, что формула очень сильно зависит от выбора подходящего эталонного индекса. Таким образом, выбор неверного эталонного индекса рыночной доходности может привести к искажению информации для потенциальных инвесторов.

Альфа-формула Калькулятор

Вы можете использовать следующий альфа-калькулятор формулы

| Фактическая норма прибыли | |

| Ожидаемая норма прибыли | |

| Альфа Формула | |

| Альфа Формула = | Фактическая норма прибыли - ожидаемая норма прибыли |

| знак равно | 0 - 0 |

| знак равно | 0 |

Рекомендуемые статьи

Это руководство по альфа-формуле. Здесь мы обсудим, как рассчитать альфа вместе с практическими примерами. Мы также предоставляем калькулятор Alpha Formula с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Расчет стоимости капитала с примерами

- Как рассчитать ставку капитализации?

- Примеры формулы премии за риск

- Руководство по формуле прибыли