Разница между дисперсией и стандартным отклонением

Дисперсия и стандартное отклонение являются наиболее широко используемыми статистическими математическими понятиями, но они также играют жизненно важную роль во всей финансовой области, которая включает в себя области экономики, бухгалтерского учета и инвестирования.

Дисперсия другого статистического жаргона, который указывает степень, в которой выборки или наблюдения отклоняются от меры (которая должна быть соответствующей) центральной тенденции. Меры рассеивания будут делиться на 2 категории, которые

- Относительная мера дисперсии и

- Абсолютная мера рассеивания.

Дисперсия против стандартного отклонения - это два типа абсолютной меры изменчивости; который описывает, как выборки или наблюдения распределены вокруг среднего или среднего. Дисперсию можно интерпретировать как среднее квадратов отклонений.

В отличие от дисперсии, стандартное отклонение - это квадратный корень из значения (числового), которое должно быть получено при расчете дисперсии. Большинство людей противопоставляют эти два математических понятия, и мы обсудим то же самое.

Сравнение лицом к лицу между дисперсией и стандартным отклонением (инфографика)

Ниже приводится топ-7 различий между дисперсией и стандартным отклонением

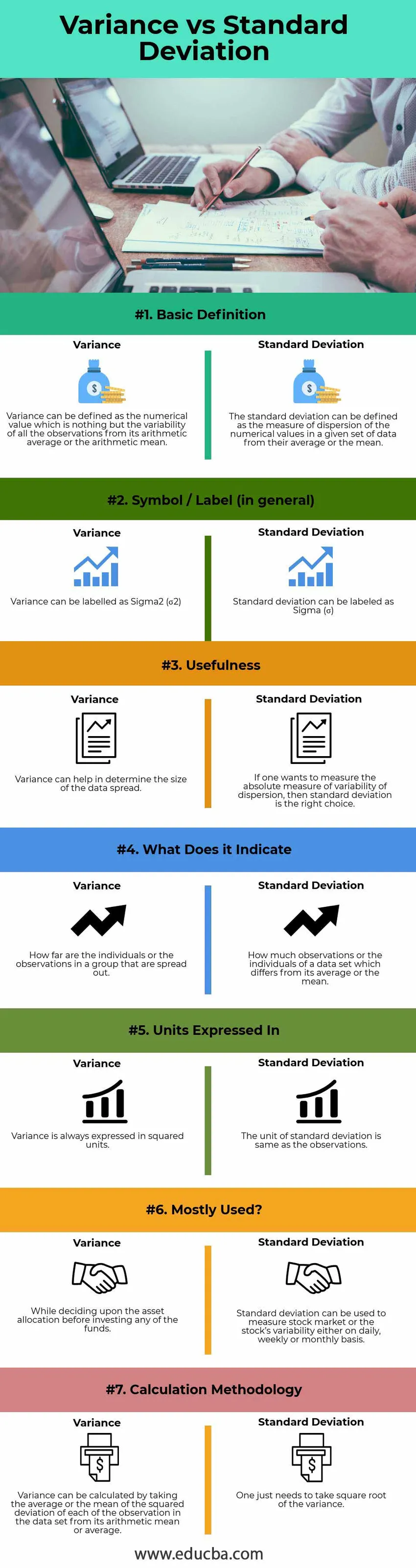

Ключевые различия между дисперсией и стандартным отклонением

Обе вариации против стандартного отклонения являются популярным выбором на рынке; давайте обсудим некоторые из основных различий между дисперсией и стандартным отклонением

- Дисперсия - это числовое значение, которое будет описывать изменчивость индивидов или наблюдения по среднему арифметическому значению. С другой стороны, стандартное отклонение является еще одной мерой разброса отдельных лиц или наблюдений в рамках данного набора данных.

- Дисперсия, как указывалось ранее, будет измерять степень распространения отдельных лиц или наблюдений в группе или выборке. С другой стороны, стандартное отклонение будет измерять, насколько люди или наблюдения данного набора данных отличаются от его среднего арифметического или среднего значения.

- Дисперсию можно обозначить или обозначить сигма-квадратом (σ 2 ), тогда как стандартное отклонение можно обозначить или пометить как сигма (то есть σ).

- Дисперсия, как указывалось ранее, является не чем иным, как средним или средним квадратом отклонений. С другой стороны, стандартное отклонение будет среднеквадратичным или среднеквадратичным отклонением.

- Дисперсия всегда выражается в квадратных единицах и, как правило, больше или, скажем, больше, чем значения наблюдений или отдельных лиц в данном наборе данных. В отличие от дисперсии, стандартное отклонение, которое может быть выражено в тех же единицах, что и значения наблюдений или отдельных лиц в данном наборе данных.

Сравнительная таблица отклонений от стандартного отклонения

Ниже приведено 7 лучших сравнений между дисперсией и стандартным отклонением

| Основа сравнения между дисперсией и стандартным отклонением |

отклонение |

Среднеквадратичное отклонение |

| Основное определение | Дисперсию можно определить как числовое значение, которое представляет собой не что иное, как изменчивость всех наблюдений от ее среднего арифметического или среднего арифметического. | Стандартное отклонение может быть определено как мера дисперсии числовых значений в данном наборе данных от их среднего или среднего. |

| Символ / Метка

(в общем) | Дисперсия может быть помечена как сигма 2 (σ 2 ) | Стандартное отклонение можно обозначить как сигма (σ) |

| Полезность | Дисперсия может помочь в определении размера разброса данных. | Если кто-то хочет измерить абсолютную меру изменчивости дисперсии, то стандартное отклонение является правильным выбором. |

| Что это означает | Насколько далеко разбросаны люди или наблюдения в группе. | Сколько наблюдений или отдельных лиц из набора данных, который отличается от его среднего или среднего. |

| Единицы, выраженные в | Дисперсия всегда выражается в квадратах. | Единица стандартного отклонения такая же, как у наблюдений. |

| В основном используется? | Принимая решение о распределении активов, прежде чем вкладывать средства. | Стандартное отклонение может использоваться для измерения фондового рынка или его изменчивости на ежедневной, еженедельной или ежемесячной основе. |

| Методика расчета | Дисперсию можно рассчитать, взяв среднее или среднее значение квадрата отклонения каждого наблюдения в наборе данных от его среднего арифметического или среднего значения, | Нужно просто взять квадратный корень из дисперсии. |

Вывод

Как дисперсия, так и стандартное отклонение - это широко распространенные математические понятия, используемые в области статистики и теории вероятностей как меры дисперсии или разброса. Дисперсия, как мы обсуждали, является абсолютной мерой дисперсии того, насколько далеко на самом деле распределены наблюдения или значения, или они отличаются в данном наборе данных от их среднего арифметического или среднего арифметического, тогда как стандартное отклонение с другой стороны является мерой дисперсии ( опять-таки абсолютная мера) наблюдений или значений, которые относятся к среднему или среднему значению. Дисперсию можно рассчитать как среднее или среднеквадратичное отклонение каждого наблюдения или значение от среднего значения в данном наборе данных, в то время как стандартное отклонение представляет собой не что иное, как просто получение квадратного корня из рассчитанной дисперсии. Стандартное отклонение, как указано ранее, измеряется в той же единице, что и среднее значение или среднее значение, и, наоборот, дисперсия измеряется в квадрате среднего или среднего значения. Обе дисперсии против стандартного отклонения имеют свою цель. Дисперсия больше похожа на термин, который по своей природе является математическим, тогда как стандартное отклонение в основном используется для описания изменчивости данных в наборе.

Тем не менее, есть некоторые идентичные между ними, что дисперсия против стандартного отклонения всегда положительны. И, если все данные наблюдения в данном наборе данных похожи или, скажем, идентичны, тогда дисперсия и стандартное отклонение будут равны нулю.

Эти 2 являются наиболее основными статистическими терминами, которые играют важную роль в различных секторах. Стандартное отклонение в большинстве случаев предпочтительнее среднего или среднего значения, как упоминалось ранее, оно выражается в тех же единицах, что и измерения, в то время как, с другой стороны, дисперсия, которая в основном выражается в единицах, которые больше или, скажем, больше, чем данный набор данных.

Наконец, эти две концепции используются для измерения волатильности рынка, что помогает в создании прибыльной торговой стратегии.

Рекомендуемые статьи

Это было руководство к разнице между дисперсией и стандартным отклонением. Здесь мы также обсуждаем ключевые различия между дисперсией и стандартным отклонением с помощью инфографики и таблицы сравнения. Вы также можете взглянуть на следующие статьи, чтобы узнать больше.

- Сравнение бухгалтерского учета и финансового менеджмента

- Бухгалтерский учет по методу начисления против бухгалтерского учета - основные отличия

- Публичный против частного бухгалтерского учета - какой из них лучше

- Текущий счет против счета капитала