Разница между ОПБУ США и МСФО

US GAAP против МСФО используются многими корпорациями по всему миру и являются двумя наиболее доминирующими системами бухгалтерского учета. Международные стандарты финансовой отчетности или МСФО используются международными компаниями, в то время как компании используют GAAP в США.

Учет признания выручки является одним из немногих важных различий между системами US GAAP и IFRS. Тем не менее, существует много других различий между ОПБУ США и МСФО, которые будут рассмотрены в этой статье в дальнейшем.

МСФО - В отношении признания выручки структура МСФО является общей по своим требованиям по сравнению с ОПБУ. МСФО, с другой стороны, регулируется четырьмя общими интерпретациями и двумя основными стандартами. С другой стороны, GAAP, организованный для различных отраслей промышленности на индивидуальной основе, имеет очень специфические процедуры и правила.

Например, инфраструктурная компания может отложить признание выручки до объявления дивидендов по завершении проекта в соответствии с GAAP. Это может позволить им задерживать декларирование любых доходов в этот период времени, что характерно для инфраструктурных компаний, в которых они увеличивают стоимость.

Но это не разрешено правилами МСФО;

- За указанный период выручка признается в качестве возмещаемых затрат.

- Признание выручки пропорционально завершению проекта

Требования МСФО для отчета о прибылях и убытках приведены ниже:

Он должен включать метод, убыток или прибыль после уплаты налогов, финансовые расходы, налоговые расходы, периодическую прибыль или убыток, общие результаты для совместных предприятий и ассоциированных компаний, которые использовали капитал.

GAAP использует отчеты о прибылях и убытках следующим образом:

Одношаговый формат - который учитывает все расходы и классифицирует их по функциям и многоэтапному формату - чтобы показать валовую прибыль, расход продаж вычитается из продаж вместе с другими доходами и расходами.

ОПБУ США против МСФО Инфографика

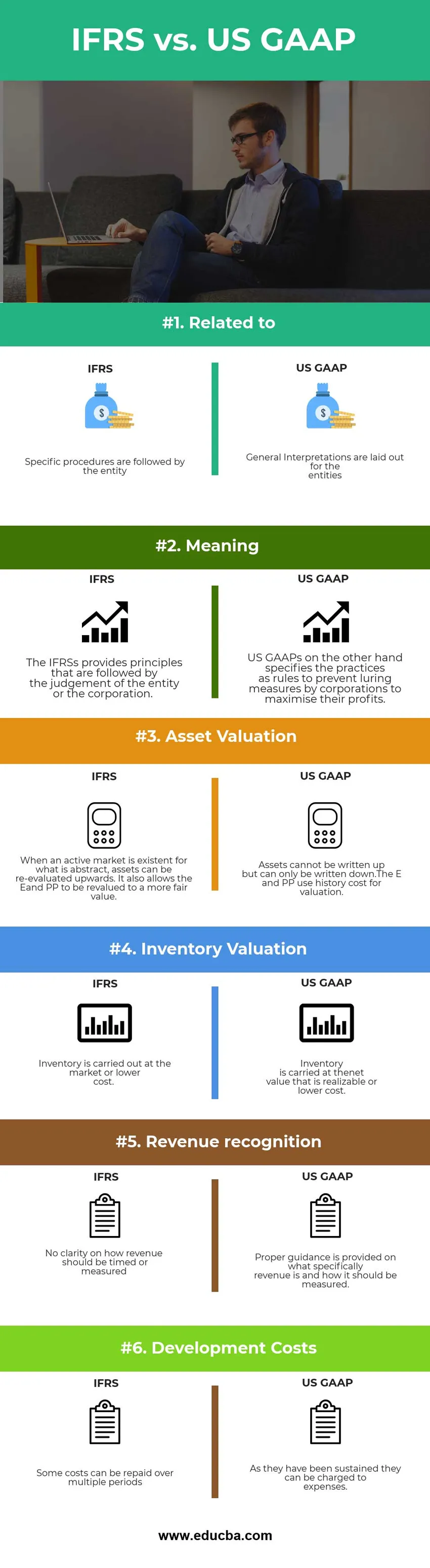

Ниже приведены 6 основных различий между ОПБУ США и МСФО.

Основные различия между ОПБУ США и МСФО

Оба US GAAP против МСФО являются популярным выбором на рынке; Давайте обсудим некоторые основные различия между ОПБУ США и МСФО:

- МСФО более склонен к модели, используемой для анализа фактов, в то время как ОПБУ фокусируется больше на том типе повествования, который используется.

- ОПБУ США допускает модель высокого риска и вознаграждения, в то время как МСФО предоставляет платформу для поиска единой модели финансовой отчетности.

- Использование методологии калькуляции LIFO не допускается МСФО, в то время как использование методологии калькуляции LIFO допускается ОПБУ США.

- МСФО фокусируется на контроле; инвестор может контролировать бизнес. В то время как ОПБУ США подвергаются субъекту с переменной процентной ставкой и модели с правом голоса, что позволяет субъекту контролировать финансовые интересы и финансовые процессы соответственно.

- GAAP показывает статьи прямо под чистой прибылью, в то время как МСФО не допускает сегрегацию статей.

- При составлении отчета о прибылях и убытках МСФО не имеет определенного формата, тогда как ОПБУ США представляет отчеты о прибылях и убытках двумя способами: одношаговый и многошаговый.

- МСФО показывает, как компании должны готовить и раскрывать свою финансовую отчетность, и служит для обеспечения всемирной основы, но не определяет, каким образом отчетность должна быть сделана конкретно. GAAP сочетает в себе приемлемые способы регистрации и представления денежных данных и авторитетные принципы, установленные политическими советами.

- МСФО существует для упрощения всего процесса бухгалтерского учета, а GAAP - для обеспечения того, чтобы финансовые отчеты компании имели наименьшую несогласованность, и для использования всех видов отчетности через отчетность по счетам.

- В МСФО без небольших различий, вызванных различными стилями отчетности, единые стандарты также позволяют инвесторам и аудиторам иметь более непосредственное представление о финансах

- Основная функция GAAP заключается в ограничении несоответствий в финансовых отчетах, что позволяет легко анализировать и оценивать информацию инвесторами компании, которая играет важную роль в инициировании сравнения финансовых данных в различных бизнес-структурах или корпорациях.

Сравнение личных данных по US GAAP с МСФО

Ниже приведено самое лучшее сравнение между ОПБУ США и МСФО.

| Основа сравнения между ОПБУ США и МСФО |

МСФО |

US GAAP |

| Относится к | Конкретные процедуры выполняются субъектом | Общие Интерпретации выложены для юридических лиц |

| Смысл | МСФО предоставляет принципы, которым следует суждение организации или корпорации. | US GAAP, с другой стороны, определяет практику как правила, предотвращающие меры по привлечению корпораций к максимизации своей прибыли. |

| Оценка активов | Когда существует активный рынок для того, что является абстрактным, активы могут быть переоценены в сторону повышения. Это также позволяет переоценивать E и PP до более справедливой стоимости. | Активы не могут быть записаны, но могут быть только записаны. E и PP используют историю затрат для оценки. |

| Оценка запасов | Инвентаризация осуществляется на рынке или по более низкой цене. | Запасы учитываются по чистой стоимости, которая может быть реализована, или по более низкой стоимости. |

| Признание выручки | Нет ясности относительно того, как доход должен быть рассчитан или измерен | Предоставляется надлежащее руководство в отношении того, что конкретно представляет собой доход и как его следует измерять. |

| Затраты на разработку | Некоторые расходы могут быть погашены в течение нескольких периодов | Поскольку они были выдержаны, они могут быть отнесены на расходы. |

ОПБУ США против МСФО - Заключительная мысль

Почему вопрос US GAAP против МСФО имеет значение сверхурочно в последние годы, политики США и бухгалтерского учета и международные регуляторные органы стремятся объединить две системы вместе для достижения лучшего результата.

Принципы ОПБУ США и МСФО имеют свою собственную важность. В то время как для оценки мира бухгалтерского учета по разным мощностям, эти две организации помогают, заметная разница между ОПБУ США и МСФО проявляется как расширение и ограничения систем. Объединение двух структур может улучшить как результаты, так и процесс учета.

Разница между ОПБУ США и МСФО может повлиять на важные финансовые показатели и множество других показателей, таких как финансовые коэффициенты, бухгалтерский баланс, налоги и кредитные соглашения. Разница между ОПБУ США и МСФО может показаться простой, но их достаточно, чтобы оказать существенное влияние на инвесторов и бизнес, чтобы получить лучшие результаты во всем мире.

Рекомендуемая статья

Это было руководством к основным различиям между ОПБУ США и МСФО. Здесь мы также обсудим ключевые отличия по ОПБУ США и МСФО с помощью инфографики и таблицы сравнения. Вы также можете взглянуть на следующие статьи -

- FIFO против LIFO - Полезные отличия

- Что нужно знать о МСФО в Индии

- Валовой доход против чистого дохода

- Доход против дохода