Скорректированная формула R в квадрате (оглавление)

- Скорректированная R квадратная формула

- Примеры скорректированной квадратной формулы R (с шаблоном Excel)

Скорректированная R квадратная формула

Прежде чем перейти к скорректированной формуле r в квадрате, мы должны понять, что такое R 2 . В статистике R 2, также известный как коэффициент детерминации, представляет собой инструмент, который определяет и оценивает изменение зависимой переменной, которое объясняется независимой переменной в статистической модели. Таким образом, если R 2 равен 0, 6, это означает, что 60% отклонения зависимой переменной объясняется независимой переменной. Но проблема с R 2 заключается в том, что его значение увеличивается с добавлением большего количества переменных независимо от значения этой переменной. Чтобы преодолеть это, было введено понятие скорректированного квадрата. Идея, лежащая в основе R 2 и скорректированного R Squared, та же, но разница в том, что скорректированный r в квадрате корректирует значение r square для количества членов в модели.

Формула для скорректированного R в квадрате:

Прежде чем вычислить скорректированный квадрат R, нам нужно сначала квадрат r. Существуют разные способы вычисления r квадрата:

- Использование коэффициента корреляции:

Коэффициент корреляции = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Где:

- X - Точки данных в наборе данных X

- Y - Точки данных в наборе данных Y

- X m - среднее значение набора данных X

- Y m - среднее значение набора данных Y

Так

R 2 = (коэффициент корреляции) 2

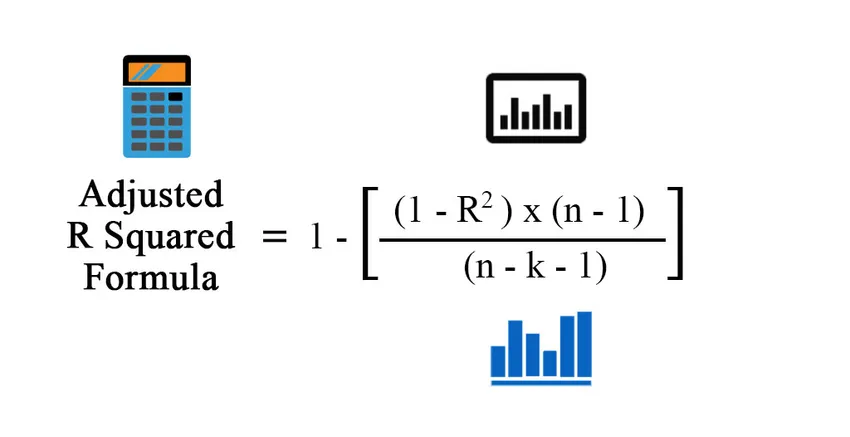

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Где:

- n - Количество точек в вашем наборе данных.

- k - количество независимых переменных в модели, исключая константу

- Использование регрессионных выходов

R 2 = объясненная вариация / общая вариация

R 2 = MSS / TSS

R 2 = (TSS - RSS) / TSS

Где:

- TSS - Общая сумма квадратов = Σ (Yi - Ym) 2

- MSS - Модельная сумма квадратов = Σ (Y - Ym) 2

- RSS - Остаточная сумма квадратов = Σ (Yi - Y ^) 2

Y - прогнозируемое значение модели, Yi - i-е значение, а Ym - среднее значение.

Adjusted R Squared = 1 – (((1 – R 2 ) * (n – 1)) / (n – k – 1))

Примеры скорректированной квадратной формулы R (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет Скорректированного R квадрата.

Вы можете скачать этот шаблон Excel для скорректированной формулы R в квадрате здесь - Шаблон Excel для скорректированной формы R в квадратеСкорректированная R квадратная формула - пример № 1

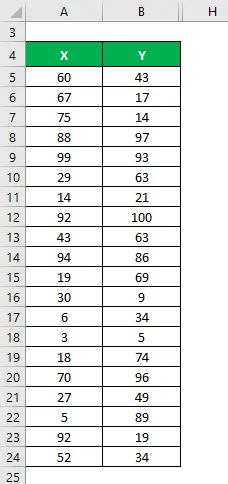

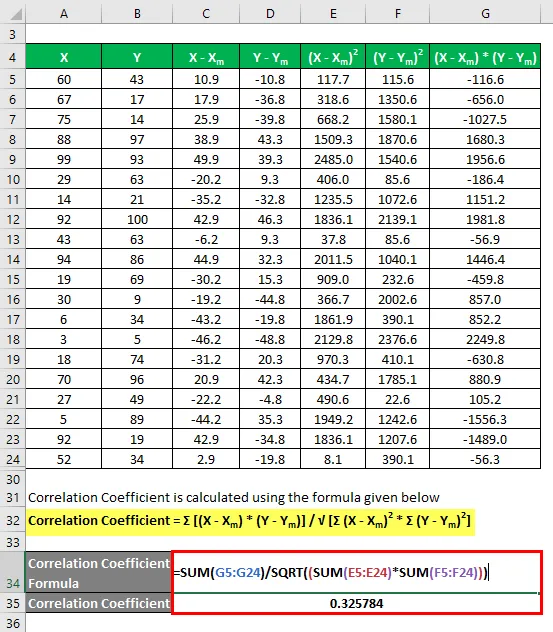

Допустим, у нас есть два набора данных X & Y, каждый из которых содержит 20 случайных точек данных. Рассчитайте скорректированный квадрат R для набора данных X & Y.

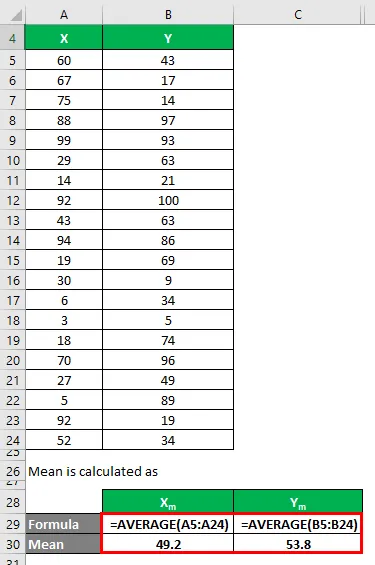

Среднее значение рассчитывается как:

- Среднее значение набора данных X = 49, 2

- Среднее из набора данных Y = 53, 8

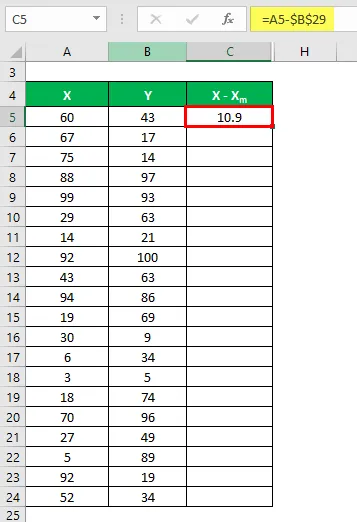

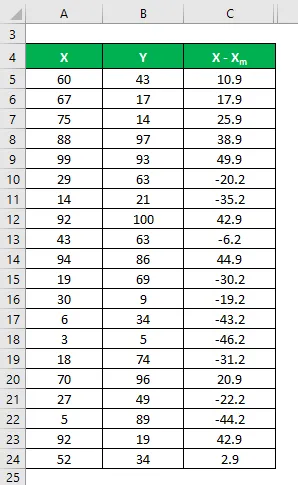

Теперь нам нужно вычислить разницу между точками данных и средним значением.

Аналогичным образом рассчитайте для всего набора данных X.

Точно так же вычислите это для набора данных Y также.

Вычислите квадрат разности для обоих наборов данных X и Y.

Умножьте разницу в X на Y.

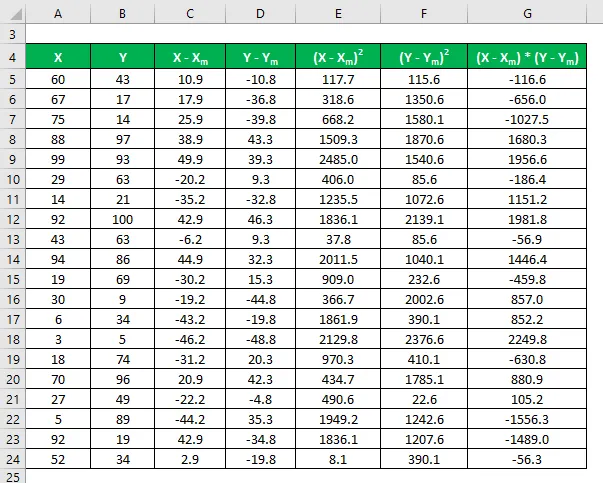

Коэффициент корреляции рассчитывается по формуле, приведенной ниже

Коэффициент корреляции = Σ ((X - X m ) * (Y - Y m )) / √ (Σ (X - X m ) 2 * Σ (Y - Y m ) 2 )

Коэффициент корреляции = 0, 325784

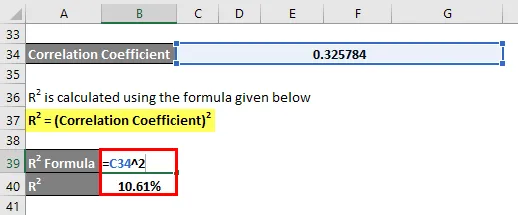

R 2 рассчитывается по формуле, приведенной ниже

R 2 = (коэффициент корреляции) 2

R 2 = 10, 61%

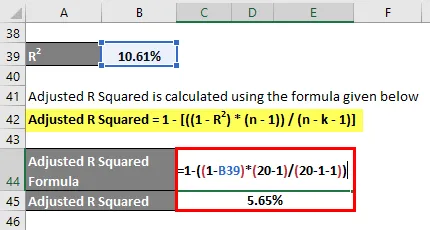

Скорректированный R Squared рассчитывается по формуле, приведенной ниже

Скорректированный R Squared = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Скорректированный R квадрат = 1 - ((1 - 10, 61%) * (20 - 1) / (20 - 1 - 1))

- Скорректированный R Squared = 5, 65%

Скорректированная формула R в квадрате - пример № 2

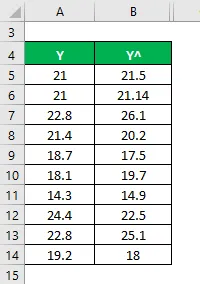

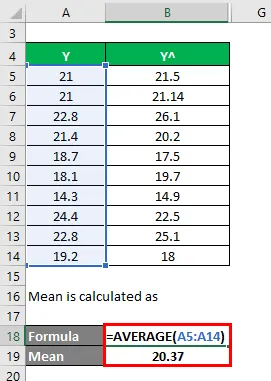

Давайте использовать другой метод, чтобы вычислить квадрат r и затем скорректировать квадрат. Допустим, у вас есть фактические и прогнозируемые значения зависимых переменных с вами (Y и Y ^):

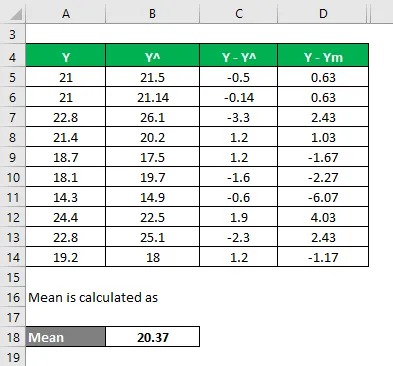

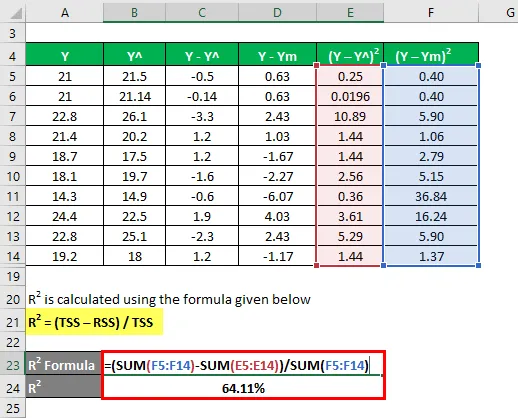

Среднее значение рассчитывается как

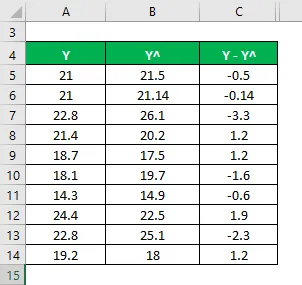

Теперь нам нужно вычислить разницу между фактическими и прогнозируемыми значениями зависимых переменных.

Рассчитайте разницу между точками данных и средним значением.

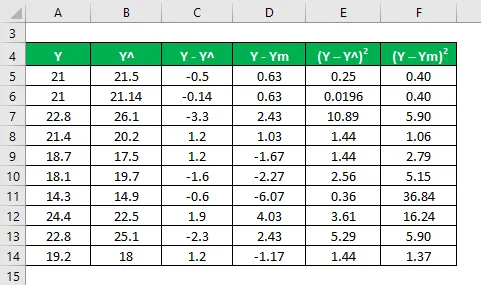

Рассчитайте квадрат разностей.

R 2 рассчитывается по формуле, приведенной ниже

R 2 = (TSS - RSS) / TSS

- TSS = Σ (Y - Ym) 2

- RSS = Σ (Y - Y ^) 2

R 2 = 64, 11%

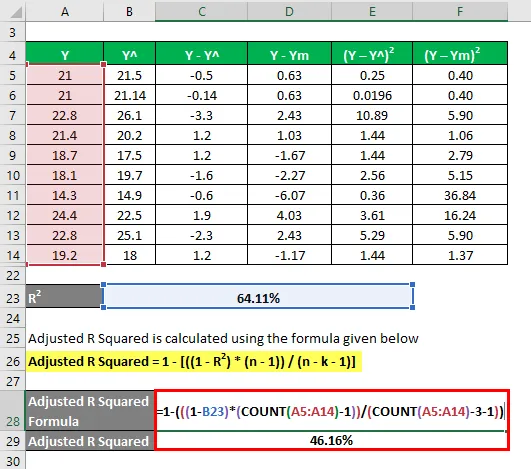

Теперь предположим, что у нас есть 3 независимых переменных: т.е. k = 3.

Скорректированный R Squared рассчитывается по формуле, приведенной ниже

Скорректированный R Squared = 1 - (((1 - R 2 ) * (n - 1)) / (n - k - 1))

- Скорректированный R в квадрате = 1 - (((1 - 64, 11%) * (10-1)) / (10 - 3 - 1))

- Скорректированный R в квадрате = 46.16%

объяснение

R 2 или Коэффициент определения, как объяснено выше, является квадратом корреляции между 2 наборами данных. Если R 2 равно 0, это означает, что корреляции нет, и независимая переменная не может предсказать значение зависимой переменной. Аналогично, если его значение равно 1, это означает, что независимая переменная всегда будет успешна в прогнозировании зависимой переменной. Но есть и некоторые ограничения. По мере увеличения числа независимых переменных в статистической модели, R 2 также увеличивается независимо от того, имеют ли эти новые переменные смысл или нет. По этой причине рассчитывается скорректированное значение r в квадрате, поскольку оно корректирует значение R 2 для этого увеличения числа переменных. Скорректированное значение r в квадрате уменьшается, если эта независимая переменная несущественна, и увеличивается, если это имеет значение.

Актуальность и использование скорректированной формулы R в квадрате

Скорректированный квадрат R более полезен, когда у нас есть более 1 независимых переменных, поскольку он корректирует квадрат r и учитывает только соответствующую независимую переменную, которая фактически объясняет изменение в зависимой переменной. Его значение всегда меньше значения R 2 . В общем, существует множество практических применений этого инструмента, таких как сравнение эффективности портфеля с прогнозом рынка и будущего, моделирование рисков в хедж-фондах и т. Д.

Рекомендуемые статьи

Это было руководство к Скорректированной R квадратной формуле. Здесь мы обсудим, как рассчитать скорректированный квадрат R вместе с практическими примерами и загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Примеры формулы абсорбционной калькуляции

- Руководство по формуле финансового рычага

- Формула для расчета цены облигации

- Биноминальная формула распределения