Что такое вертикальный анализ отчета о прибылях и убытках?

Термин «вертикальный анализ отчета о прибылях и убытках» относится к пропорциональному анализу финансовой отчетности, в которой каждая статья отчета о прибылях и убытках представлена в процентах от общего объема продаж. Другими словами, он указывает относительный размер каждой статьи отчета о прибылях и убытках рассматриваемой компании. Он также известен как отчет о доходах общего размера. Он используется многими финансовыми менеджерами, потому что

- Он выражает счета расходов в процентах, тем самым устраняя базовый эффект от масштаба операции. Таким образом, это полезно при сравнении показателей компаний с различным масштабом операций.

- Это помогает в оценке тенденции производительности компании по периодам.

- Поскольку он указывает относительную долю счетов, он полезен при определении центров затрат, которые свидетельствуют о внезапном всплеске, что негативно влияет на прибыльность компании.

формула

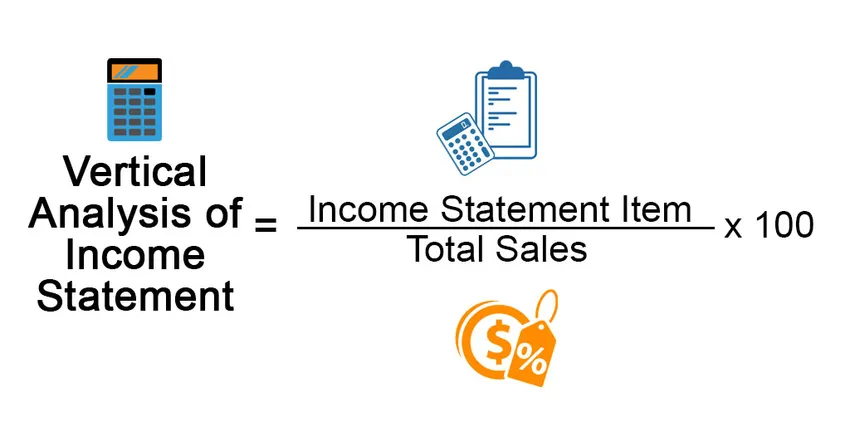

Формула для вертикального анализа отчета о прибылях и убытках может быть получена путем деления любого элемента в отчете о прибылях и убытках на общий объем продаж и выражения его в процентах. Математически это представляется как

Vertical Analysis of Income Statement = Income Statement Item / Total Sales * 100

Примеры вертикального анализа отчета о прибылях и убытках (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет.

Вы можете скачать этот шаблон Excel для отчета о доходах здесь - Вертикальный шаблон Excel для анализа доходовПример № 1

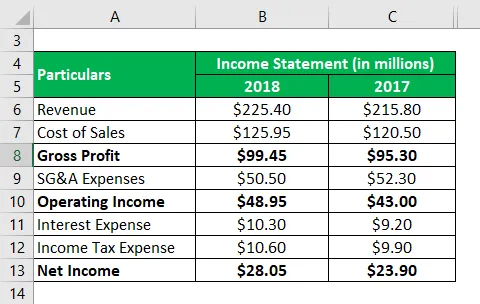

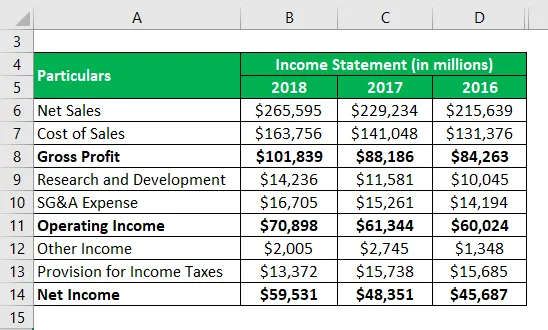

Давайте возьмем пример компании под названием DFG Ltd., которая занимается производством прецизионных компонентов для различных производителей первого уровня. Согласно последнему годовому отчету компании доступна следующая информация:

Решение:

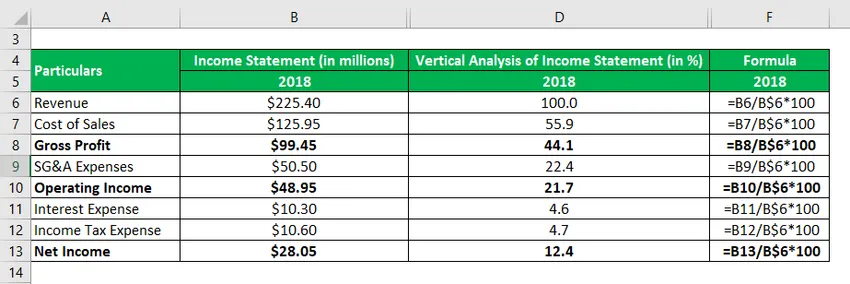

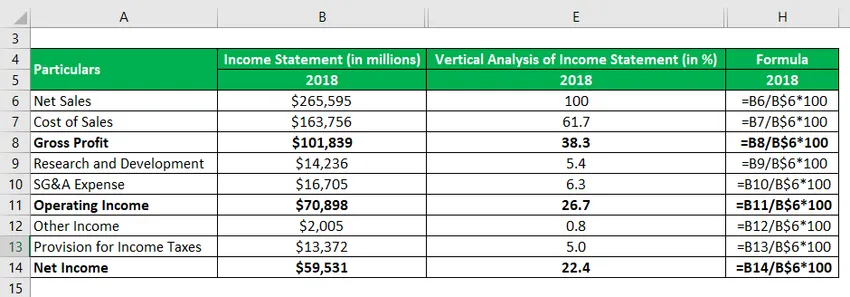

Вертикальный анализ отчетов о прибылях и убытках за 2018 год рассчитывается как

Вертикальный анализ отчета о прибылях и убытках = статья отчета о прибылях и убытках / общий объем продаж * 100

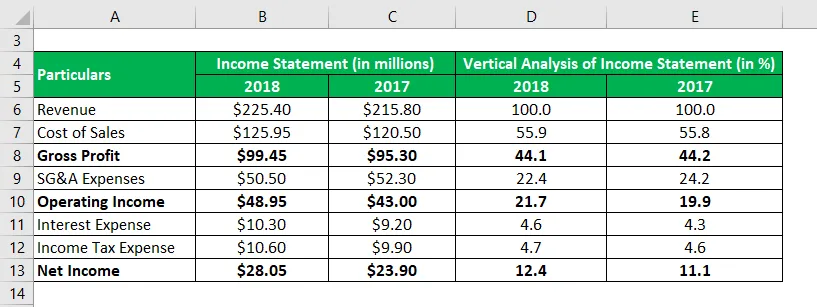

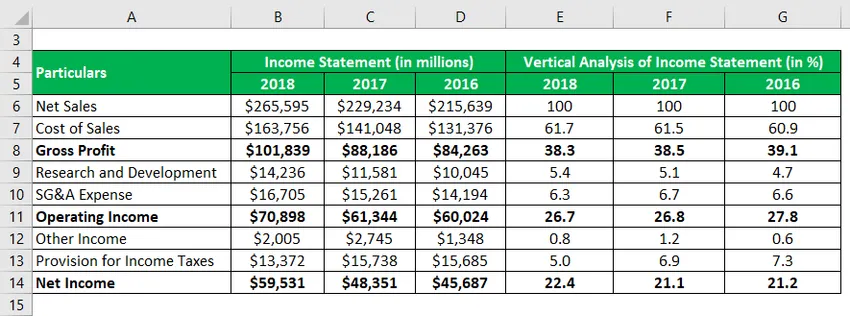

Аналогично рассчитаем на 2017 год.

В приведенной выше таблице видно, что маржа валовой прибыли оставалась довольно стабильной в течение последних двух лет, тогда как маржа операционной прибыли в 2018 году незначительно улучшилась из-за сокращения расходов на SG & A. Маржа чистого дохода также улучшилась в соответствии с маржой операционной прибыли.

Пример № 2

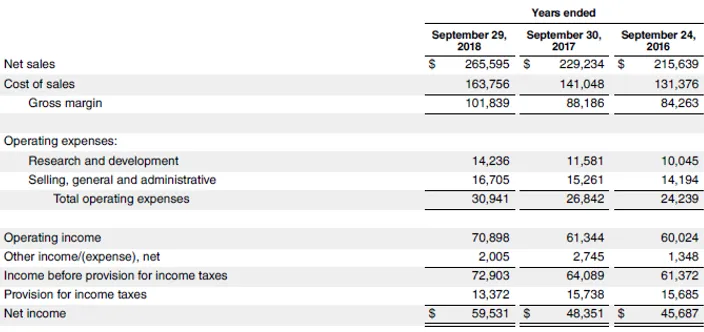

Давайте возьмем пример последнего годового отчета Apple Inc. за 2018 год. Из годового отчета можно получить следующую выдержку из отчета о прибылях и убытках за последние три года:

Решение:

Вертикальный анализ отчетов о прибылях и убытках за 2018 год рассчитывается как

Вертикальный анализ отчета о прибылях и убытках = статья отчета о прибылях и убытках / общий объем продаж * 100

Аналогичным образом рассчитаем на 2017 и 2016 годы

В приведенной выше таблице видно, что маржа валовой прибыли, маржи операционной прибыли и чистой прибыли Apple Inc. оставалась достаточно стабильной в течение последних трех лет. Такая стабильная маржа свидетельствует о силе бизнеса компании, поскольку требует безупречного управления для управления счетами затрат, несмотря на различные операционные проблемы.

Ссылка на источник: Баланс Apple Inc.

Преимущества и недостатки вертикального анализа отчета о прибылях и убытках

преимущества

Некоторые из преимуществ:

- Это помогает определить влияние каждой статьи в отчете о прибылях и убытках на прибыльность компании на каждом уровне, например, валовую прибыль, маржу операционной прибыли и т. Д. В случае внезапного увеличения относительного размера любого из По позициям, изменение может быть легко зафиксировано с помощью вертикального анализа отчета о прибылях и убытках.

- Поскольку этот метод представляет все поля в процентах, он упрощает задачу сравнения финансовых показателей организации с ее равноправной вселенной независимо от масштаба их деятельности.

Недостатки

Некоторые из недостатков:

- Не существует утвержденного стандартного эталонного теста, который можно использовать для оценки доли каждой позиции в отдельности. Таким образом, могут ли эксперты избежать использования вертикального анализа отчета о прибылях и убытках?

- Этот метод может привести к вводящим в заблуждение выводам в случае отсутствия согласованности в его методе подготовки. Например, компанию с чистыми продажами в качестве базы нельзя сравнивать с компанией с валовыми продажами в качестве базы.

Ограничения

Некоторые из ограничений:

- Так как процентные значения анализируются вместо фактических финансовых показателей, относительно легче уйти с оформлением витрин финансовых отчетов.

- Этот метод не очень полезен для предприятий, которые по своей природе подвержены сезонным колебаниям.

Вывод

Таким образом, можно сделать вывод, что вертикальный анализ отчета о прибылях и убытках помогает в различных финансовых оценках, которые в первую очередь включают анализ тенденций и сравнение с аналогами. Этот метод является одним из самых простых методов анализа финансовой отчетности. Однако, учитывая отсутствие стандартных эталонных тестов, этот метод находит ограниченное применение при принятии решений большинством компаний.

Рекомендуемые статьи

Это руководство по вертикальному анализу отчета о прибылях и убытках. Здесь мы обсудили расчет для вертикального анализа доходов с практическими примерами. Мы также предоставляем загружаемый шаблон Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Пример отчета о доходах

- Пример вертикального слияния

- Цель отчета о доходах

- Пример вертикальной интеграции