Денежный поток от формулы операций (Содержание)

- Денежный поток от формулы операций

- Денежный поток от калькулятора операций

- Денежный поток от формулы операций в Excel (с шаблоном Excel)

Денежный поток от формулы операций

Денежный поток от операционной деятельности - это денежные потоки, полученные от операционной деятельности, такой как производство или продажа товаров и услуг и т. Д. Денежные средства являются важным элементом для бизнеса. Они необходимы для функционирования бизнеса, и некоторые инвесторы отдают больше в отчет о движении денежных средств, чем в другой финансовый отчет. С помощью эластичности, денежный поток управляется. Финансовый директор фокусируется на основной деятельности компании, он не включает долгосрочные расходы, инвестиции и т. Д. Денежный поток от операционной деятельности (CFO) представляет собой сумму чистого дохода, неденежной статьи и увеличения оборотного капитала или изменений в оборотном капитале.

Формула для Денежного потока от операции может быть записана следующим образом:

Где,

- Чистый доход: общий доход, полученный компанией

- Неденежные расходы: краткосрочные без расходов

- Изменения в оборотном капитале : значение изменения в оборотном капитале

Примеры денежных потоков по формуле операций

Давайте рассмотрим пример, чтобы понять формулу денежного потока от операций.

Вы можете скачать этот денежный поток из шаблона Excel с формулой операций здесь - Денежный поток из шаблона Excel с формулой операцийДенежный поток от формулы операций - пример № 1

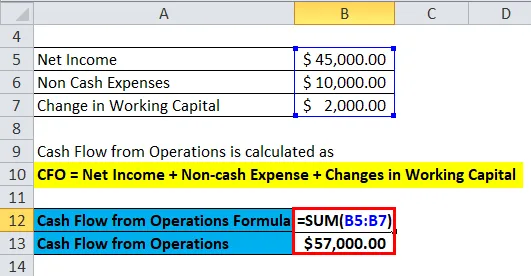

Компания под названием Neno Plastic Pvt. ООО, производство пластиковых коробок, чистая прибыль компании составляет 45 000 долларов США, общие неденежные расходы компании составляют 10 000 долларов США, а изменения в оборотном капитале - 2 000 долларов США.

Как мы знаем,

- Финансовый директор = Чистая прибыль + Безналичные расходы + Изменения в оборотном капитале

- Финансовый директор = 45000 долларов США + 10000 долларов США + 2000 долларов США

- Финансовый директор = 57 000 долларов

Итак, стоимость финансового директора для компании составляет 57 000 долларов .

Исходя из требований компании, доступных параметров, типа отрасли, для расчетов используется формула денежного потока от операций.

Теперь давайте посмотрим на эти формулы.

Прочие денежные потоки от формул операций

- Когда у компании есть все детали, указанные в приведенной ниже формуле отчета о движении денежных средств, а для значений, связанных с доходом, используется отчет о прибылях и убытках. Здесь финансовый директор представляет собой сумму средств от операций и изменений в оборотном капитале. Это может быть выражено как:

В данном случае средства от операций представляют собой сумму чистого дохода, отложенных налогов и инвестиционных налоговых кредитов, износа, истощения и амортизации и других средств, созданных компанией. Итак, средства от операций можно записать как:

Средства от операционной деятельности = Чистый доход + Амортизация, истощение и амортизация + Отложенные налоги и инвестиционный налоговый кредит + Другие фонды

Теперь давайте посмотрим пример, чтобы увидеть его применение.

Денежный поток от формулы операций - пример № 2

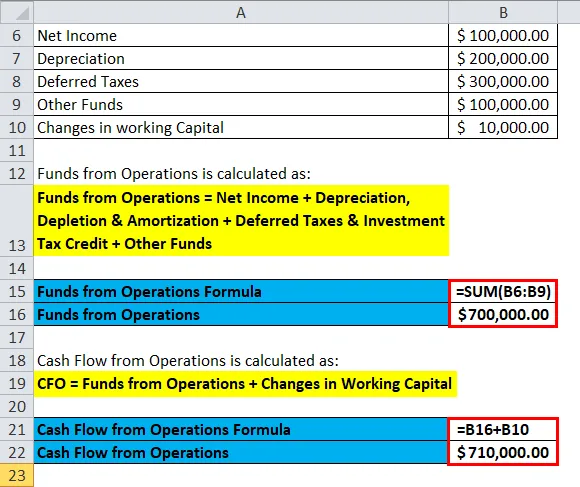

Компания под названием MK Industries производит турбины. Чистый доход компании составляет 100 000 долларов США, амортизация оборудования - 200 000 долларов США, отложенные налоги - 300 000 долларов США, у другой фондовой компании - 100 000 долларов США, а изменение оборотного капитала - 10 000 долларов США.

Средства от операций рассчитываются по формуле

- Средства от операционной деятельности = Чистый доход + Амортизация, истощение и амортизация + Отложенные налоги и инвестиционный налоговый кредит + Другие фонды

- Средства от операций = 100 000 долл. США + 200 000 долл. США + 300 000 долл. США + 100 000 долл. США

- Средства от операций = 700 000 долларов

Денежный поток от операций рассчитывается по формуле ниже

- Финансовый директор = средства от операционной деятельности + изменения в оборотном капитале

- Финансовый директор = 700 000 долларов США + 10 000 долларов США

- CFO = 710 000 долларов

Таким образом, денежный поток от операций составляет 710 000 долларов.

Теперь давайте посмотрим на другую формулу.

- Существуют различные факторы, которые меняются в стоимости после определенного периода, такие как запасы, налоговые активы, дебиторская задолженность и отложенный доход, и это отражается на движении денежных средств от операций. При отчетности, если изменения в активе являются положительными с одного периода на другой, он отражается как отток денежных средств, а если изменения в обязательствах являются положительными с одного периода на другой, он отражается как приток денежных средств. Формула для того же может быть записана как:

Денежный поток от операционной деятельности = чистый доход + амортизация + корректировки к чистой прибыли + изменения дебиторской задолженности + изменения в обязательствах + изменения в запасах + изменения в другой операционной деятельности

Давайте посмотрим на пример.

Денежный поток от формулы операций - пример № 3

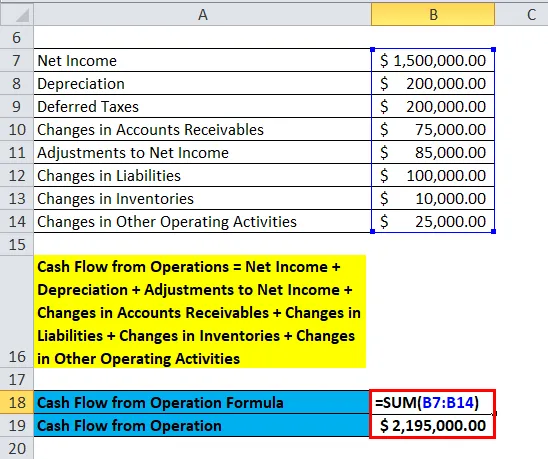

Предположим, что компания RK Industries производит автозапчасти. Чистая прибыль компании составляет 1 500 000 долл. США, амортизация оборудования - 200 000 долл. США, отложенные налоги - 200 000 долл. США, изменения дебиторской задолженности - 75 000 долл. США, изменения в пассивах - 100 000 долл. США, изменения в запасах - 10 000 долл. США, изменения в прочей операционной деятельности - 25 000 долл. США, а корректировка дохода - 85 000 долл. США.

Теперь мы рассчитаем денежный поток от операций для компании.

- Денежный поток от операционной деятельности = чистый доход + амортизация + корректировки к чистой прибыли + изменения дебиторской задолженности + изменения в обязательствах + изменения в запасах + изменения в другой операционной деятельности

- Финансовый директор = 1 500 000 долларов США + 200 000 долларов США + 200 000 долларов США + 85 000 долларов США + 75 000 долларов США + 100 000 долларов США + 10 000 долларов США + 25 000 долларов США

- Финансовый директор = 2 195 000, 00 долл. США

Следовательно, денежный поток от операции составляет 2 195 000 долларов США.

объяснение

Денежный поток от операционной деятельности представляет собой сумму чистого дохода, неденежных статей расходов и увеличения оборотного капитала или изменений в оборотном капитале. Это в основном отражает наличные деньги, которые поступают в компанию, можно получить из отчета о прибылях и убытках компании. Основным компонентом, который показывает движение денежных средств, является дебиторская задолженность, запасы, амортизация и кредиторская задолженность. Кредиторская задолженность является пассивом. Денежный поток зависит от дохода компании, и, следовательно, чистый доход является частью формулы, безналичный платеж также рассматривается как ввод платежа за него с безналичных счетов, а изменения в оборотном капитале используются для покрытия краткосрочных расходов, осуществляемых компания.

Есть и другие способы, с помощью которых можно рассчитать финансовый директор.

Методы расчета денежного потока от операции

Прямой метод

Финансовый директор рассчитывается путем расчета всех типов операций с наличными, таких как денежные расходы, оплата наличными, получение денежных средств, а также проценты и налоги наличными.

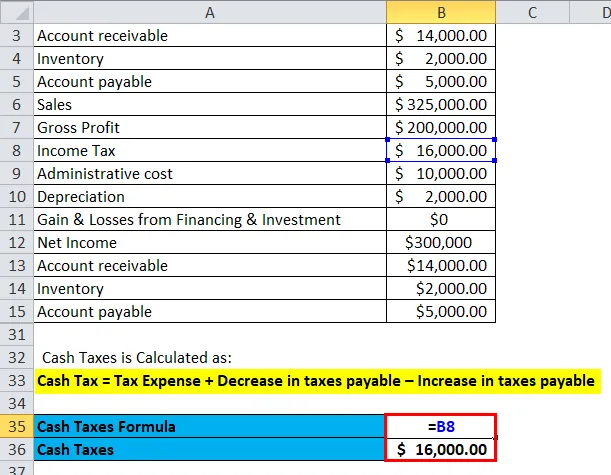

Прямой финансовый директор = получение денежных средств - оплата наличными - расходы наличными - проценты наличными - налоги наличными

Где,

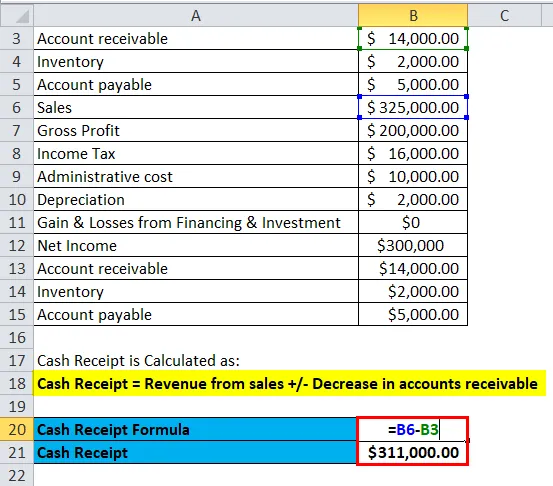

- Денежная квитанция = выручка от продаж +/- уменьшение дебиторской задолженности

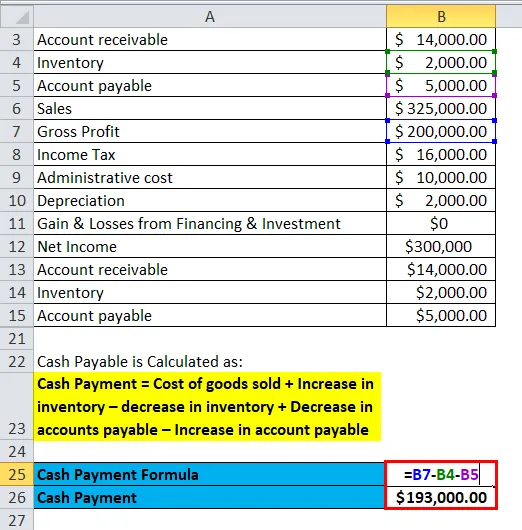

- Оплата наличными = стоимость проданных товаров + увеличение запасов - уменьшение запасов + уменьшение кредиторской задолженности - увеличение кредиторской задолженности

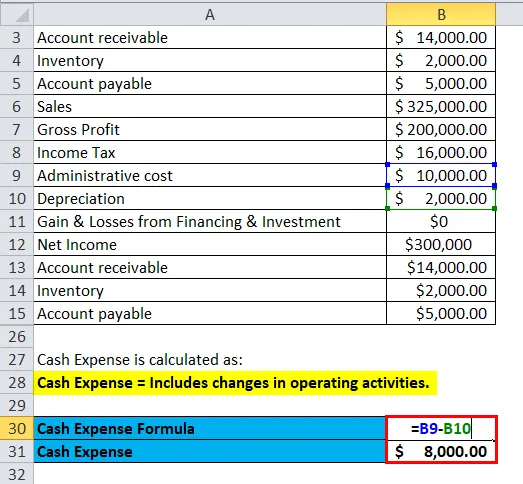

- Денежные расходы = Включает изменения в операционной деятельности.

- Денежные проценты = процентные расходы + снижение процентов к уплате - увеличение процентов к уплате

- Денежный налог = налоговые расходы + снижение подлежащих уплате налогов - увеличение подлежащих уплате налогов

Косвенный метод

При косвенном методе он корректируется в соответствии с изменениями в балансе. Финансовый директор - это сумма чистого дохода, прибыли и убытков от финансирования и инвестиций, безналичных платежей и изменений в операционных счетах.

Непрямой финансовый директор = Чистая прибыль + Прибыль и убытки от финансирования и инвестиций + Неденежные расходы + Сборы с операционных счетов

Давайте посмотрим на пример.

Компания Kim Corporation имеет ниже подробную информацию, мы рассчитаем CFO как прямым, так и косвенным методом.

| Счета к получению | $ 14, 000.00 |

| инвентарь | $ 2, 000.00 |

| Кредиторская задолженность | $ 5, 000.00 |

| Продажи | $ 325, 000.00 |

| Валовая прибыль | $ 200, 000.00 |

| Подоходный налог | $ 16, 000.00 |

| Административная стоимость | $ 10, 000.00 |

| обесценивание | $ 2, 000.00 |

| Прибыль и убытки от финансирования и инвестиций | $ 0 |

| Чистая прибыль | 300000 $ |

| Счета к получению | $ 14, 000.00 |

| инвентарь | $ 2, 000.00 |

| Кредиторская задолженность | $ 5, 000.00 |

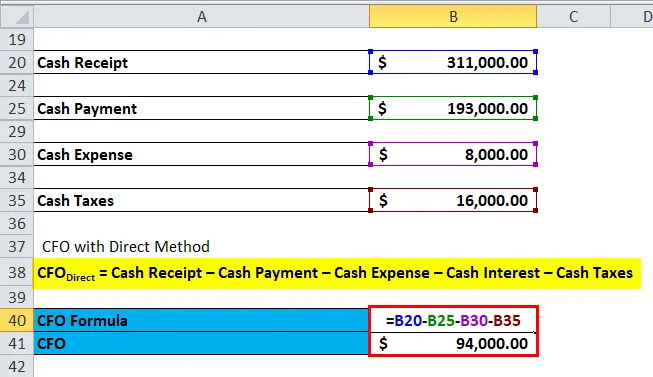

Расчет прямым методом–

- Денежная квитанция = 3, 25, 000 - 14, 000 = 3, 11, 000 $

- Оплата наличными = 2 000 000 - 2 000 - 5 000 = 1, 93 000 $

- Денежные расходы = 10 000 - 2 000 = 8 000 долларов

- Денежный налог = 16 000 долларов

Прямой финансовый директор = получение денежных средств - оплата наличными - расходы наличными - проценты наличными - налоги наличными

Финансовый директор Direct = 3, 11, 000 долларов США - 1, 93, 000 долларов США - 8, 000 долларов США - 0 - 16, 000 долларов США = 94, 000 долларов США

Расчет косвенным методом: -

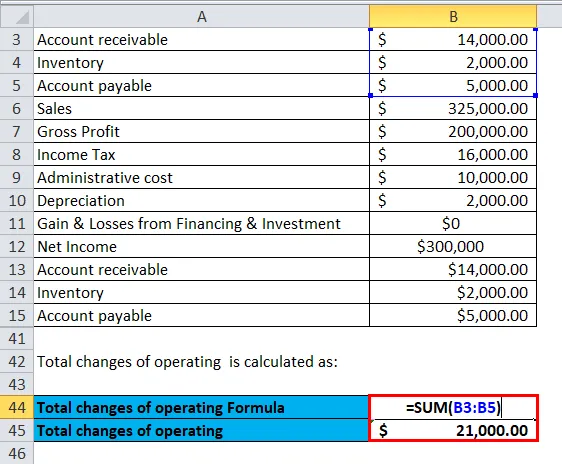

Предположим, что начальное значение равно нулю.

Общее изменение операционной деятельности = 14 000 + 2 000 + 5 000 = 21 000 долл. США

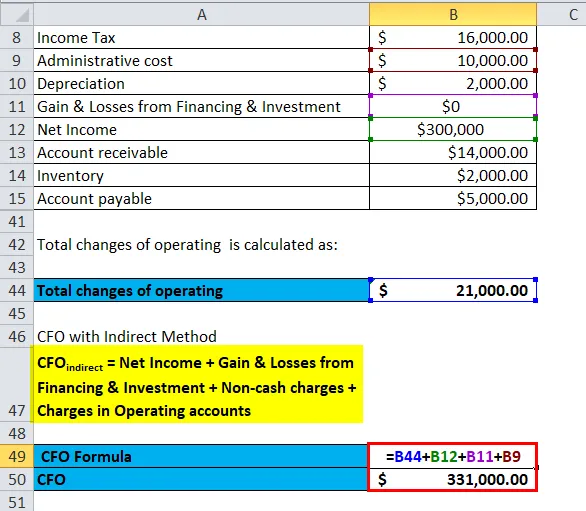

Непрямой финансовый директор = Чистая прибыль + Прибыль и убытки от финансирования и инвестиций + Неденежные расходы + Сборы с операционных счетов

Косвенный финансовый директор = 300 000 долл. США + 0 долл. США + 10 000 долл. США + 21 000 долл. США = 3 311 000 долл. США

Значение и использование денежного потока от формулы операций

Использование CFO заключается в следующем:

- Финансовый директор помогает проверить движение денежных средств в бизнесе.

- Финансовый директор помогает найти область генерирования денежных средств и помогает поддерживать ее.

- Это помогает компании принять финансовое решение.

Денежные средства очень необходимы для бесперебойной работы бизнеса, они помогают компании расширять бизнес, запускать новый продукт, сокращать задолженность, уплачивать взносы и т. Д. Если у компании увеличивается поток денежных средств от операционной деятельности и используется должным образом, то прогнозируется, что цена акций такой компании в будущем будет высокой.

Денежный поток от калькулятора формулы операций

Вы можете использовать следующий денежный поток из калькулятора операций

| Чистая прибыль | |

| Безналичные расходы | |

| Изменения в оборотном капитале | |

| Денежный поток по формуле операции = | |

| Денежный поток по формуле операции = | Чистая прибыль + безналичные расходы + изменения в оборотном капитале | |

| 0 + 0 + 0 = | 0 |

Денежный поток от формулы операций в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы денежного потока от операций в Excel. Это очень легко и просто.

Вы можете легко рассчитать денежный поток от операций, используя формулу в предоставленном шаблоне.

Денежный поток от операций для Neno Plastic Pvt. ООО рассчитывается как:

Денежный поток от операций для MK Industries рассчитывается как:

Денежный поток от операций для RK Industries рассчитывается как:

Рекомендуемые статьи

Это было руководство к формуле денежного потока от операций. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам денежный поток от Operations Calculator с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Формула для коэффициента оборачиваемости активов

- Дни в Инвентаризации Формула

- Руководство по формуле дивидендов на акцию

- Рассчитать быстрый коэффициент, используя формулу

- Денежный поток от операционного коэффициента (пример)