Формула ценообразования облигаций (Содержание)

- Формула ценообразования

- Примеры формулы расчета стоимости облигаций (с шаблоном Excel)

Формула ценообразования

Ценообразование облигаций - это формула, используемая для расчета цен облигаций, продаваемых на первичном или вторичном рынке.

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

где

- n = период, который принимает значения от 0 до n-го периода до окончания периода денежных потоков

- C n = купонный платеж в n-м периоде

- YTM = процентная ставка или требуемая доходность

- P = номинальная стоимость облигации

Примеры формулы расчета стоимости облигаций (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет цены облигаций.

Вы можете скачать этот шаблон Excel по формуле ценообразования здесь - Шаблон Excel по формуле ценообразованияФормула ценообразования облигаций - пример № 1

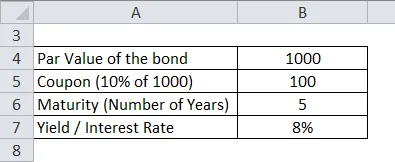

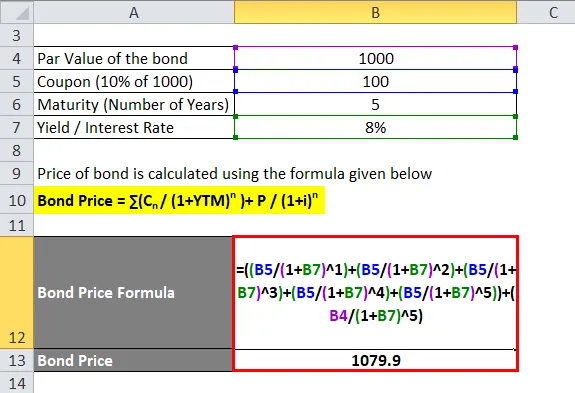

Давайте посчитаем цену облигации с номинальной стоимостью 1000 рупий, 10% купонного дохода и доходность 8%. Срок обращения облигации составляет 5 лет.

Цена облигации рассчитывается по приведенной ниже формуле

Цена облигации = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Цена облигации = 100 / (1, 08) + 100 / (1, 08) 2 + 100 / (1, 08) 3 + 100 / (1, 08) 4 + 100 / (1, 08) 5 + 1000 / (1, 08) 5

- Цена облигации = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Цена облигации = 1079, 9 рупий

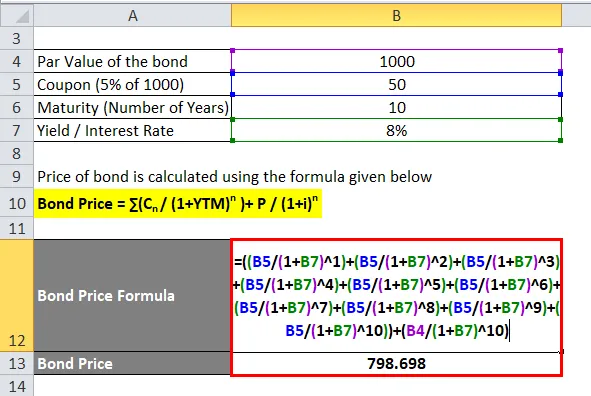

Формула ценообразования - пример № 2

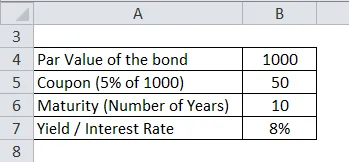

Рассчитаем цену корпоративной облигации Reliance с номинальной стоимостью 1000 рупий, выплатой купона 5% и доходностью 8%. Срок обращения облигаций составляет 10 лет.

Цена облигации рассчитывается по приведенной ниже формуле

Цена облигации = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Цена облигации = 50 / (1, 08) + 50 / (1, 08) 2 + 50 / (1, 08) 3 + 50 / (1, 08) 4 + 50 / (1, 08) 5 + 50 / (1, 08) 6 + 50 / (1, 08) 7 + 50 / (1, 08) 8 + 50 / (1, 08) 9 + 50 / (1, 08) 10 + 1000 / (1, 08) 10

- Цена облигации = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Цена облигации = 798, 698 рупий

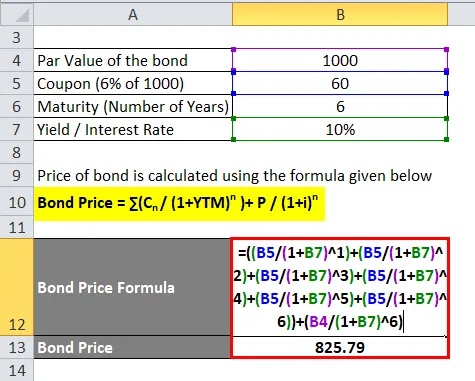

Формула ценообразования облигаций - пример № 3

Давайте посчитаем цену корпоративной облигации Tata Corp., которая имеет номинальную стоимость 1000 рупий, купонный доход - 6%, доходность - 10%. Срок обращения облигации составляет 6 лет

Цена облигации рассчитывается по приведенной ниже формуле

Цена облигации = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Цена облигации = 60 / (1.1) + 60 / (1.1) 2 + 60 / (1.1) 3 + 60 / (1.1) 4 + 60 / (1.1) 5 + 60 / (1.1) 6 + 1000 / (1.1) 6

- Цена облигации = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Цена облигации = 825, 79 рупий

Объяснение формулы ценообразования

Как видно из формулы ценообразования облигаций, существует 4 фактора, которые могут повлиять на цены облигаций. Факторы проиллюстрированы ниже:

- Номинальная или номинальная стоимость (P) - это фактические деньги, которые заимствованы кредитором или покупателем облигаций. Как правило, это 100 или 1000 на одну облигацию. Основная сумма, привлеченная кредитором, представляет собой количество приобретенных облигаций, умноженное на номинальную стоимость.

- Срок или годы погашения (n) - описывает количество лет, которое требуется для погашения любой облигации или когда эмитент облигаций вернет номинальную стоимость покупателю облигаций.

- Доходность к погашению (YTM) - это может быть описано как доходность, которую получит покупатель облигации, если инвестор будет держать облигацию до ее погашения. Кроме того, это может быть преобладающая процентная ставка для расчета текущей рыночной цены облигации.

- Ставка купона (C) - это периодическая выплата, обычно полугодовая или годовая, предоставляемая покупателю облигаций в качестве процентных платежей за покупку облигаций у эмитента.

Затем цены облигаций рассчитываются с использованием концепции временной стоимости денег, при которой каждый купонный платеж, а затем основной платеж дисконтируется до их текущей стоимости на основе преобладающих процентных ставок.

Актуальность и использование формулы ценообразования облигаций

Цены на облигации зависят от вышеупомянутых факторов, и некоторые из них следует помнить:

- Любая облигация с более высокой выплатой купона будет иметь более высокую цену

- Любая облигация с более высокой номинальной стоимостью будет иметь более высокую цену

- Любая облигация с более высоким сроком погашения будет иметь более высокую цену

- Любая облигация с более высокой доходностью к погашению будет иметь более низкую цену

Указанные факторы влияют на облигации на первичном рынке. Есть и другие факторы, которые влияют на цены облигаций на вторичном рынке. Они есть: -

- Кредитный рейтинг или кредитоспособность эмитента облигаций

- Ликвидность вторичного рынка облигаций

- Время следующей оплаты облигаций

Облигации, выпущенные правительством или корпорациями, оцениваются рейтинговыми агентствами, такими как S & P, Moody's и т. Д., Исходя из кредитоспособности компании-эмитента. Рейтинги варьируются от AAA (самый высокий кредитный рейтинг) до D (нежелательные облигации) и в зависимости от рейтинга доходность к погашению варьируется. Облигации с более высоким рейтингом предложат более низкую доходность к погашению. Облигации, которые торгуются много и будут иметь более высокую цену, чем облигации, которые торгуются редко. Время для следующего платежа используется для купонных платежей, которые используют грязную теорию ценообразования для облигаций. Грязная цена облигации - это купонный доход плюс начисленные проценты за период. По мере приближения даты выплаты купона держателю облигаций приходится ждать меньше времени для получения своего платежа, поэтому необходимо обеспечить дополнительный стимул для того, чтобы держатель облигации продал свою облигацию, что стимулирует спрос и, следовательно, повышает цены облигаций.

Вывод

Формула ценообразования облигаций зависит от таких факторов, как купон, доходность к погашению, номинальная стоимость и срок погашения. Эти факторы используются для расчета цены облигации на первичном рынке. На вторичном рынке в игру вступают другие факторы, такие как кредитоспособность фирмы-эмитента, ликвидность и время для выплаты следующего купона.

Рекомендуемые статьи

Это было руководство к формуле ценообразования облигаций. Здесь мы обсуждаем, как рассчитать цену облигаций, а также практические примеры. Мы также предоставляем загружаемый шаблон Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Что такое формула коэффициента оборачиваемости оборотных средств?

- Формула ставки купона

- Формула зарплаты

- Ежедневная сложная процентная формула

- Коэффициент оборачиваемости Формула | Примеры | Шаблон Excel