Разница между фактической стоимостью наличных против стоимости замещения

Ценность продукта

Поскольку мы, люди, решили формализовать обменные ценности, мы создали валюты для измерения стоимости продукта. Это помечено как стоимость продукта. Запомните этот основной термин, так как он может пригодиться впереди.

Фактическая стоимость наличных против стоимости замещения

Это два метода оценки конкретного свойства, и они сильно отличаются друг от друга. Страховые компании могут использовать эти термины в своих полисах, чтобы уточнить, как может оцениваться ваша собственность в случае подачи страхового возмещения.

Фактическая денежная стоимость

Фактическая денежная стоимость (ACV) - это способ измерения стоимости конкретного имущества с целью урегулирования страхового случая. Страховые компании в основном используют фактическую денежную стоимость, чтобы определить, сколько возмещения выплачивают застрахованным в случае предъявления требования.

Предметы, оцененные по фактической денежной стоимости, определенно оцениваются ниже, чем их фактическая цена покупки. Оценка производится таким же образом, как если бы вы решили продать свой ноутбук или мебель на OLX, Quikr и т. Д.

На самом базовом пояснительном уровне фактическая денежная стоимость рассчитывается как стоимость замещения за вычетом накопленной амортизации. Из этих двух различных факторов, находящихся в игре, амортизация обычно оценивается на основе срока полезного использования актива или продукта. Фактическая денежная стоимость никогда не бывает ясна, поскольку кто-то может заявить, что срок полезного использования ноутбука составляет 8 лет, а кто-то может заявить, что он составляет 5 лет. Это влияет на стоимость амортизации и, следовательно, на балансовую стоимость актива.

В случае транспортных средств определение значения становится намного сложнее, поскольку наряду с возрастом транспортного средства, его типом топлива, пройденным пробегом, отчетом об обслуживании, повреждениями, если таковые имеются, числом предыдущих владельцев транспортных средств и т. Д., Все являются ключевыми факторами при определении Фактическая денежная стоимость транспортного средства.

Цена замены

Стоимость замещения или стоимость замещения - это сумма, которую человек должен будет заплатить, чтобы заменить актив. Это фактическая стоимость замены предмета или актива в состоянии до потери. Хотя стоимость замещения может быть не такой высокой, как «новая рыночная стоимость» актива, она также может быть не такой низкой, как фактическая денежная стоимость, которая исключает износ.

В случаях, когда страховая компания выплачивает восстановительную стоимость актива в страховой претензии, застрахованный должен фактически заменить актив в первую очередь.

После замены актива страховая компания может запросить много информации, чтобы завершить предложение о полном расчете для клиента.

В некоторых случаях страховая компания может выплатить страховые возмещения посредством 2 чеков. Первый чек выдается немедленно клиенту, и он стоит фактической денежной стоимости поврежденного или потерянного актива.

Другой чек, включающий остаток стоимости замены, может быть отправлен после проверки того факта, что клиент фактически заменил товар.

Оценка стоимости замещения может иметь стандартную франшизу для каждого вида продукта, и она может быть уменьшена от текущей рыночной стоимости, чтобы, наконец, прийти к стоимости замещения.

Пример 1. Предположим, что у пользователя есть iPhone XS, который стоит 1000 долларов США, и страхует его в виде полной замены страхования с франшизой в 100 долларов США. Теперь, если телефон украден и подана страховая претензия, пользователь может потребовать от страховой компании 900 долларов после покупки нового iPhone XS стоимостью 1000 долларов.

Пример 2 : пользователь приобрел новый автомобиль стоимостью 8000 долларов и застраховал его полной страховкой на замену с франшизой 1000 долларов. Теперь, если покупатель предъявит действительное страховое возмещение через 2 года, страховая компания обязана предложить пользователю точную рыночную цену модели автомобиля за вычетом франшизы. Предположим, что с тех пор, как прошло 2 года, та же модель автомобиля теперь стоит 6500 долларов. В этом случае пользователь получает;

Рыночная стоимость застрахованного актива - Франшиза = 6500 долларов США - 1000 долларов США = 5500 долларов США

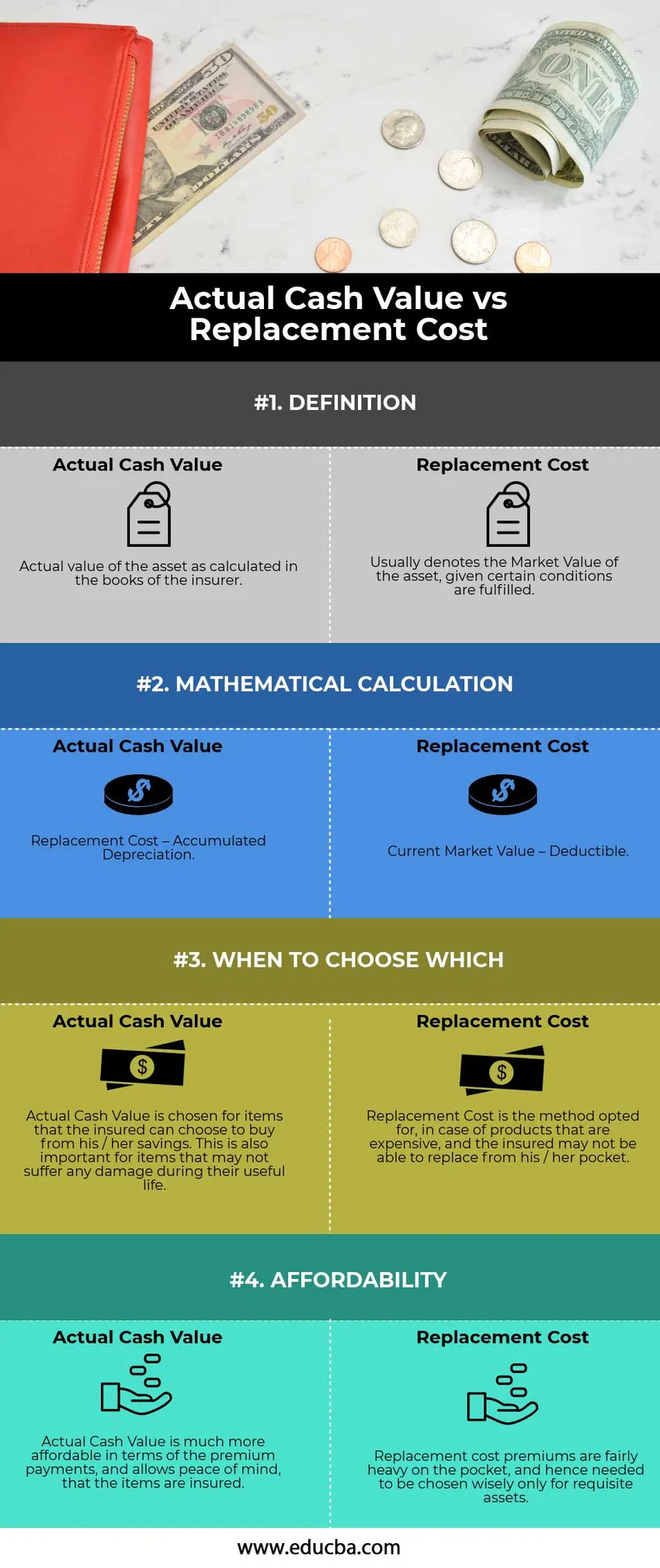

Сравнение фактической стоимости наличных денег с затратами на замену (Инфографика)

Ниже приведена верхняя 4 разница между фактической стоимостью наличных и стоимостью замены

Основные различия между фактической стоимостью наличных и стоимостью замещения

Оба метода: фактическая денежная стоимость и стоимость замещения в основном основаны на сегодняшней стоимости замены поврежденного актива новым. Давайте обсудим некоторые из основных различий между фактической стоимостью наличных и заменой:

- Тем не менее, Фактическая денежная стоимость указывает балансовую стоимость актива или предмета в книгах страховой компании. Эта конкретная проблема всегда сильно оспаривается, так как амортизация сильно субъективна. С другой стороны, стоимость замены сравнительно проста. Единственным фактором, влияющим на стоимость, является возраст заменяющего актива.

- При расчете учитывается вычет амортизации при расчете фактической денежной стоимости, в то время как стоимость замещения включает снижение только стандартной и в основном заранее определенной франшизы.

- Страховые полисы с использованием фактической денежной стоимости в основном применяются в случае предметов, которые могут быть легко заменены пользователем, в отличие от метода с использованием стоимости замещения, приобретаемого в случае активов, которые являются довольно дорогостоящими и трудными для замены.

Фактическая стоимость наличных и сравнительная таблица стоимости замещения

Давайте посмотрим на верхние 4 сравнения между фактической стоимостью наличных и заменой

|

Фактическая денежная стоимость |

Цена замены |

| ОПРЕДЕЛЕНИЕ | |

| Фактическая стоимость актива, рассчитанная в бухгалтерских книгах страховщика. | Обычно обозначает рыночную стоимость актива с учетом определенных условий. |

| МАТЕМАТИЧЕСКИЙ РАСЧЕТ | |

| Стоимость замещения - накопленная амортизация | Текущая рыночная стоимость - франшиза |

| КОГДА ВЫБРАТЬ, ЧТО | |

| Фактическая денежная стоимость выбирается для предметов, которые застрахованный может выбрать для покупки из своих сбережений. Это также важно для предметов, которые могут не пострадать в течение срока их полезного использования. | Стоимость замены - это метод, который выбирается в случае дорогих продуктов, и застрахованный может не иметь возможности произвести замену из своего кармана. |

| ДОСТУПНОСТЬ | |

| Фактическая денежная стоимость намного более доступна с точки зрения премиальных платежей и позволяет быть уверенным, что предметы застрахованы. | Надбавки к стоимости замены довольно тяжелы в кармане и, следовательно, должны быть выбраны мудро только для необходимых активов. |

Вывод - фактическая стоимость наличных против стоимости замещения

Хотя оба метода гарантируют пользователю простоту замены элемента или актива в случае повреждения, пользователь должен надлежащим образом выбрать метод оценки, при котором он / она может сбалансировать как риски, так и доступность замены продукта.

Рекомендуемые статьи

Это было руководство по фактической денежной стоимости против стоимости замещения. Здесь мы также обсудим ключевые различия между фактической стоимостью наличности и стоимостью замещения с помощью инфографики и таблицы сравнения. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Купон против доходности - лучшие сравнения

- Разница между активами и пассивами

- Оценочная стоимость против рыночной стоимости

- Уклонение от уплаты налогов против уклонения от уплаты налогов