Введение в выдающиеся дни

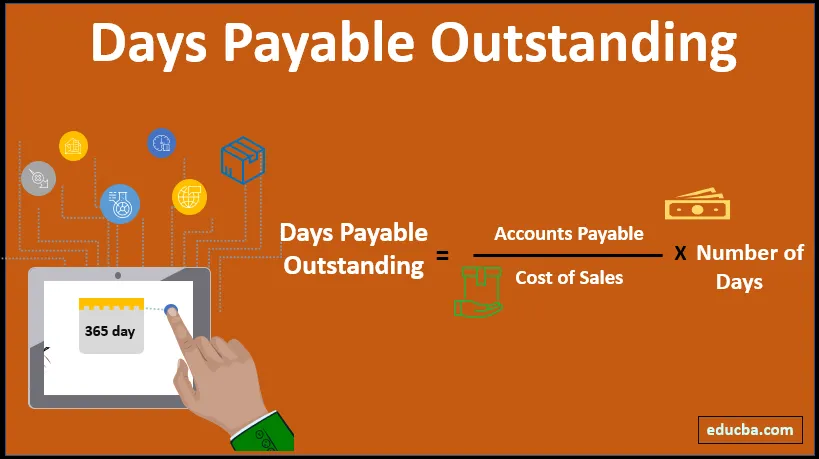

Число дней, подлежащих оплате (DPO), представляет собой меру среднего времени, которое предприятие берет на оплату своим поставщикам или кредиторам. Обычно большая продолжительность означает, что средства хранятся в компании надолго, и она медленно погашает свои обязательства. В зависимости от отрасли, к которой принадлежит фирма, и обычаев, которым следуют с точки зрения оплаты, DPO может варьироваться в на первый взгляд неблагоприятные цифры. Кроме того, в случае, если у компании больше DPO, она становится более гибкой в использовании средств, доступных для ее оборотного капитала и инвестиционных целей.

Формула:

Перед перечислением формулы необходимо описать следующие термины:

Кредиторская задолженность - краткосрочные обязательства, которые начисляются и должны быть возвращены для выполнения ежедневных операций

Себестоимость продаж - это сумма всех затрат, понесенных для получения продукта в состоянии, когда он может быть продан покупателям. Как правило, это включает в себя стоимость сырья, прямые расходы на транспортировку и аренду, которые могут быть отнесены на продукт

Количество дней - относится к периоду, в течение которого рассчитывается DPO. Это может быть еженедельно, ежемесячно или ежегодно.

Непогашенные дни (DPO) = (кредиторская задолженность * количество дней) / себестоимость продаж

Примеры выдающихся дней (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчеты выдающихся дней.

Вы можете скачать этот шаблон «Деньги к оплате в Excel» здесь - Шаблон «Деньги к оплате в Excel»Пример № 1

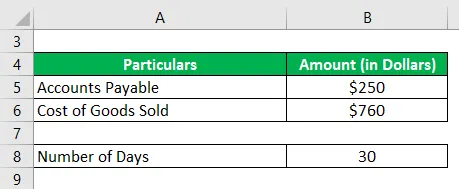

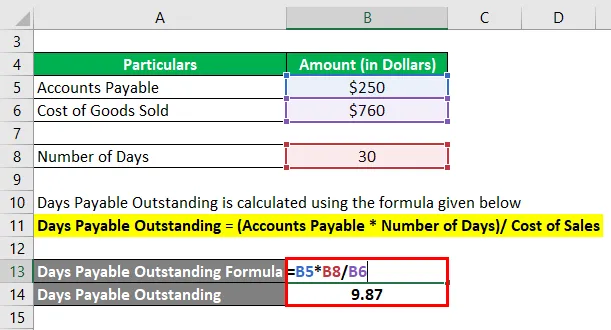

Организация X имеет непогашенную задолженность в размере 2500 долл. США, а себестоимость реализованной продукции составляет 760 долл. США, и организация хочет рассчитывать непогашенные дни, подлежащие уплате, ежемесячно.

Это прямолинейная проблема, когда указывается общая сумма непогашенной задолженности и сравнивается стоимость продаж. Единственное, что здесь следует учитывать, - это то, что расчет должен производиться ежемесячно, а не частым годовым циклом.

Решение:

Количество непогашенных дней рассчитывается по формуле, приведенной ниже

Дней к оплате = (Счета к оплате * Количество дней) / Себестоимость продаж

- Дней к оплате = ($ 250 * 30) / $ 760

- Дней к оплате = 9, 87

Пример № 2

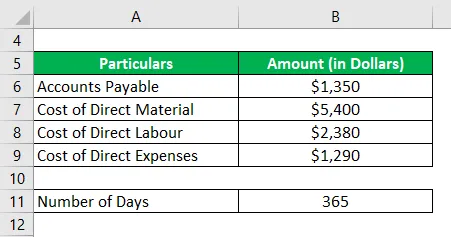

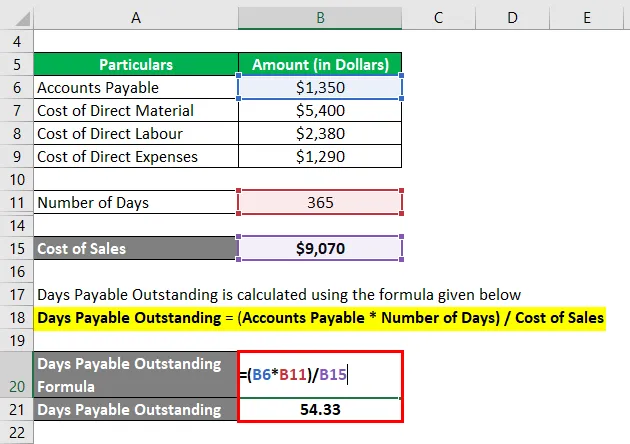

Организация Y имеет кредиторскую задолженность на конец года в размере 1350 долларов США. Прямые затраты, которые были понесены, следующие:

Рассчитать подлежащие выплате дни на ежегодной основе

Решение:

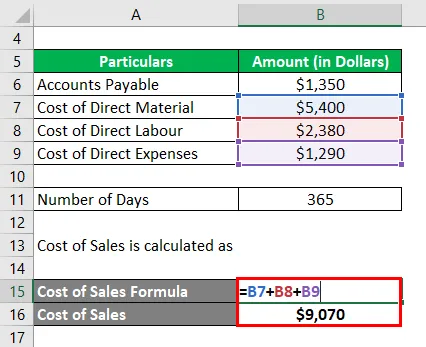

Кредиторская задолженность упоминается здесь как единое целое, тогда как стоимость продаж подразделяется на различные категории. Себестоимость продаж включает сумму материальных, трудовых и прочих прямых затрат, которые пошли на получение конечного продукта. Кроме того, эта проблема возвращает нас к годовому циклу в 365 дней.

Стоимость продаж рассчитывается как

- Себестоимость продаж = 5400 долл. США + 2380 долл. США + 1290 долл. США

- Себестоимость продаж = 9 070 $

Количество непогашенных дней рассчитывается по формуле, приведенной ниже

Дней к оплате = (Счета к оплате * Количество дней) / Себестоимость продаж

- Дни, подлежащие выплате = (1 350 долл. США * 365) / 9 070 долл. США

- Дней к оплате = 54, 33

Пример № 3

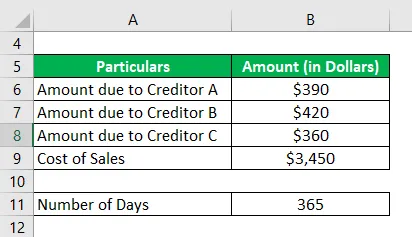

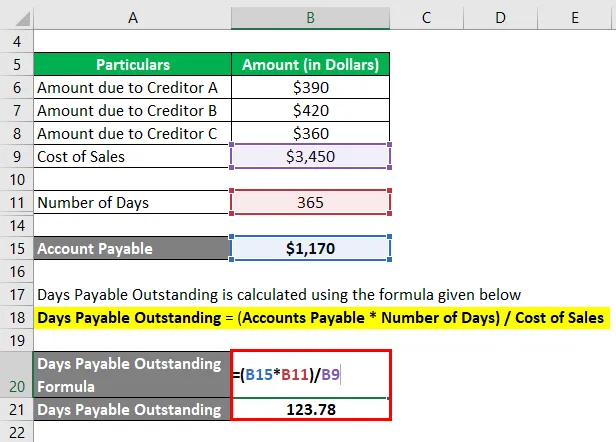

Организация Z имеет следующий список кредиторов

Себестоимость продаж в течение всего года составляет 3450 долларов. Рассчитать количество дней, подлежащих уплате за год.

Решение:

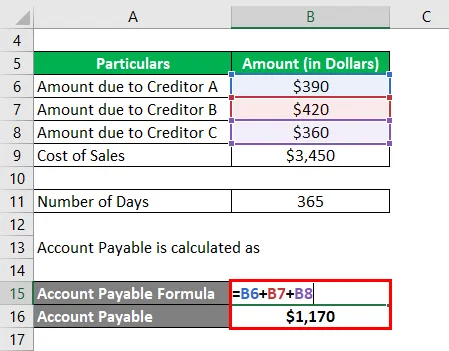

Кредиторская задолженность может не быть разовым платежом за счет кредитора, скорее это может быть сумма взносов в разные источники. Для оценки DPO рассчитайте сумму всех таких расходов, так как необходимо обеспечить покрытие всех внешних обязательств в рамках кредиторской задолженности.

Кредиторская задолженность рассчитывается как

- Кредиторская задолженность = $ 390 + $ 420 + $ 360

- Кредиторская задолженность = 1 170 $

Количество непогашенных дней рассчитывается по формуле, приведенной ниже

Дней к оплате = (Счета к оплате * Количество дней) / Себестоимость продаж

- Дни, подлежащие оплате = (1 170 $ * 365) / 3 450 $

- Дней к оплате = 123, 78

Преимущества и недостатки ДПО

Преимущества и недостатки ДПО заключаются в следующем.

преимущества

- DPO позволяет бизнесу обеспечить своевременность платежей должников и платежей кредиторам. График может быть спланирован таким образом, чтобы обеспечить оптимальное использование имеющихся средств.

- Предприятие может сравнить условия различных должников и кредиторов, в том числе заявки от более новых, чтобы увидеть, попадают ли они в рамки их будущего плана

- Предприятие может сравнить свой собственный DPO с отраслевыми стандартами и проверить, находятся ли они впереди, на пути или отстают от общей тенденции, и это потребует некоторых корректирующих действий с их стороны

Недостатки

- ДПО не является точным измерением эффективности использования средств. Могут быть отраслевые, сезонные или рыночные проблемы, которые не помогают продолжительности быть на оптимальном уровне. Если это так, то нет необходимости паниковать и вести учет, чтобы принять это во внимание

- Несмотря на то, что DPO позволяет руководству лучше использовать средства, как правило, организация не может ничего сделать с точки зрения проверки DPO, поскольку условия кредиторов и должников, как правило, являются фиксированными и не поддаются значительным изменениям.

Важные моменты для заметки

- DPO - это коэффициент оборачиваемости, который помогает оценить продолжительность дня между кредиторской и дебиторской задолженностью и дает общее представление о ликвидности. Это никоим образом не является окончательным процессом принятия решений для руководства.

- Расчет варьируется с точки зрения дней, которые отмечены для периода, могут быть ежегодные, ежемесячные или еженедельные оценки.

- Себестоимость продаж, как правило, ограничивается прямыми материальными, трудовыми и другими расходами, понесенными при доставке продукта до конечного места. Если есть определенные исключительные расходы, которые становятся частью, они должны быть включены и указаны отдельно.

Вывод

DPO широко используется субъектами торгового бизнеса. Это проницательно для торгового цикла и общей тенденции на рынке. Контроль за отклонением этого коэффициента используется для анализа изменений периода за период, и анализ проводится на этой основе.

Рекомендуемые статьи

Это руководство по выдающимся дням. Здесь мы обсудим, как его можно рассчитать, используя формулу, а также «Преимущества и недостатки выдающихся дней» и загружаемый шаблон Excel. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше -

- Дни выдающихся продаж

- Выдающийся инвентарь дней

- Дни в инвентаре

- Дни продаж не собраны