Разница между дебетом и кредитом

Бухгалтерские номера отражаются в двух разных видах счетов, которые влияют на финансовую отчетность организации. Где дебетовый счет находится на левой стороне, а кредитный счет находится на правой стороне.

Бухгалтерская запись, которая увеличивает счет актива или расхода или, другими словами, уменьшает счет обязательства или собственный капитал, является дебетовой записью. В записи по кредиту учетная запись, которая либо уменьшает счет актива или расхода, либо увеличивает счет обязательств или капитала, является записью кредитной стороны.

С «кредитной записью, зарегистрированной для одной учетной записи» и «дебетовой записью, зарегистрированной для другой учетной записи», являются две учетные записи, на которые влияют всегда, когда создается учетная транзакция.

На счете имеется дебетовое сальдо, когда общая сумма задолженности превышает общую сумму кредита, тогда как на счете имеется сальдо, если общая сумма задолженности превышает общую сумму задолженности В целом, общее количество долгов должно быть равно общему количеству кредитов по компании, когда составляется пробный баланс.

Счет с дебетовыми остатками - это процентные расходы, банковский кредит, банковский счет и расходы на канцелярские товары. Единственный счет с кредитным балансом - это собственный капитал. Наличие пробного баланса является стандартным форматом для подготовки финансовой отчетности, используемой бухгалтерами.

Пример: сумма наличных денег увеличивается, если вы снимаете деньги с денежного счета. Однако сумма обязательств по кредиторской задолженности уменьшается , если вы дебетуете счет кредиторской задолженности.

Дебет против кредита оказывает различное влияние на несколько основных типов счетов, из-за чего возникает путаница относительно неотъемлемого значения кредита или дебета. Основные типы учетных записей:

- Акционерные счета: кредит увеличивает баланс, а дебет уменьшает баланс.

- Учетные записи активов: это противоположность учетным записям вышеуказанного типа.

- Счета ответственности: в которых оба увеличивают баланс.

Правила, регулирующие дебет против кредита:

- При добавлении к ним кредитов они уменьшаются в сумме.

- В то время как когда к ним добавляется задолженность, их сумма уменьшается.

- В типичной бизнес-операции количество дебетов должно быть равно количеству кредитов. В противном случае учетная операция не сбалансирована и отклоняется.

Дебет против кредитной инфографики

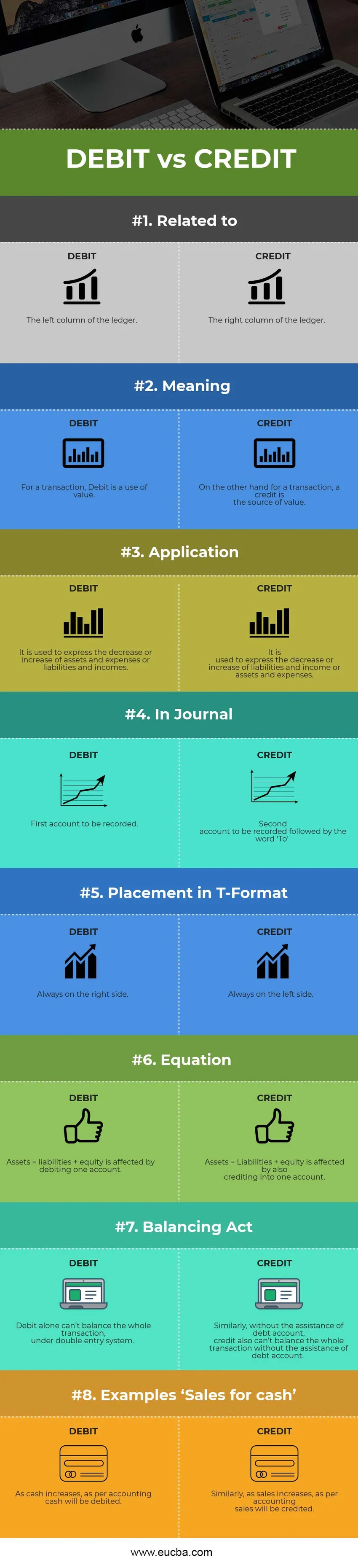

Ниже приведено 8 лучших отличий между дебетом и кредитом.

Ключевые различия между дебетом и кредитом

Оба дебет против кредита являются популярным выбором на рынке; давайте обсудим некоторые основные различия между дебетом и кредитом бухгалтерского учета:

- Дебет против кредита противоположны друг другу. Когда задолженность увеличивает счет, в большинстве случаев кредит уменьшает счет и наоборот. Только когда деньги вводятся в бизнес как капитал, это становится наиболее заметным исключением.

- В то время как дебет обычно обозначает использование одного аккаунта, кредит, с другой стороны, обозначает источник другого аккаунта.

- Когда счет актива или расходов увеличивается, а счет пассивов или доходов уменьшается, этот счет дебетуется. Однако когда счет актива или расходов уменьшается, а счет пассивов или доходов увеличивается, этот счет зачисляется.

- Как дебет, так и кредит являются краеугольными камнями системы двойного входа, где одна учетная запись не может существовать без другой учетной записи.

- Одним из них является эффект другого, т. Е. Списание с одного счета - это результат зачисления на другой счет, и наоборот.

Очные различия между дебетом и кредитом

Вот некоторые из ключевых отличий между дебетом и кредитом:

| Основа сравнения между дебетом и кредитом | Списание средств | кредит |

| Относится к | Левый столбец главной книги | Правый столбец главной книги |

| Смысл | Для транзакции дебет - это использование стоимости. | С другой стороны, для транзакции кредит является источником стоимости. |

| заявка | Он используется для выражения уменьшения или увеличения активов и расходов или обязательств и доходов. | Он используется для выражения уменьшения или увеличения обязательств и доходов или активов и расходов. |

| В журнале | Первый аккаунт для записи | Записывается второй счет, за которым следует слово «Кому» |

| Размещение в Т-формате | Всегда на правой стороне. | Всегда на левой стороне. |

| Уравнение | Активы = обязательства + собственный капитал зависят от дебетования одного счета. | Активы = Обязательства + Собственный капитал также зависят от зачисления на один счет. |

| Уравновешивание | Один дебет не может сбалансировать всю транзакцию в системе двойного входа. | Аналогично, без помощи долгового счета кредит также не может сбалансировать всю транзакцию без помощи долгового счета. |

| Примеры «Продажа за наличные» | По мере увеличения денежных средств, согласно бухгалтерскому учету, денежные средства будут списаны. | Точно так же, как продажи увеличиваются, согласно бухгалтерскому учету продажи будут зачислены. |

Вывод

В то время как обе формы обозначений, которые используются в бухгалтерском учете, чтобы иметь баланс на счетах. Вот почему в мире бухгалтерского учета и бухгалтерского учета роли и определения долга и кредита сильно различаются. И дебет, и кредит можно использовать для оценки ваших бизнес-операций, если вы хорошо их понимаете, по различным типам счетов, которые используются в вашем бизнесе.

Сокращенный как доктор и Кр. Все бизнес-операции в основном отслеживаются как дебеты по сравнению с кредитами, где долги записываются с левой стороны, а кредиты записываются с правой стороны в бухгалтерской книге вашего счета, используя учетную запись T. Целевой счет или счет, на который идут деньги, списывается с левой стороны, а исходный счет или счет, с которого поступают деньги, обычно зачисляется с правой стороны. Общее количество дебетов должно быть равно общему количеству кредитов, чтобы запись журнала в бухгалтерской книге была действительной. Чтобы обе стороны записи журнала иногда были равны, вам нужно будет использовать несколько дебетов и кредитов для данной транзакции.

Почему дебет против кредита имеет значение с течением времени, является важным вопросом. Дебет и кредит в бухгалтерском учете имеют свою собственную важность, и оба одинаково актуальны и позволяют легко понять финансовую деятельность компании.

Рекомендуемые статьи

Это руководство по разнице между дебетом и кредитом бухгалтерского учета. Здесь мы также обсудим ключевые различия с инфографикой и сравнительной таблицей. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Долг против Акции

- Покупка против Лизинга

- Облигации против долговых обязательств

- Бухгалтерия против бухгалтерского учета

- Нескорректированный пробный баланс | Преимущества недостатки