Разница между аннуитетом и единовременной суммой

Аннуитет против единовременной выплаты - это структура выплат, отличная от инвестиций, компенсаций или других форм движения средств. Для инвестора аннуитеты - это форма платежа, при которой владельцам аннуитетных схем выплачивается регулярная и относительно схожая сумма. Существует договор, который регулирует сроки и суммы платежей, а также характер потоков (притоки / оттоки). Платеж может включать или не включать проценты, которые накапливаются на непогашенную сумму в течение срока действия контракта.

Например, человек А может сделать единовременную инвестицию в размере 1000 долларов США в компанию Х, которая решит либо выплатить ему 100 долларов США в качестве прямых поступлений в течение следующих 12 месяцев, либо она может выдать фиксированную сумму в размере 90 долларов США плюс процентная доля на основе суммы выдающийся. Таким образом, сумма процентов будет меняться в течение срока действия договора.

Единовременная выплата, с другой стороны, представляет собой структуру, в которой вся сумма контракта выплачивается одновременно в конце заданного срока. Например, может быть страховой полис, введенный лицом B в компании Y, который оплачивает всю сумму контракта в конце 15 лет.

Сравнение аннуити с единовременной суммой один на один

Ниже приведены 7 основных отличий между Annuity и Lump Sum:

Ключевые различия между аннуитетом и единовременной суммой

Давайте обсудим некоторые из основных отличий между Annuity и Lump Sum:

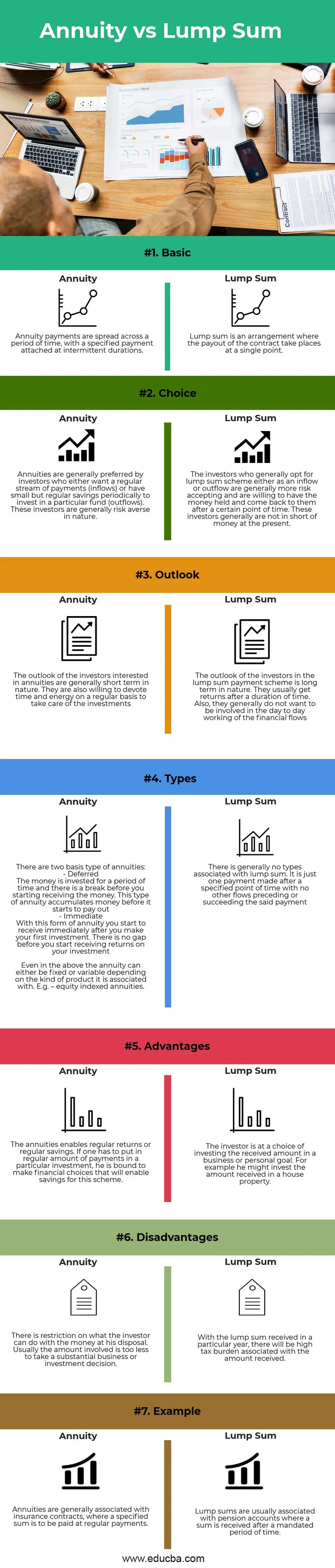

- Природа : аннуитет состоит из регулярных платежей в течение определенного периода времени, тогда как поток единовременной выплаты происходит в определенный момент времени

- Налогообложение: доходы от аннуитетов распределяются по периодам и, следовательно, подлежат налогообложению в течение нескольких лет. Это не создает большого бремени для получателя, однако бремя не снимается в течение периодов. При единовременной выплате существует налоговая нагрузка в течение одного конкретного года, эта нагрузка будет выше по сравнению с аннуитетами, но это будет разовое дело

- Тип инвестора: Аннуитеты больше подходят для начинающих или молодых инвесторов. Изначально не нужно вкладывать много, и это связано с тем, что ограниченное количество поступает в этом направлении, что контролирует принятие необдуманных решений. Аннуитеты подходят только для тех, кто не склонен к риску и имеет низкую экономию. Единовременная выплата, с другой стороны, потребовала бы внесения существенной суммы. Полезно принимать высокие инвестиционные и деловые решения и больше подходит для опытных инвесторов. Единовременная выплата полезна для людей, которые рискуют, у которых есть значительные сбережения для использования.

Аннуитет против единовременного сопоставления таблицы

Давайте обсудим основные различия между Annuity и Lump Sum:

| Характеристики | Рента | Общая сумма |

| основной | Аннуитетные платежи распределяются по периоду времени, причем указанный платеж прикрепляется с перерывами. | Единовременная выплата - это договоренность, при которой выплата контракта происходит в одной точке. |

| Выбор | Аннуитеты обычно предпочитают инвесторы, которые либо хотят регулярный поток платежей (притоки), либо периодически имеют небольшие, но регулярные сбережения для инвестирования в определенный фонд (оттоки). Эти инвесторы обычно не склонны к риску. | Инвесторы, которые обычно выбирают единовременную схему в качестве притока или оттока, как правило, более склонны к риску и готовы держать деньги и возвращаться к ним через определенный момент времени. Этим инвесторам обычно не хватает денег в настоящее время. |

| прогноз | Перспективы инвесторов, интересующихся аннуитетами, как правило, носят краткосрочный характер. Они также готовы регулярно уделять время и энергию, чтобы позаботиться об инвестициях. | Перспективы инвесторов в схеме единовременных выплат носят долгосрочный характер. Они обычно получают возврат по прошествии некоторого времени. Кроме того, они, как правило, не хотят участвовать в повседневной работе финансовых потоков. |

| Типы | Существует два основных типа аннуитетов: - Отложено Деньги инвестируются в течение определенного периода времени, и перед началом получения денег есть перерыв. Этот тип аннуитета накапливает деньги, прежде чем он начнет выплачивать. - Немедленно С этой формой аннуитета вы начнете получать сразу после того, как сделаете первые инвестиции. Там нет пробела, прежде чем вы начнете получать прибыль от ваших инвестиций. Даже в вышеупомянутом аннуитет может быть фиксированным или переменным в зависимости от вида продукта, с которым он связан. Например, индексированные по акциям аннуитеты. | Как правило, нет типов, связанных с единовременной суммой. Это всего лишь один платеж, осуществленный после указанного момента времени, при этом другие потоки не предшествуют или не следуют за указанным платежом. |

| преимущества | Аннуитеты позволяют регулярные возвраты или регулярные сбережения. Если кто-то должен внести регулярную сумму платежей в конкретную инвестицию, он обязан сделать финансовый выбор, который позволит сэкономить для этой схемы | Инвестор может инвестировать полученную сумму в бизнес или личную цель. Например, он может инвестировать сумму, полученную в собственность дома |

| Недостатки | Существует ограничение на то, что инвестор может делать с деньгами, находящимися в его распоряжении. Обычно вовлеченная сумма слишком мала, чтобы принять существенное деловое или инвестиционное решение. | С единовременной суммой, полученной в определенном году, будет высокая налоговая нагрузка, связанная с полученной суммой. |

| пример | Аннуитеты, как правило, связаны со страховыми договорами, где указанная сумма должна выплачиваться при регулярных платежах. | Единовременные суммы обычно связаны с пенсионными счетами, где сумма получена после установленного периода времени. |

Вывод

Учитывая характер как аннуитетов, так и единовременных платежей, выбор инвестора зависит от его финансовых целей, ожидаемой продолжительности жизни и целевого дохода, связанного с планами. Тем не менее, есть формула для расчета приведенной стоимости аннуитетов, как показано ниже:

Приведенная стоимость = (Аннуитет за период ((1 + проценты за период) количество периодов -1)) / процент за период (1 + проценты за период) количество периодов

Это можно сравнить с единовременным платежом напрямую (если получено сейчас) или с текущей стоимостью единовременного платежа (если получено после определенного момента времени). Какой бы поток ни приносил большее количество, можно выбрать.

Рекомендуемые статьи

Это был путеводитель по Annuity против единовременной выплаты. Здесь мы обсудили аннуитетные и единовременные ключевые различия с помощью инфографики и сравнительной таблицы. Вы также можете просмотреть другие предлагаемые нами статьи, чтобы узнать больше -

- Текущая стоимость против будущей стоимости

- Пансионат против аннуитета

- Аннуитетная формула

- Приведенная стоимость аннуитета по формуле