Дельта Формула (Содержание)

- формула

- Примеры

- Калькулятор

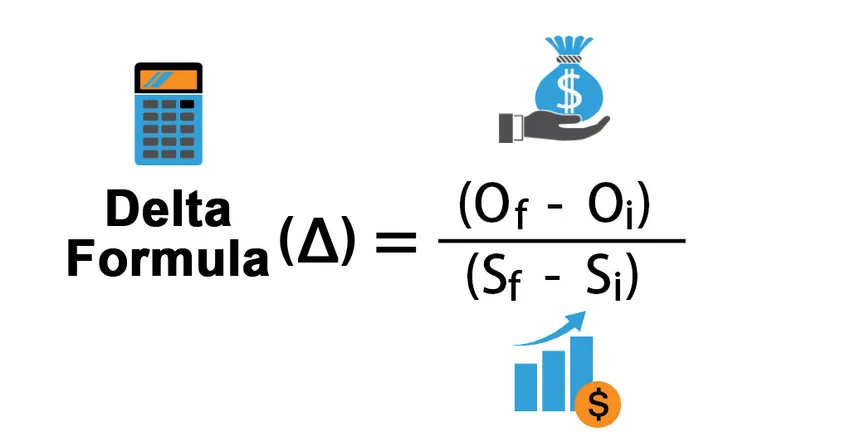

Что такое Дельта Формула?

В мире опционов или деривативов термин «дельта» относится к изменению стоимости опциона вследствие изменения стоимости его базового запаса. Другими словами, дельта измеряет скорость изменения стоимости опциона по отношению к движению стоимости базовой акции. Поскольку дельта преимущественно используется для стратегий хеджирования, она также известна как коэффициент хеджирования. Формула для дельты может быть получена путем деления изменения стоимости опциона на изменение стоимости его базового запаса. Математически это представляется как

Delta Δ = (O f – O i ) / (S f – S i )

где,

- O f = конечное значение опции

- O i = начальное значение опции

- S f = конечная стоимость базового запаса

- S i = начальная стоимость базового запаса

Примеры формулы дельты (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет Delta.

Вы можете скачать этот шаблон Delta Formula Excel здесь - шаблон Delta Formula ExcelФормула Дельта - Пример № 1

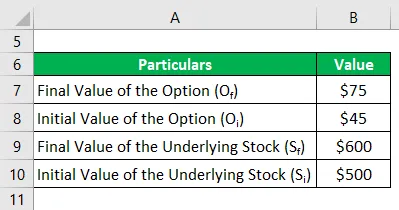

Давайте возьмем пример товара X, который торговался по 500 долларов на товарном рынке месяц назад, и опцион колл для товара торговался с премией в 45 долларов при цене исполнения в 480 долларов. Сейчас товар продается по цене 600 долларов, а стоимость опциона выросла до 75 долларов. Рассчитать дельту опциона колл на основе предоставленной информации.

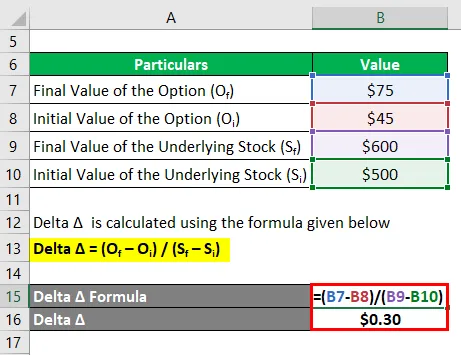

Дельта Δ рассчитывается по формуле, приведенной ниже

Дельта = (O f - O i ) / (S f - S i )

- Дельта Δ = (75–45 долл. США) / (600–500 долл. США)

- Дельта = 0, 30 $

Таким образом, дельта опциона составляет $ 0, 30, где положительный знак указывает на увеличение стоимости с увеличением базовой цены акции, которая является характеристикой опциона на покупку.

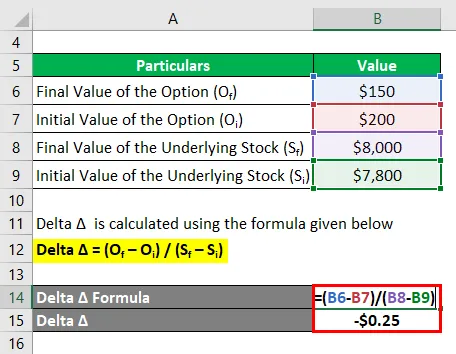

Формула Дельта - Пример № 2

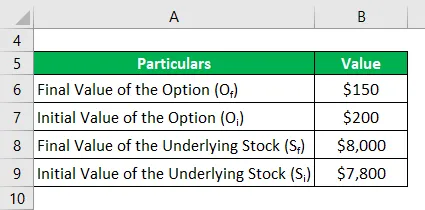

Давайте возьмем другой пример эталонного индекса, который в настоящее время торгуется на уровне 8000 долларов, в то время как опцион пут на индекс торгуется на уровне 150 долларов. Если индекс торговался по 7800 долларов в месяц назад, тогда как опцион пут торговался по 200 долларов, рассчитайте дельту опциона пут.

Дельта Δ рассчитывается по формуле, приведенной ниже

Дельта = (O f - O i ) / (S f - S i )

- Дельта Δ = (150–200 долл. США) / (8 000–7 800 долл. США)

- Дельта Δ = - $ 0, 25

Таким образом, дельта опциона «пут» составляет - 0, 25 доллара США, где отрицательный знак указывает на уменьшение стоимости с увеличением базовой цены акции, которая является характеристикой опциона «пут».

объяснение

Формула для дельты может быть рассчитана с помощью следующих шагов:

Шаг 1: во- первых, рассчитайте начальную стоимость опциона, которая является премией, взимаемой за опцион. Обозначается O i .

Шаг 2: Затем вычислите окончательное значение опции, которое обозначено O f .

Шаг 3: Затем рассчитайте изменение значения опции, вычтя начальное значение опции (шаг 1) из окончательного значения опции (шаг 2).

Изменение значения опции, Δ O = O f - O i

Шаг 4: Затем вычислите начальную стоимость базовой акции, которая может быть любой акцией компании, товарным индексом или эталонным индексом и т. Д. Он обозначается как S i .

Шаг 5: Далее рассчитайте окончательную стоимость базового запаса, обозначенную S f .

Шаг 6: Затем рассчитайте изменение стоимости базового запаса, вычтя его начальное значение (шаг 4) из его окончательного значения (шаг 5).

Изменение стоимости базового запаса, ΔS = S f - S i

Шаг 7: Наконец, формула для дельты может быть получена путем деления изменения стоимости опциона (шаг 3) на изменение стоимости базового запаса (шаг 6), как показано ниже.

Δ = Δ O / Δ S

или

= (O f - O i ) / (S f - S i )

Актуальность и использование формулы Delta

В мире опционов и деривативов концепция дельты (одного из греков) очень важна, поскольку она помогает оценить цену опциона и направление базовой акции. Дельта может иметь как положительные, так и отрицательные значения в зависимости от типа опции, с которой мы имеем дело, т. Е. Дельта может находиться в диапазоне от 0 до 1 для опций вызова, что означает, что значение опции вызова увеличивается с увеличением базового значения, в то время как оно может быть в диапазоне от -1 до 0 для опционов пут, что означает в точности противоположность опциону колл. Дельта часто используется в качестве стратегии хеджирования, когда управляющий портфелем намерен создать дельта-нейтральную стратегию, чтобы портфель практически не чувствовал к любому движению в основе. Таким образом, дельта является хорошим индикатором сообщества инвесторов.

Калькулятор формулы Delta

Вы можете использовать следующий Delta Calculator

| O f | |

| О я | |

| S f | |

| Я | |

| Дельта Δ | |

| Дельта Δ = |

|

|

Рекомендуемые статьи

Это руководство к Delta Formula. Здесь мы обсудим, как рассчитать Дельта вместе с практическими примерами. Мы также предоставляем Delta калькулятор с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Как рассчитать стоимость капитала по формуле?

- EBITDA Formula

- Расчет эффективной налоговой ставки

- Примеры формулы корреляции