Что такое реальная процентная ставка?

Это показатель покупательной способности денег в экономике. Он учитывает влияние инфляции на номинальные процентные ставки. Например, банк может предложить 4% -ую процентную ставку на своем сберегательном счете, но если уровень инфляции составляет 5%, то инвестор фактически теряет свои деньги на 1% в год. Здесь 4% - это номинальная процентная ставка, а -1% - реальная процентная ставка. Это подразумевает важность реальной процентной ставки, которая помогает анализировать реальную отдачу от инвестиций по сравнению с номинальными процентными ставками, которые вводят в заблуждение, поскольку большую часть времени они дают неполную картину. Проще говоря, реальную процентную ставку можно измерить, рассчитав текущий уровень инфляции и вычтя ее из безрисковых инвестиций, таких как казначейские облигации.

Формула реальной процентной ставки

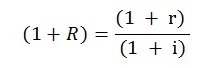

В математической форме формула выглядит следующим образом:

Где,

- R = реальная процентная ставка

- r = номинальная процентная ставка

- я = уровень инфляции

Это формула реальной процентной ставки, которая используется почти во всех финансовых расчетах и анализе, и она более проста и приблизительна. Формула используется чаще, иллюстрируется следующим образом:

Реальная процентная ставка = Номинальная процентная ставка - Уровень инфляции

Эта формула дает прямую и лучшую картину двух процентных ставок и их взаимосвязи.

Пример реальной процентной ставки

Ниже приведен пример реальной процентной ставки:

Пример № 1

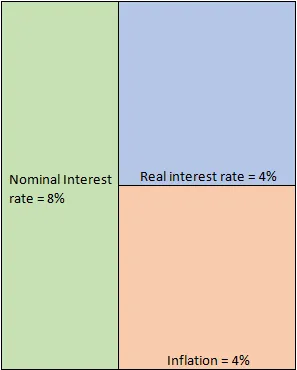

Давайте предположим, что вы вкладываете 1 миллион долларов в корпоративный депозит на 10 лет, который обещает 8% -ную процентную ставку в год. В идеальных условиях это скорость, с которой вы можете ожидать, что ваши деньги будут расти. Однако это всего лишь гипотетический сценарий, так как необходимо учитывать соответствующий уровень инфляции. Для простоты предположим, что в течение 10 лет инфляция оставалась неизменной на уровне 4%. Эта инфляция фактически пожирает ваши деньги, поскольку вам, возможно, обещали возврат в 8%, но год от года покупательная способность этих денег снижается на 4%. Следовательно, реальный интерес, который вы получаете к своим инвестициям, составляет всего 4%, как показано из приведенного ниже уравнения.

- Реальная процентная ставка = Номинальная процентная ставка - Уровень инфляции = 8% - 4% = 4%

Схематически это можно проиллюстрировать как:

Последствия

В нормальных условиях в растущей экономике реальная процентная ставка (RIR) является положительной. По сути, это означает, что экономика неуклонно растет и эффективно противостоит влиянию инфляции. В нашем примере, хотя инфляция составляла 4%, она все еще была управляемой, поскольку мы получали возврат инвестиций в размере 8%. Центральные банки больше заинтересованы в RIR по сравнению с номинальными процентными ставками. Просто потому, что это эффективная мера покупательной способности людей.

Высокий RIR приветствуется долговыми инвесторами. Это связано с тем, что при таком сценарии им гарантируется лучшая окупаемость инвестиций без дополнительного риска. Тем не менее, сценарий совершенно иной для инвесторов в акции, потому что более высокие процентные ставки увеличивают стоимость заимствований для корпораций. Это нарушает равновесие левереджа, которое оказывает давление на прибыль, доход на акцию и, в конечном итоге, на цену акций. Кроме того, из-за более высоких ставок все больше людей склонны брать свои деньги с фондовых рынков и размещать их в менее рискованных долговых инструментах, что в конечном итоге сокращает число покупателей и увеличивает число продавцов. Это также добавляет больше давления на цены акций. Именно здесь центральные банки должны действовать и поддерживать баланс, в противном случае темпы роста экономики окажутся под ударом.

В отличие от этих сценариев, может быть случай, когда RIR отрицательны. Это довольно страшно, так как предполагает, что экономический рост не способен противостоять инфляции, а покупательная способность денег год от года уменьшается. Это может иметь катастрофические последствия, так как люди будут воздерживаться от депозитов, а у банков не будет денег для выдачи. Это приведет к сокращению ликвидности и кредитования, а стоимость заимствований увеличится для корпораций, что повлияет на динамику роста. Кроме того, отрицательные реальные процентные ставки будут отталкивать не только иностранных инвесторов, но и местных инвесторов, которые теперь будут искать возможности для инвестиций в других местах. Все эти факторы в конечном итоге будут влиять на рост экономики, что приведет к порочному кругу.

Инвестору необходимо понять разницу между реальной процентной ставкой и номинальной ставкой. Это помогает понять, стоит ли инвестировать или нет. На макроскопическом уровне это помогает определить, являются ли показатели роста ВВП такими же хорошими, как они выглядят на бумаге. Например, рассмотрим развивающуюся экономику с темпом роста ВВП 8%. Это выглядит многообещающе по сравнению с развитыми странами, где рост стагнирует, а ВВП растет с неизменной скоростью 1-2%. Глобальные, а также внутренние инвесторы хотели бы вложить свои деньги в растущую экономику в ожидании лучшего возврата инвестиций. Однако здесь есть одна загвоздка. Что делать, если уровень инфляции также слишком высок, скажем, 7%. Теперь, когда этот высокий темп роста сочетается с высоким уровнем инфляции, эффективная процентная ставка составляет всего 1%. Это полностью меняет картину, поскольку эффективный возврат инвестиций очень низок. Хотя это может не повлиять на глобальных инвесторов в краткосрочной перспективе, конечно, отечественные инвесторы будут избегать. Они брали свои деньги и искали возможности в другом месте. В долгосрочной перспективе это повлияет на поток денег в экономике, поскольку люди будут воздерживаться от депозитов в банках, что приведет к сокращению ликвидности, что повлияет на динамику роста и начнет отражаться в корпоративных балансах, что в конечном итоге повлияет на цикл экономического роста.

Вывод - реальная процентная ставка

Как объяснялось ранее, ясно, как номинальные процентные ставки могут вводить в заблуждение. С другой стороны, RIR обеспечивает лучшую картину, помогая тем самым неполный финансовый анализ и расчет внутренней нормы прибыли. Инвестор должен всегда смотреть на реальный интерес, чтобы понять, является ли какой-либо финансовый инструмент привлекательным и удовлетворяет их инвестиционным целям. Номинальная процентная ставка - это больше взятие инвестиций по их номинальной стоимости, в то время как реальные процентные ставки больше о чтении между строк.

Рекомендуемые статьи

Это было руководство к тому, что такое реальная процентная ставка. Здесь мы обсудим, как рассчитать RIR, используя формулу вместе с практическим примером. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Различия номинального ВВП от реального ВВП

- Бухгалтерский учет и финансовый менеджмент - Сравнение

- Покупка активов против покупки акций - Различия

- Разное между финансами и экономикой

- Интерес против Дивидендов | 8 главных отличий, которые вы должны знать