Часть - 14

В нашем последнем уроке мы поняли, как найти бета-версию для частной компании. В этой статье мы подробно рассмотрим премию за рыночный риск (MRP).

Определение премии за рыночный риск

Премия за рыночный риск (MRP) - это мера доходности, которую требуют инвесторы в акции сверх безрисковой ставки, чтобы компенсировать им волатильность / риск инвестиций, который соответствует волатильности всего рынка акций. Такие ППМ варьируются в зависимости от страны.

Формула премии за рыночный риск

Рыночная премия за риск = доходность фондового рынка - безрисковая ставка

Возможны два метода расчета ППМ: исторический или прогнозируемый. имеет отношение к обеим методологиям.

исторический

Использование исторических результатов по акциям для получения премии за риск предполагает, что прошлые рыночные доходы являются наилучшим показателем того, что инвесторы будут требовать премии выше безрисковой ставки для будущих инвестиций. При вычислении среднего арифметического или геометрического среднего значения прошлых премий риска этот метод часто считается объективным из-за его легко наблюдаемых результатов. Однако выбор правильного исторического временного горизонта весьма субъективен, так как трудно понять, какой прошедший период дает наилучшую оценку будущих премий. Например, данные доступны по крайней мере с 1970-х годов, но на сегодняшний день рынок сильно отличается. При поиске надбавки к безрисковой ставке для долгосрочных инвестиций чаще всего в качестве прокси для безрисковой ставки используется долгосрочный инструмент (например, 10-летний курс).

Казначейский вексель (краткосрочные облигации)

- Краткосрочные ставки значительно меняются со временем. Долгосрочное среднее значение трехмесячного казначейского векселя будет лучше приблизительно реальной безрисковой ставки.

Казначейская облигация

- В DCF вы прогнозируете от пяти до десяти лет в будущем. Длинные облигации лучше соответствуют сроку погашения денежных потоков в вашем DCF.

- Доходность долгосрочных облигаций включает долгосрочный прогноз инфляции. Историческая средняя доходность казначейства за 3 месяца не включает прогноз инфляции.

- Неправильно использовать казначейский счет для расчета премии за риск по акциям, если вы используете казначейскую облигацию в качестве безрисковой ставки в CAPM.

Рекомендуемые курсы

- Онлайн курс структурированного финансирования

- Кредитный рейтинг Wonderla Online Training

- LBO Modeling Online Course

- Онлайн-оценка обучения Shopper Stop

Что практически используется?

Большинство аналитиков используют десятилетние государственные облигации.

Среднее арифметическое или Среднее геометрическое?

Среднее арифметическое

- Когда вы дисконтируете денежные потоки в своем DCF, вы используете арифметические расчеты

Среднее геометрическое

- Как и в приведенной выше таблице, среднее арифметическое может быть смещено, если вы измените период измерения.

- Среднее геометрическое является лучшим показателем средней премии в долгосрочной перспективе.

Что практически используется?

Среднее арифметическое используется.

Что делают аналитики?

- Большинство аналитиков используют среднее арифметическое разницы между ставкой казначейских облигаций и доходностью фондового рынка для оценки премии за риск по акциям для уравнения CAPM.

Прогноз

Вместо того, чтобы предполагать, что вчерашние рынки акций будут напоминать рынки завтрашнего дня, прогнозные рыночные премии могут быть рассчитаны с целью учета структурных изменений на рынках акций. Цель расчета такой премии - изменить или заменить исторические данные, чтобы учесть нынешние знания и будущие ожидания.

Шаг 1: Оцените ожидаемую доходность рынка, используя прогнозы аналитиков о свободном денежном потоке рынка акционерам

Шаг 2 - Перегруппировать уравнение для решения проблемы стоимости капитала

Шаг 3: Предполагается, что текущие безрисковые ставки обычно указывают на будущие безрисковые ставки, так как кривая доходности казначейства влияет на такие ожидания

Предпочитаемый метод

Аналитик имеет отношение к обоим методам, но имеет тенденцию к методу прогнозирования оценки премии за рыночный риск (в соответствии с рыночной практикой). Отдел исследований рынка ценных бумаг должен предоставить вам оценку соответствующей прогнозной премии за рыночный риск в соответствующей стране. Премия прогноза позволяет лучше сопоставить будущее видение рынка и прогнозный характер соответствующих инвестиционных решений, проанализированных в DCF. Более того, форвардные оценки лучше учитывают изменения между историческими и будущими рынками. Например, сегодняшние фондовые рынки характеризуются лучшей информацией, более быстрым и широким распространением соответствующих фактов, более крупными и опытными инвесторами, а также более крупными и ликвидными, чем в прошлом. Кроме того, в сегодняшних условиях низкой инфляции широко распространено мнение о том, что риски, связанные с владением акциями, при прочих равных условиях уменьшились. Таким образом, исторические премии менее полезны в качестве индикаторов будущих результатов, чем прогнозы будущих премий.

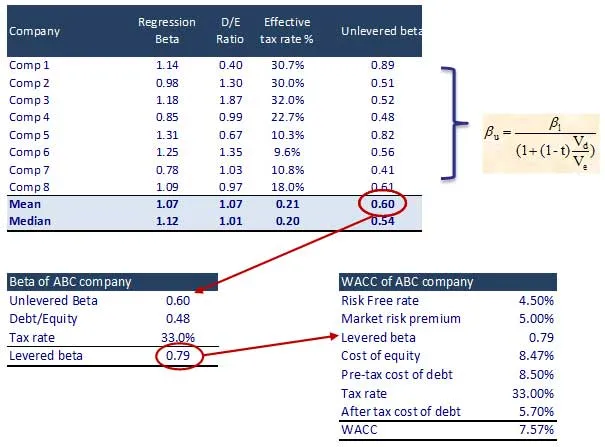

Шаг 11 - Рассчитать стоимость капитала и WACC

Шаг 1: Определите перечисленные сравнительные данные и их бета-версию. Кроме того, найдите Unlevered Beta для сравнения

Что дальше

В этой статье мы поняли премию за рыночный риск (MRP), мы увидим расчет стоимости предприятия. До тех пор, Счастливого обучения!

Рекомендуемые статьи

Вот несколько статей, которые помогут вам получить более подробную информацию об оценке рыночного риска, поэтому просто перейдите по ссылке.

- Лучший 16-ступенчатый расчет стоимости предприятия

- Интересные вещи о дисконтированном денежном потоке

- Лучшие шаги, чтобы освободить денежный поток для фирмы для вашего бизнеса

- Лучшие и простые шаги для расчета бета

- 10 шагов, чтобы получить лучшие результаты от Marketing Cloud

- 12 эффективных шагов из лучших автоматизированных маркетинговых писем

- Полное руководство по валютному рынку (23 полезных совета)

- Levered Beta Formula