Введение в примеры основных средств

В этой статье будут обсуждаться примеры фиксированных активов, но перед этим давайте разберемся, что такое основной актив ?:

Активы в балансе можно в целом разделить на две категории, которые подразделяются на следующие категории:

Внеоборотные активы

- Основные средства

- Нематериальные активы

- Прочие внеоборотные активы (инвестиции и отложенные расходы)

Текущие активы

Основные средства: это необоротные материальные активы, которые используются субъектом хозяйствования для приносящих доход операций.

- Внеоборотный означает, что предприятие приобрело основные средства для производства товаров и услуг и не будет продано в течение одного финансового года.

- Материальные средства означают, что основные средства имеют физическое существование.

- Примерами основных фондов являются земля, здания, машины, производственное и эксплуатационное оборудование, мебель и приспособления, транспортные средства и т. Д.

Основные средства обозначаются как «основные средства» в балансовых отчетах компании в соответствии с руководящими принципами МСФО и ОПБУ.

Фирмы, отличные от компаний, могут использовать термин «основные средства» или «основные средства» в своих балансах.

Примеры фиксированных активов (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет основных средств.

Вы можете скачать этот шаблон Excel с примерами основных средств здесь - Примеры Excel с основными фондамиПример № 1 - Идентификация и расчет общей суммы основных средств

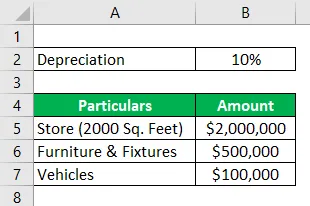

Hydra Enterprises является частной фирмой в сфере розничной торговли. Чтобы начать свою деятельность, она приобрела магазин (земля + здание) площадью 2000 кв. Футов за 2 миллиона долларов. Компания также приобрела мебель и оборудование стоимостью 500 000 долл. США, две погрузочные машины - 100 000 долл. США, права на франшизу - 50 000 долл. США, а торговые марки и торговые марки - 35 000 долл. США.

Розничная фирма имеет большие инвестиции в запасы. Инвентарь Гидры на 31 декабря 2018 года = 1 миллион долларов

Hydra сообщает о магазине по его первоначальной стоимости или стоимости приобретения. Мебель и сантехника амортизируются под 10% годовых. Транспортные средства амортизируются с использованием метода SLM, срок полезного использования каждого транспортного средства составляет 10 лет с ликвидационной стоимостью 5000 каждый.

Предположим, что вся эта операция происходит 1 января 2018 года. Вычислите стоимость основных средств за финансовый год, заканчивающийся 31 декабря 2018 года.

Решение:

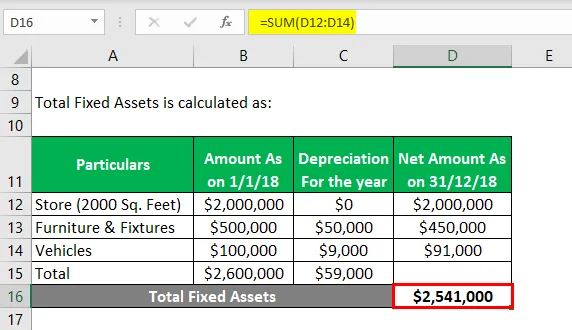

Всего основных средств рассчитывается как:

- Общая сумма основных фондов = $ 2541000

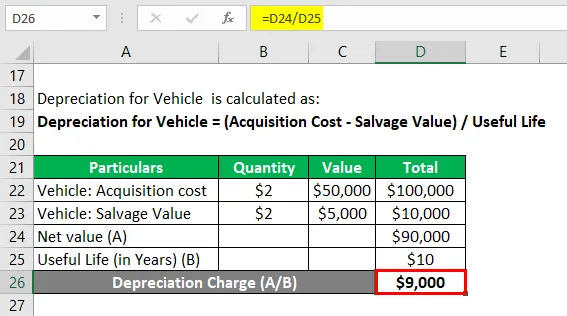

Амортизация за автомобиль рассчитывается как:

Амортизация по транспортному средству = (стоимость приобретения - ликвидационная стоимость) / срок полезного использования

Транспортное средство: стоимость приобретения

- Транспортное средство: стоимость приобретения = 2 * 50000 $

- Транспортное средство: стоимость приобретения = 100 000 долларов

Транспортное средство: ликвидационная стоимость

- Транспортное средство: ликвидационная стоимость = 2 * 5000 $

- Транспортное средство: ликвидационная стоимость = 10000 долларов

Амортизация для автомобиля

- Амортизация для автомобиля = чистая стоимость / срок полезного использования

- Амортизация за транспортное средство = (100000 - 10000 долларов США) / 10

- Амортизация за автомобиль = $ 9000

Примечание. Права на франшизу, узнаваемость бренда и товарные знаки являются нематериальными активами. Запасы - это внеоборотный актив; следовательно, все эти активы не учитываются при расчете основных средств.

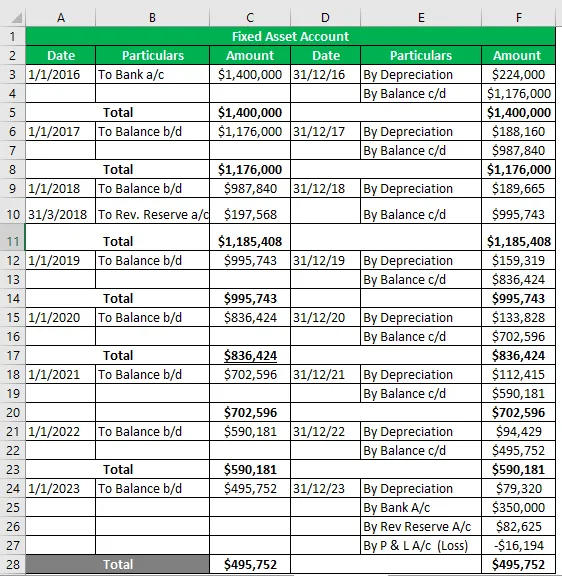

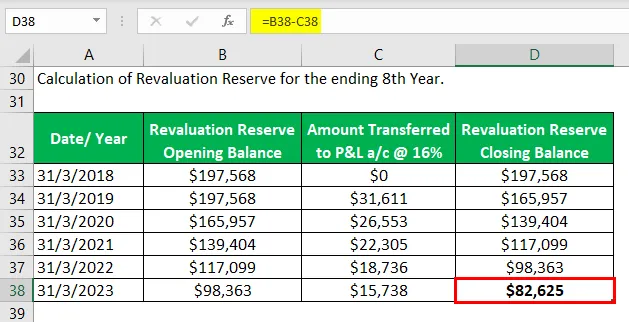

Пример №2 - Учетная запись с фиксированным активом

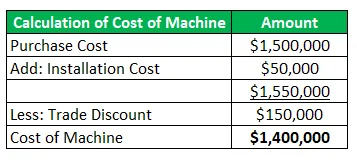

Hydra Inc приобрела машину в январе 2016 года на сумму 1, 5 миллиона долларов США (торговая скидка = 150 000 долларов США) и получила 50 000 долларов США на транспортировку и установку. Предполагаемый срок полезного использования машины составляет 8 лет, а ликвидационная стоимость - 350 000 долларов США. Hydra следует методу WDV @ 16%, чтобы обесценить свои активы.

В ходе переоценки в марте 2018 года актив подорожал на 20%. Машина была готова к использованию в мае 2016 года, но фактически была введена в эксплуатацию в июне 2016 года.

Подготовить учетную запись основного средства для срока полезного использования актива.

Решение:

Учетная запись фиксированного актива

Пример № 3 - коэффициент оборачиваемости активов

Он измеряет эффективность компании как объем продаж, который она может генерировать, используя свои основные средства.

Hydra Inc проводит набор управляющего активами; В интервью Стиву Роджерсу было поручено рассчитать коэффициент оборачиваемости основных средств на основе предоставленной информации о коммерческой фирме и сделать достоверные заключительные заявления.

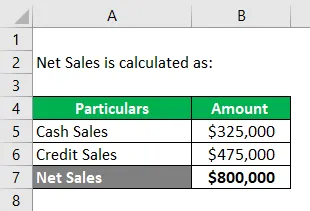

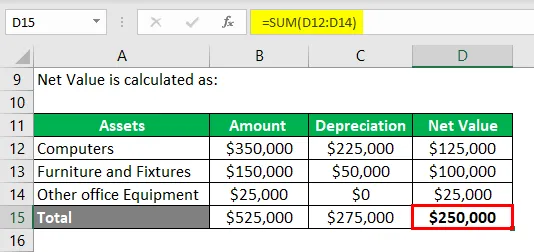

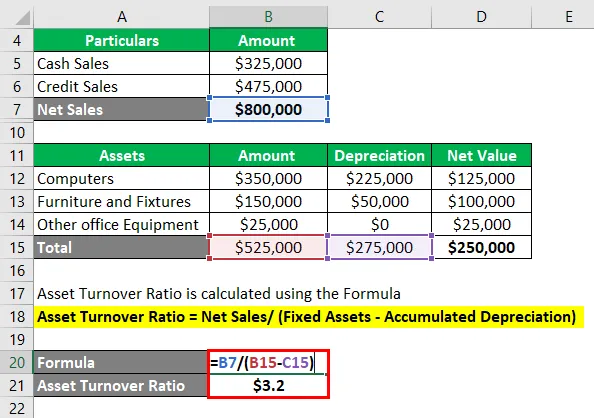

Дано: согласно отчету о прибылях и убытках компании-разработчика программного обеспечения, продажи в кредит = 325 000 долларов, а продажи в денежном выражении = 475 000 долларов. Основные средства включают в себя следующее:

- Компьютеры = 350 000 долларов США, накопленная амортизация = 225 000 долларов США

- Мебель и оборудование = 150000 долларов США, накопленная амортизация = 50000 долларов США

- Другое офисное оборудование = 25000 долларов.

Расчет чистых продаж: -

Чистые продажи = продажа за наличные + продажи в кредит

- Чистый объем продаж = 325 000 долларов США + 475 000 долларов США

- Чистый объем продаж = 800 000 долларов

Расчет чистой стоимости основных средств: -

Коэффициент оборачиваемости активов рассчитывается по формуле

Коэффициент оборачиваемости активов = Чистые продажи / (Основные средства - Накопленная амортизация)

- Коэффициент оборачиваемости активов = $ 800000 / ($ 525000 - $ 275000)

- Коэффициент оборачиваемости активов = $ 800000 / ($ 250000)

- Коэффициент оборачиваемости активов = $ 3, 2

Замечания:

Г-н Стив вычисляет соотношение активов и активов = 3, 2, что означает, что компания способна увеличить объем продаж в 3, 2 раза от чистой стоимости основных средств.

Он пришел к выводу, что соотношение в 3, 2 раза может быть хорошим соотношением для индустрии программного обеспечения, поскольку она не использует тяжелую технику, но наиболее важными активами являются компьютерные системы и квалифицированная рабочая сила.

Тем не менее, необходимо сделать сравнение показателей с компаниями в индустрии программного обеспечения.

Вывод

Основные средства являются основными ресурсами для ведения приносящих доход операций бизнеса, а также обеспечивают физическую структуру предприятия. Таким образом, для предприятия (независимо от размера) очень важно точно оценивать свои основные средства и отчитываться в своих балансах.

Основные средства, определенные с применением принятых методов и принципов начисления амортизации и выбытия, представляют собой истинную позицию компании, следовательно, они также являются показателем финансового состояния компании.

Рекомендуемые статьи

Это было руководство к Примерам Фиксированных Активов. Здесь мы поговорим о трех лучших примерах основных средств вместе с подробным объяснением. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Примеры командной экономики

- Пример с фиксированными затратами

- Реальные примеры потопленной стоимости

- Пример оценки риска

- Накопленная формула амортизации | Определение

- Формула амортизации | Примеры с шаблоном Excel