Разница между дивидендами EX-Date против Record Date

Дата экс-дивиденда: дата экс-дивиденда - за два дня до даты записи. Это связано с тем, что торговля совершается в течение T + 2 дней. Владелец акции в день, предшествующий дате выплаты дивидендов, получит дивиденды. После даты дивидендов новый покупатель акций не получит дивиденды. Цена акций уменьшается на дату бывших дивидендов на сумму, примерно равную выплаченным дивидендам, поскольку дивиденды уменьшают активы компании, и это отражается на цене акций. Дата записи: Дата записи - это дата, в которую день, в который владелец акции получит дивиденды. Инвестор должен купить акции до даты экс-дивидендов, чтобы владеть ими на дату регистрации и иметь право на получение дивидендов. Даже если инвесторы, владеющие акциями в течение нескольких месяцев и продающие акции незадолго до экс-дивидендной даты, лишат инвесторов права на выплату дивидендов.

Дивиденд - это прибыль, распределяемая акционеру компанией. Чтобы понять основы дивидендов, необходимо понять четыре важные даты, касающиеся дивидендов

- Дата декларации

- Дата экс-дивидендов

- Дата записи

- Дата оплаты

Дата объявления : дата, в которую совет директоров компании объявляет о своей утвержденной выплате дивидендов. В день декларации совет директоров объявляет дату записи и дату оплаты.

Дата платежа: Дата платежа - это когда фактические дивиденды выплачиваются банковским переводом или чеками.

Пример дивидендов важных дат

|

Тип | Дата |

Примечания |

| Дата декларации | 21 июля 2017 г. | Infosys объявила дивиденд |

| Экс-дивидендная дата | 14 сентября 2017 г. | Дата, до которой вы должны купить акцию, чтобы иметь право на выплату дивидендов. |

| Дата записи | 16 сентября 2017 г. | Дата, когда вы должны быть на учете в качестве акционера, чтобы получить дивиденды |

| Дата оплаты | 2 октября 2017 г. | Дата, в которую Infosys выплачивает дивиденды своим акционерам. Инвесторы, которые были зарегистрированы в качестве акционера 16 сентября 2017 года, получат дивиденды. |

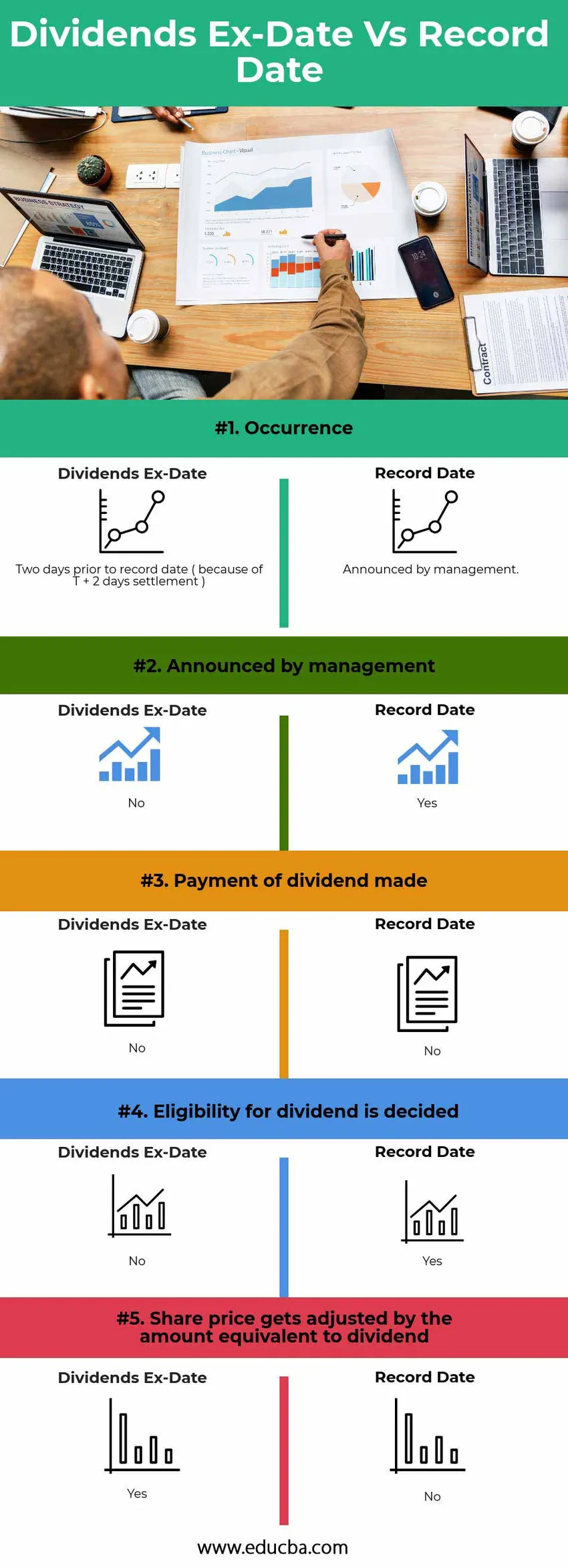

Сравнение лицом к лицу между дивидендами EX-Date и Record Date (Инфографика)

Ниже приведено 5 лучших отличий между Дивидендами EX-Date и Record Date.

Ключевые различия между дивидендами EX-Date против Record Date

Обе дивиденды EX-Date против Record Date являются популярным выбором на рынке; давайте обсудим некоторые из основных различий между дивидендами EX-Date и Record Date

Экс-дивидендная дата - за два дня до даты записи.

Цена акций корректируется на сумму дивидендов на дату экс-дивидендов.

Дата записи объявляется руководством. Покупатель на дату экс-дивидендов не будет иметь права на получение дивидендов, но продавец будет иметь право на получение дивидендов.

Сравнительная таблица

Ниже приведено 5 самых лучших сравнений между Дивидендами EX-Date и Record Date

| параметр | Экс-дивидендная дата | Дата записи |

| Вхождение | За два дня до даты записи (из-за расчета T + 2 дня) | Объявлено руководством |

| Объявлено руководством |

нет |

да |

| Выплата дивидендов произведена |

нет |

нет |

| Право на получение дивидендов решено |

нет |

да |

| Цена акций корректируется на сумму, эквивалентную дивидендам |

да |

нет |

Вывод

Чтобы иметь право на получение дивидендов,

- Вы должны купить акции до даты экс-дивидендов

- Вы должны быть зарегистрированы в качестве акционера на дату, объявленную руководством в момент объявления.

- Цена акций корректируется почти эквивалентно объявленной сумме дивидендов.

- Если вы приобретаете акции после даты выплаты дивидендов или даты выплаты дивидендов, вы не имеете права на получение дивидендов.

- Если вы имеете право на получение дивидендов, вы получите дивиденды на дату выплаты.

Рекомендуемые статьи

Это было руководство к разнице между Дивиденды EX-Date и Record Date. Здесь мы также обсудим ключевые отличия даты дивидендов EX-Date от Record Date с инфографикой и таблицей сравнения. Вы также можете взглянуть на следующие статьи, чтобы узнать больше.

- Позитивная экономика против нормативной экономики

- Финансовый учет против управленческого учета

- Различия между активами и пассивами

- Рост запасов против стоимости акций