Формула премии за риск (Содержание)

- Формула премии за риск

- Калькулятор Премии Премии

- Формула премии за риск в Excel (с шаблоном Excel)

Формула премии за риск

Доходность инвестиций прямо пропорциональна основному риску актива. Больше риска дает больше прибыли. Чтобы измерить, какую прибыль могут принести инвестиции при условии, что данный риск называется отношением риска к доходу.

Премия за рыночный риск -

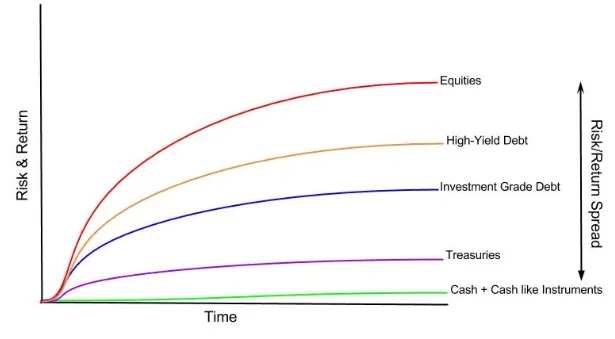

Как все знают, каждый класс активов имеет различную доходность, на следующем графике это показано по инструментам.

Вы можете видеть, что денежные средства не имеют возврата или денежные эквиваленты имеют некоторую доходность. Государственные казначейства предлагают возврат, который считается безрисковым. По мере увеличения риска доходность увеличивается. Акционерный капитал считается наиболее рискованным классом инвестиций, и из приведенного выше графика вы можете видеть, что этот класс активов также предлагает самую высокую доходность. Эту же концепцию можно понять, поняв концепцию премии за риск.

Объяснение формулы премии за риск

Премия за риск - это дополнительная прибыль, которую инвестор получит (или ожидает получить) от покупки рискованного рыночного портфеля вместо безрисковых активов.

Премия за рыночный риск является неотъемлемой частью модели ценообразования капитальных активов (модель CAPM), которую инвесторы и аналитики используют для определения приемлемой нормы прибыли на инвестиции. В основе модели CAPM лежит концепция вознаграждения (норма прибыли) и риска (волатильность прибыли). Инвесторам всегда нравится получать максимально возможную доходность инвестиций в сочетании с минимально возможным риском доходности.

Формула премии за рыночный риск выглядит следующим образом:

Или

Безрисковая ставка - это не что иное, как возврат инвестиций в государственные облигации. Государственная облигация считается надежной инвестицией, поскольку вероятность того, что правительство получит дефолт, очень мала или почти не существует.

Примеры формулы премии за риск

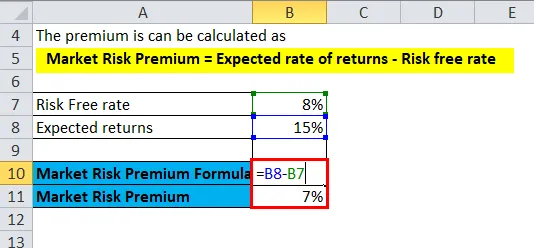

NIFTY принес доход в размере 15% в предыдущем году, а текущая ставка казначейского векселя составляет 8%.

Вы можете скачать этот шаблон премиум риска здесь - Шаблон премиум рискаВот,

- Ожидаемая доходность = 15%

- Безрисковая ставка = 8%

Премия может быть рассчитана как

- Рыночная премия за риск = ожидаемая норма прибыли - безрисковая ставка

- Премия за рыночный риск = 15% - 8%

- Премия за рыночный риск = 7%

В вышеприведенном примере премия за риск по NIFTY рассчитывается так же, как и с любым конкретным классом активов. Из приведенной выше формулы можно понять, что для принятия большего риска, чем для безрисковых инвестиций, инвестор будет получать дополнительные 7% прибыли за дополнительный риск.

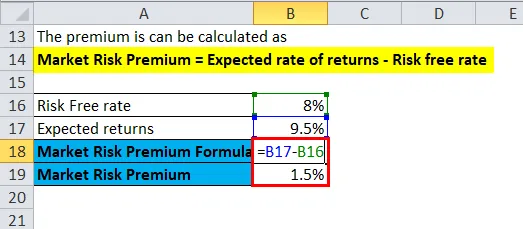

То же самое касается корпоративных облигаций.

Ставка купона по корпоративным облигациям Reliance Industries составляет 9, 5%, а ставка по государственным облигациям составляет 8%.

Вот,

- Ожидаемая доходность = 9, 5%

- Безрисковая ставка = 8%

Премия может быть рассчитана как

- Рыночная премия за риск = ожидаемая норма прибыли - безрисковая ставка

- Премия за рыночный риск = 9, 5% - 8%

- Премия за рыночный риск = 1, 5%

Таким образом, из приведенного выше примера видно, что инвесторы в отрасли Reliance будут получать премию за риск на 1, 5% выше ставки по государственным облигациям.

Значение и использование формулы премии за риск

Следует понимать, что премия за рыночный риск помогает в оценке вероятной доходности инвестиций по сравнению с инвестициями, в которых риск потери равен нулю, как в случае выпущенных правительством облигаций, казначейских обязательств. Дополнительный доход по более рискованному активу никоим образом не гарантируется и не обещается в приведенных выше расчетах или какими-либо связанными с этим факторами. Это риск, что инвесторы согласились взять взамен на большую прибыль. Существует разница между ожидаемыми и фактическими доходами, об этом следует помнить.

Как уже говорилось выше, премия за рыночный риск является неотъемлемой частью модели ценообразования основных средств (модель CAPM). В модели CAPM возврат инвестиций представляет собой премию плюс безрисковую ставку, умноженную на бета-версию актива. Бета-версия - это мера того, насколько рискованно инвестиции сравниваются с рыночным индексом, и поэтому премия корректируется с учетом дополнительного риска по активу.

Актив без риска имеет нулевые бета-версии, например, в вышеупомянутой формуле премия за рыночный риск будет аннулирована с безрисковым активом. С другой стороны, самый рискованный актив, с бета 2, получит двойную премию. При уровне 1, 5 бета актив на 150% более волатилен, чем рынок, и в 1, 5 раза превысит премию за риск.

Важно понимать, что взаимосвязь между вознаграждением и риском является основной причиной расчета премий за рыночный риск. Если актив возвращается 10% каждый год в обязательном порядке, он имеет нулевую волатильность доходности или ноль рисков. Если другой вид актива возвращает 20% в первый год, 30% во второй год и 15% в третий год, он имеет более высокую волатильность или риск возврата и поэтому считается «более рискованным», даже если он имеет более высокое среднее значение профиль доходности по сравнению с безрисковым активом.

Калькулятор Премии Премии

Вы можете использовать следующий калькулятор премий за риск

| Ожидаемая норма прибыли | |

| Безрисковая ставка | |

| Формула премии за рыночный риск | |

| Формула премии за рыночный риск = | Ожидаемая норма прибыли - безрисковая ставка |

| знак равно | 0 - 0 |

| знак равно | 0 |

Формула премии за риск в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы премии за риск в Excel. Это очень легко и просто. Вам необходимо указать два значения: ожидаемая доходность и безрисковая ставка.

Вы можете легко рассчитать премию за риск, используя формулу в предоставленном шаблоне.

В первом примере безрисковая ставка составляет 8%, а ожидаемая доходность - 15%.

здесь премия за риск рассчитывается по формуле.

Во втором примере безрисковая ставка составляет 8%, а ожидаемая доходность - 9, 5%.

здесь премия за риск рассчитывается по формуле.

Рекомендуемые статьи

Это было руководство к формуле премии за риск. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем Калькулятор Премии Премии с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше -

- Основы премии за рыночный риск

- Руководство по оценке стоимости акций через риски

- Активное и пассивное инвестирование - сравнение

- Разница между налоговым кредитом и налоговым вычетом