Часть - 9

В нашем последнем уроке мы поняли основы для расчета средневзвешенной стоимости капитала (WACC). В этой статье мы узнаем о средневзвешенной стоимости капитала (WACC)

Используйте средневзвешенную стоимость капитала (WACC), чтобы определить подходящий диапазон ставок дисконтирования. Как правило, номинальные свободные денежные потоки должны дисконтироваться по номинальной ставке, а реальные потоки - по реальной.

Что такое средневзвешенная стоимость капитала или WACC?

Одним из лучших и наиболее часто используемых показателей рискованности прогнозируемых денежных потоков (и наилучшим способом определения правильного диапазона ставок дисконтирования) является средневзвешенная стоимость капитала (WACC). Этот WACC представляет собой средневзвешенное значение стоимости долга компании после налогообложения и стоимости ее капитала. Анализ WACC предполагает, что инвесторы на рынке капитала (как долговые, так и акционерные) в любой отрасли требуют доходности, соразмерной предполагаемой рискованности их инвестиций.

WACC Определение формулы

Простой обзор расчета WACC компании можно проиллюстрировать следующим образом:

- В отчете о прибылях и убытках не взимается плата, отражающая стоимость капитала (так как процентные расходы связаны с задолженностью). Концепция налогообложения не распространяется на капитал

- Не чистый долг, а рыночная стоимость долга

Стоимость и надлежащий вес каждого вида финансирования должны быть включены в расчет WACC. Например, если часть структуры капитала компании является предпочтительным капиталом, ее стоимость и надлежащий вес должны быть учтены в WACC вместе со стоимостью долга и капитала компании.

Рекомендуемые курсы

- Курс по кредитным исследованиям фармацевтического сектора

- Кредитное исследование Shopper Stop Course

- Онлайн курс Калькулятор CFA

- Онлайн-тренинг по этике CFA Lvel 1

Обратите внимание, что стоимость привилегированного капитала обычно является его дивидендной доходностью.

Как правило, оптимальная структура капитала компании включает долю долга; долг, как правило, дешевле, чем капитал, а процентные платежи по долгам не облагаются налогом, что приводит к «налоговому щиту». Обратите внимание, что вы должны использовать целевой уровень долга, чтобы представить его оптимальную структуру капитала. Структура, подразумеваемая на балансе компании, может отличаться от ее долгосрочной оптимальной структуры капитала. Таким образом, при изменении структуры капитала может потребоваться корректировка расчета с течением времени.

Шаг 10 - WACC - Рассчитать стоимость долга

Вы не можете просто перейти к годовому отчету компании и отразить стоимость долга для использования в расчете WACC. Стоимость долга в годовом отчете является исторической и может не отражать ваш выбор соотношения долга и капитала в вашем WACC или стоимость долга в будущем. Вы должны найти будущую стоимость долга компании для кредитного рейтинга, подразумеваемого сочетанием долга и капитала, в вашем WACC.

Метод 1: Подход доходности к погашению (только для государственного долга)

Определите средневзвешенное значение текущей доходности к погашению по всем вопросам в целевой структуре капитала. Доходность к погашению включает ожидания рынка относительно будущей доходности долга и должна использоваться вместо ставки купона.

Метод 2: подход кредитного рейтинга

Сначала определите кредитный рейтинг, который компания получила бы в соответствии с вашим предполагаемым сочетанием долга и капитала. S & P, Moody's и другие службы кредитного рейтинга публикуют рекомендации по соотношению для различных кредитных рейтингов. Правила рейтинга часто меняются, поэтому следите за самой свежей информацией. Получив кредитный рейтинг, проверьте Bloomberg на предмет доходности к погашению по публичным долговым облигациям с таким же кредитным рейтингом.

Разница между стоимостью долга компании и контрольной ставкой (LIBOR / Government Bond) называется спредом

Метод 3: метод синтетического рейтинга

Если облигации компании не указаны в списке, необходимо рассчитать предполагаемый синтетический спрэд по умолчанию.

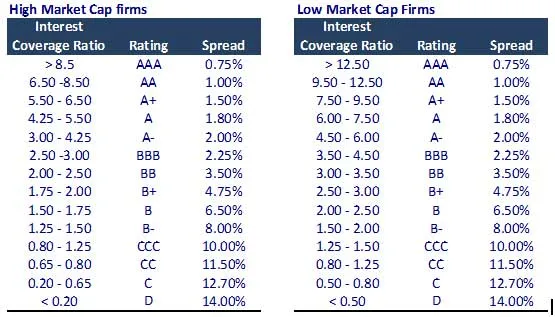

Расчет синтетического дефолтного спреда

- Рассчитайте коэффициент покрытия процентов = EBIT / Процентные расходы.

- Получите синтетический спред по умолчанию в соответствии с таблицей ниже.

Примечание. Это просто таблица рекомендаций. Тем не менее, вы должны проконсультироваться со своим старшим о пересмотренной обновленной таблице.

Метод 4: Метод отчета компании (выборочная проверка!)

Из годового отчета / квартального отчета найдите процентную ставку, применимую к каждому долгу. Стоимость долга может быть исторической, но она может обеспечить хороший двойной контроль.

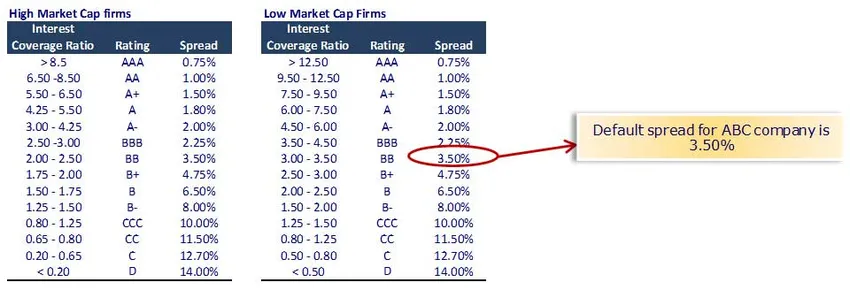

Стоимость расчета задолженности для компании ABC

Используя метод синтетического рейтинга, мы имеем коэффициент покрытия процентов = EBIT / процентные расходы

Расход по процентам для компании ABC (небольшая капитализация $ 257 млн.) Составляет 15; Коэффициент покрытия процентов = 50/15 = 3, 33

Безналоговая стоимость долга = безрисковая ставка + спред по умолчанию = 5, 0% + 3, 50% = 8, 50%

Почтовый налог стоимость долга = 8, 50% х (1-33%) = 5, 70%

Примечание. Мы предположили, что безрисковая ставка составляет 5, 0% (см. Подробное примечание о безрисковой ставке ниже).

Кроме того, вы можете взглянуть на эту подробную статью о WACC на WallStreetMojo

Что дальше

В этой статье мы поняли WACC; мы посмотрим на стоимость капитала. До тех пор, счастливого обучения!

Рекомендуемые статьи

Вот несколько статей, которые помогут вам получить более подробную информацию о методах расчета WACC, поэтому просто перейдите по ссылке.

- Что такое доходность - почему это важно знать? (В деталях)

- Как получить лучший расчет стоимости предприятия | WACC Формула |

- Свободный денежный поток- (Преимущества)

- 3 простых шага для расчета бета (мощный)

- Расчет стоимости предприятия | WACC Формула

- Что такое бета-формула CAPM?

- 8 эффективных способов как быть более инновационным каждый день