Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках от взносов относится к отчету о прибылях и убытках, который используется для целей расчета маржи взносов компании, где маржа взносов определяется путем вычитания переменных расходов, понесенных компанией за период, из общего объема продаж компании, и когда постоянные расходы дополнительно вычитаются из маржинального взноса, то результирующим показателем является операционный доход компании.

Составляющие вклада Отчет о прибылях и убытках

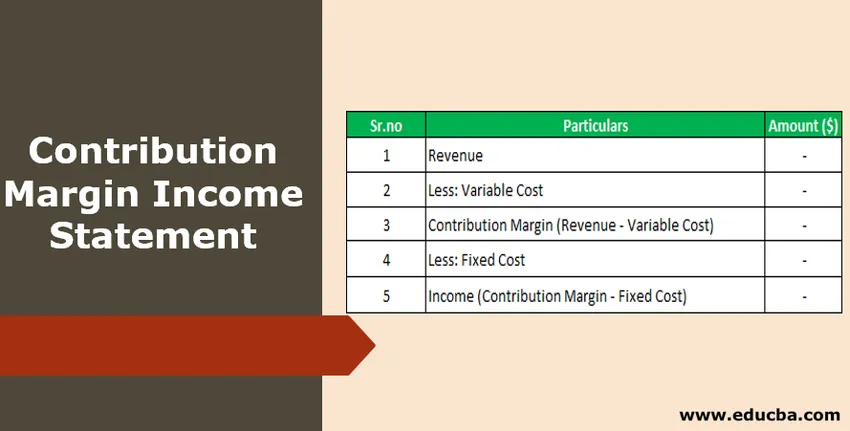

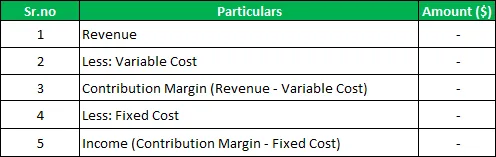

Ниже приведены различные компоненты, которые обычно присутствуют в отчете о прибылях и убытках.

- Выручка : выручка - это общий объем продаж, осуществленных компанией за период путем продажи товаров или предоставления услуг клиентам компании. Выручка рассчитывается путем умножения количества проданных единиц на ставку за единицу проданных товаров.

- Переменные затраты: Переменные затраты относятся ко всем тем затратам, которые несет компания, которая изменяется с изменением уровня выпуска продукции компании, т. Е. Увеличивается с увеличением уровня выпуска продукции и уменьшается с уменьшением уровня выпуска продукции.

- Взнос взноса : Взнос взноса определяется путем вычитания общей переменной стоимости компании в течение периода из общей суммы продаж, совершенных в течение периода.

- Фиксированная стоимость : Фиксированная стоимость относится ко всем тем затратам, понесенным компанией, которые не изменяются с изменением уровня выпуска продукции компании, т. Е. Они остаются постоянными независимо от уровня выпуска продукции компании.

- Доход : Доход получается путем вычитания общей стоимости постоянных затрат компании в течение периода из Взносов.

Формат отчета о прибылях и убытках

Ниже приведен общий формат отчета о прибылях и убытках.

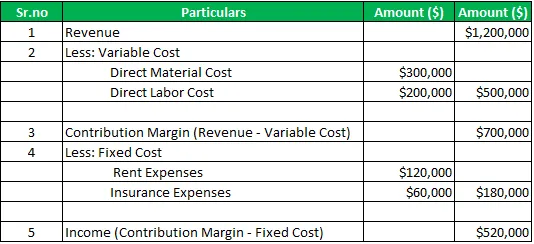

Пример отчета о прибылях и убытках

Например, есть компания A ltd, которая занимается производством и продажей различных продуктов на рынке. В течение 2019 финансового года общий объем продаж компании составил 1 200 000 долларов США, прямые материальные затраты - 300 000 долларов США, а прямые затраты на оплату труда - 200 000 долларов США. В течение того же периода постоянные расходы, оплачиваемые компанией, включают расходы на аренду в размере 120 000 долларов США и расходы на страхование в размере 60 000 долларов США. Рассчитайте маржинальную прибыль и доход компании за период, используя отчет о прибылях и убытках.

Решение :

Расчет маржи взносов и доходов компании

Отчет о прибылях и убытках:

Таким образом, маржинальный взнос за период составляет 700 000 долларов, а доход компании за период - 520 000 долларов.

преимущества

Различные различные преимущества, связанные с отчетом о доходах по маржинальной прибыли, заключаются в следующем:

- Это заявление является простым и легким в использовании, поскольку оно включает в себя простые вычисления, в которых для получения вклада переменные издержки вычитаются из продаж, а для получения прибыли постоянные издержки дополнительно вычитаются из производной маржи вклада.

- Это помогает лучше анализировать результаты деятельности компании, поскольку она раздваивает расходы на переменную и постоянные расходы, а также рассчитывает маржинальную прибыль компании, которая помогает в анализе безубыточности компании.

- Он размещает различные данные компании в заданном формате и организованно. Благодаря этому руководство компании может понять влияние изменений в производстве, а также объемы продаж на прибыль компании.

Недостатки / Ограничения

Различные недостатки, связанные с отчетом о доходах по маржинальной прибыли:

- Доступ к нему могут получить только внутренние лица компании, и его нельзя передать внешним заинтересованным сторонам компании, поскольку такой формат не признается ни одним из заинтересованных органов и используется только для внутренних целей.

- Основное внимание в отчете о прибылях и убытках вносится только на расходы компании.

Важные моменты

Различные важные моменты, связанные с этим, заключаются в следующем:

- В случае традиционного отчета о прибылях и убытках себестоимость продукции компании отделена от стоимости периода, но в случае, если переменные затраты в отчете о прибылях и убытках от маржинального взноса отделены от фиксированных затрат, и оба представлены отдельно. Таким образом, это отчет о поведении затрат, в котором распределение расходов соответствует характеру связанных с этим расходов.

- Это помогает лучше анализировать результаты деятельности компании, поскольку она раздваивает расходы на переменную и постоянные расходы, а также рассчитывает маржинальную прибыль компании, которая помогает в анализе безубыточности компании.

Вывод

Таким образом, это один из важных инструментов для руководства и внутренней аудитории компании в процессе планирования и принятия решений. В этом отчете о прибылях и убытках переменные затраты отделены от постоянных затрат, и оба представлены отдельно, что помогает лучше проанализировать результаты деятельности компании и понять влияние изменений в производстве, а также объемов продаж на прибыль. компании.

Однако он не может быть передан компанией сторонним заинтересованным сторонам компании, поскольку такой формат не признается ни одним из заинтересованных органов и используется только для внутренних целей.

Рекомендуемые статьи

Это было руководство по отчету о прибылях и убытках. Здесь мы обсуждаем компоненты, формат отчета о прибылях и убытках, а также примеры, преимущества и недостатки. Вы можете узнать больше из следующих статей -

- EBITDA Margin

- Пример отчета о сохраненной прибыли

- Формула маржи операционной прибыли

- Цель отчета о доходах