Разница между активами и пассивами

Ресурс, принадлежащий физическому / юридическому лицу или стране, который имеет экономическую ценность, и будущая выгода может быть получена от ресурса, называемого активами. В зависимости от сроков получения льгот, активы могут быть далее разделены на две группы: текущие активы и долгосрочные активы. Любые активы, выгоды / доходы которых могут быть получены в течение одного года, называются текущими активами, а любые выгоды, которыми Организация пользуется в течение длительного периода или более одного года, называются внеоборотными активами или основными средствами. Например, денежные средства, векселя к получению или банковский овердрафт могут быть использованы в течение одного года в течение срока владения, и, следовательно, они являются текущими активами, тогда как земля, здания, оборудование, гудвилл остаются в течение нескольких лет, а их выгоды могут использоваться более одного года и, следовательно, они попадают в категорию основных средств. Опять же, «гудвилл», «патенты» или «авторские права» не являются физическими активами, их нельзя увидеть или потрогать, и поэтому они попадают в группу «нематериальных активов».

С другой стороны, обязательства - это обязательства или долги или убытки, которые фирма / частное лицо несет в ходе своей деятельности. Обязательства также могут быть классифицированы на основе текущих и долгосрочных в зависимости от временных рамок. Что касается долгосрочных обязательств, любые обязательства, которые обычно превышают один год, известны как долгосрочные обязательства, например, долгосрочные займы, резервы акционеров, отложенные налоговые обязательства, долгосрочные резервы и т. Д. С другой стороны, когда фирма взносы в краткосрочные финансовые обязательства, они известны как текущие обязательства, такие как краткосрочные займы, торговая кредиторская задолженность, прочие текущие обязательства, краткосрочные резервы и т. д.

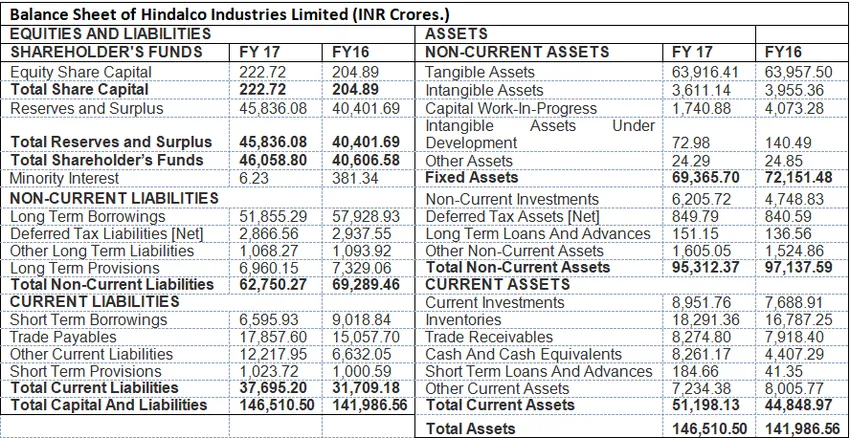

Формат Активов и Обязательств: В следующем примере показан формат Баланса, в котором показаны все Активы и Обязательства.

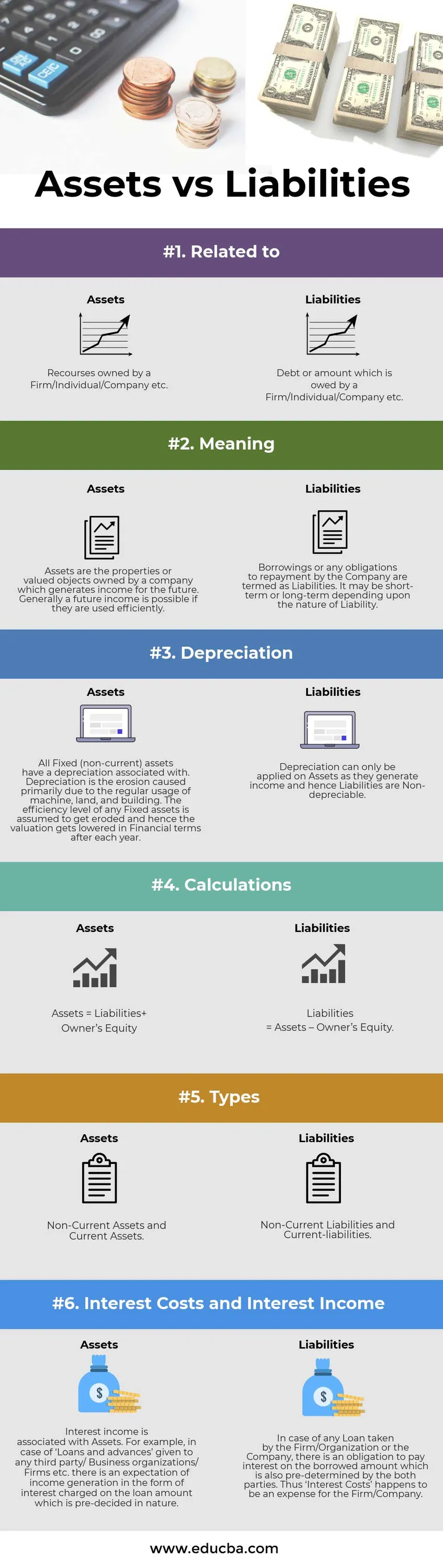

Активы и пассивы Инфографика

Ниже приведены 6 основных различий между активами и пассивами.

Основные различия между активами и пассивами:

Между активами и обязательствами существует существенная разница, которая проявляется в следующем:

- В финансовом учете под обязательствами подразумевается обязательство по погашению задолженности или суммы займа в будущем. С другой стороны, активы - это ресурсы, которые отвечают за будущие доходы компании.

- Активы связаны с амортизацией или, другими словами, они являются «амортизируемыми объектами », поскольку определенный процент от общей стоимости вычитается в каждом году. Обязательства не подлежат амортизации.

- В формате бухгалтерского баланса активы отображаются в правой части, а пассивы - в левой части формата.

- Активы могут быть классифицированы на два типа, а именно. Текущие активы (краткосрочные или менее одного года) и внеоборотные активы (более одного года). Обязательства, с другой стороны, могут быть классифицированы как текущие обязательства и долгосрочные обязательства.

- Сильный заем и меньший капитал владельца Акций считается нездоровым для компании, и, с другой стороны, более низкие заимствования и более высокие резервы указывают на прибыльность и эффективное использование Активов и операционную эффективность. Активы, с другой стороны, должны использоваться надлежащим образом, чтобы балансовая стоимость основных средств оставалась неизменной, а доброжелательность (нематериальные активы) увеличивалась, что указывает на операционную эффективность.

Непосредственное сравнение активов и пассивов

Ниже приведена таблица сравнения активов и пассивов.

| Основа сравнения активов и пассивов | активы | пассивы |

| Относится к | Ресурсы, принадлежащие фирме / частному лицу / компании и т. Д. | Долг или сумма, принадлежащая Фирме / Физическому лицу / Компании и т. Д. |

| Смысл | Активы - это имущество или ценные объекты, принадлежащие компании, которая приносит доход в будущем. Как правило, будущий доход возможен, если они используются эффективно. | Заемные средства или любые обязательства по погашению Компанией называются обязательствами. Это может быть краткосрочным или долгосрочным в зависимости от характера ответственности. |

| обесценивание | Все Основные средства (внеоборотные) имеют амортизацию, связанную с. Износ - это эрозия, вызванная прежде всего регулярным использованием машин, земли и зданий. Предполагается, что уровень эффективности любых основных средств уменьшается, и, следовательно, оценка снижается в финансовом выражении после каждого года. | Амортизация может применяться только к Активам, поскольку они приносят доход и, следовательно, обязательства не подлежат амортизации. |

| вычисления | Активы = Обязательства + Собственный капитал | Обязательства = Активы - Собственный капитал. |

| Типы | Внеоборотные активы и оборотные активы | Долгосрочные обязательства и текущие обязательства |

| Процентные расходы и процентный доход | Процентный доход связан с Активами. Например, в случае «ссуд и авансов», предоставленных какой-либо третьей стороне / коммерческим организациям / фирмам и т. Д., Ожидается получение дохода в виде процентов, начисляемых на сумму займа, которые заранее определены по своему характеру. | В случае любого Займа, полученного Фирмой / Организацией или Компанией, существует обязательство по уплате процентов по заемной сумме, которая также заранее определяется обеими сторонами. Таким образом, «процентные расходы» являются расходами для фирмы / компании. |

Активы против обязательств - Заключительные мысли

Активы и обязательства являются частью бухгалтерского баланса, который отражает финансовое положение Компании за определенный период. Состояние бизнеса становится очевидным при проведении перекрестного анализа компании.

Рекомендуемая статья

Это было руководство для 6 основных различий между активами и обязательствами. Здесь мы берем разницу между активами и обязательствами с примерами, инфографикой и таблицей сравнения. Вы также можете взглянуть на следующие статьи, чтобы узнать больше -

- Процентная ставка против годовой разницы процентных ставок

- Биржевой фонд против паевого инвестиционного фонда

- Сравнение аренды и аренды

- Покупка против Лизинга