Обзор управления капиталом в Индии

Управление благосостоянием в Индии приобретает все большую популярность по мере того, как все большее число индийцев вступают в клуб миллионеров. Бум в экономике и, как следствие, рост уровня доходов способствуют увеличению числа миллионеров.

Хотите знать, как это связано с управлением капиталом? Ну, огромные куски денег, которыми обладают эти миллионеры, должны хорошо управляться, чего многие не могут сделать. Это когда управление богатством вступает в картину. Для тех, кто не знает, что такое управление активами, это в основном инвестиционный совет или помощь в управлении финансовой жизнью человека. Эти услуги по управлению активами предлагаются клиентам в пакетах, чтобы обеспечить выгоды с двумя основными целями: рост и безопасность их существующих инвестиций.

Согласно Investopedia, Wealth Management является

«Профессиональная услуга, которая представляет собой сочетание финансовых / инвестиционных консультаций, бухгалтерских / налоговых услуг и юридического / имущественного планирования за одну плату».

Типы поставщиков услуг по управлению активами

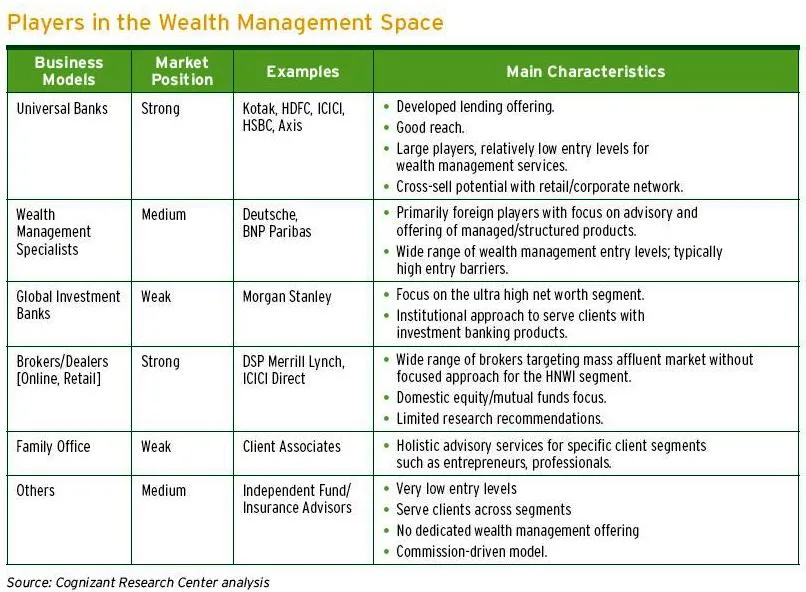

В настоящее время в Индии существует три основных типа поставщиков услуг по управлению активами. Банки, Брокерские фирмы и Бутик-консалтинговые фирмы.

- Банки. Известно, что банки имеют более широкую модель распределения инвестиций, что означает, что они не концентрируются только на одном варианте инвестиций, а на большом инвестиционном портфеле. Кроме того, они обслуживают клиентов среднего уровня, кроме HNWI.

- Брокерские фирмы - Брокерские фирмы сосредоточены на инвестировании денег клиентов в основном в акции и IPO, которые являются продуктами рынка ценных бумаг.

- Консалтинговые фирмы по бутикам. Известно, что консалтинговые фирмы по бутикам предоставляют индивидуальные финансовые решения для клиентов, в основном ультра-HNWI (более 30 миллионов долларов США) и HNWI (от 1 до 30 миллионов долларов США).

Рекомендуемые курсы

- Сертификационный курс по финансовому моделированию с использованием Excel

- Финансовый Моделирование Онлайн Курс

- Онлайн-курс по инвестиционному банкингу

Обзор управления капиталом в Индии

До начала либерализации в Индии богатство было сосредоточено в нескольких руках. После 1991 года, когда правительство Нарасимха Рао ввело либерализацию, оно ведет к созданию материальных ценностей за счет частных предприятий.

21- й век в Индии пережил период предпринимательских начинаний, которые создали постоянно растущих людей с высоким доходом или HNWI. Согласно отчету , Индия - будущее HNWI до 2015 года: бурное развитие богатства и возможности управления богатством

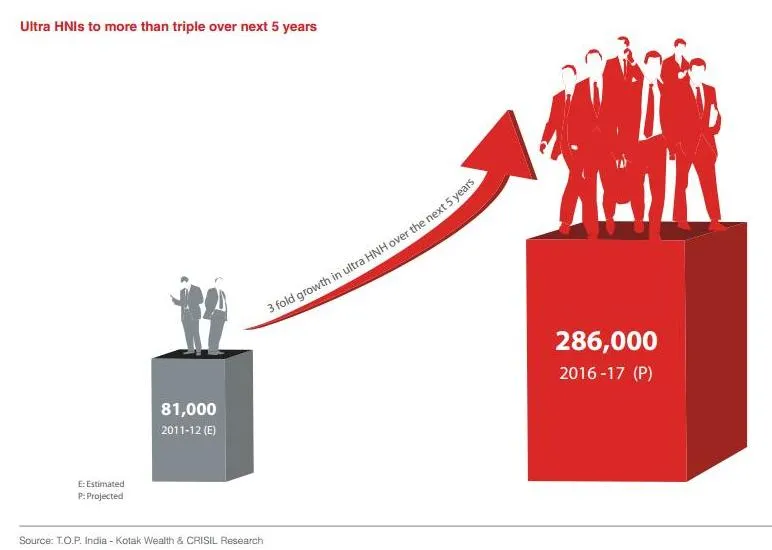

- В настоящее время Индия занимает четвертое место по количеству HNWI в Азиатско-Тихоокеанском регионе после Японии, Китая и Австралии. В 2011 году в Индии насчитывалось 251 000 HNWI, которые вместе имеют в общей сложности 1 083 млрд долларов США.

- В будущем ожидается, что число индийских HNWI вырастет на 85% и достигнет почти 465 000 человек в 2015 году. Ожидается, что богатство HNWI вырастет на 97% до 2 134 млрд долларов США в 2015 году.

Сегмент HNWI является наиболее быстро растущим сегментом, ведущим к росту отрасли, называемой управлением активами, которая, возможно, может быть наиболее востребованным выбором профессии. Управление капиталом в Индии быстро растет, главным образом, по двум причинам: одна меняет нормативно-правовую среду и две; усиливающаяся конкуренция. В последние несколько лет темпы роста привлекли крупные компании, желающие создать в Индии свое подразделение по управлению активами. Также среди существующих бизнес-домов, которые занимались финансовыми услугами, стремятся расширить свои бизнес-направления в управлении капиталом.

В начале периода управление капиталом в Индии началось с того, что банки предоставляли частным лицам продукты страхования и взаимных фондов. В течение этого времени консультативных служб не существовало, и учреждения не взимали плату за них. Но с постепенными регулятивными изменениями сектор нашел новые источники дохода.

Различные финансовые учреждения и банки по управлению активами постепенно ищут способы привлечь клиентов к своим услугам по управлению активами. Из-за этого сегодня существуют различные менеджеры по управлению активами, из которых клиенты могут искать лучшие услуги по управлению активами для себя.

Эта тенденция, вероятно, сохранится, и, согласно прогнозам, к 2030 году Индия станет третьей по величине мировой экономикой. Управление благосостоянием в Индии находится на начальной стадии и, следовательно, в значительной степени фрагментировано. Большинство организованных игроков сосредоточено в основном на городском сегменте, что означает, что он оставил пятую часть населения Индии с HNWI неиспользованной. Изменения нормативно-правовой базы и структуры налогообложения предоставят управляющим богатствами много возможностей для умножения предложений своих продуктов.

Конкурентные игроки управления капиталом в Индии

Конкурентная конкуренция в секторе управления активами в Индии усиливается, поскольку существующие игроки расширяют и диверсифицируют свою деятельность, в то время как есть новые местные и глобальные игроки, желающие выступить здесь. На данный момент эта отрасль фрагментирована большим количеством брокеров, суб-брокеров, финансовых консультантов, страховых и налоговых консультантов. Финансовые учреждения, такие как Reliance Money, Aditya Birla Group, предоставляют эти услуги. Частные банковские подразделения популярных кредиторов, таких как Barclays, Deutsche Bank, ICICI Bank, HSBC и Kotak Mahindra, уже хорошо зарекомендовали себя в этом сегменте. Клиенты также могут выбрать банки государственного сектора, такие как Indian Bank, Canara Bank и State Bank of India, чтобы воспользоваться услугами по управлению активами.

Вступлением банков государственного сектора в сферу управления активами нельзя пренебрегать. Они обладают потрясающим капиталом, влиянием, корпоративными связями, которые могут стать жестким конкурентом для существующих игроков.

Размер и рост управления благосостоянием в Индии

Если мы посмотрим на общую численность населения HNWI в Индии, то это может быть небольшое число по сравнению с другими развитыми рынками, но, по оценкам, богатство HNWI вырастет на 97% до 2 134 млрд. Долл. США в 2015 году. Глядя на эту статистику, Индия считается быть одним из самых быстрорастущих рынков управления активами. Аналогичным образом, ликвидные активы HNWI по сравнению с ликвидными активами растут хорошими темпами, что свидетельствует о росте инвестиционного благосостояния в стране.

Согласно исследовательским отчетам, состоятельные домохозяйства имеют скидку 8%, но на их долю приходится 45% всего богатства. Существует большой потенциал для роста сектора управления активами, поскольку только 20-25% населения HNWI получают советы от менеджеров по управлению активами. Учитывая демографию, население HNWI находится в возрасте от 30 до 55 лет, которые ищут услуги по управлению активами, которые ведут к накоплению богатства, снижению рисков и портфелю продуктов, что дает им высокую отдачу.

Индия считается привлекательной экономикой для новых потенциальных участников в сфере управления активами, так как было предсказано, что она станет крупнейшей экономикой к 2030 году.

Другим фактом, способствующим росту управления активами в Индии, является уменьшение доли неорганизованных игроков на рынке. Под неорганизованными игроками мы подразумеваем мелких брокеров, агентов и консультантов. Это произошло потому, что организованные игроки стали больше присутствовать, а бремя доходов и прибыльности привело к консолидации. В результате этого увеличились ликвидные активы, доступные для организованных игроков, что способствовало росту их активов под управлением.

Кроме того, было замечено, что в Индии есть склонность фирм по управлению активами предлагать индивидуальные услуги клиентам-нерезидентам в Индии. Это может быть полезным сегментом для управления капиталом в Индии, поскольку количество людей, занятых в NRI, оценивается в 29 миллионов по всему миру.

Проблемы управления благосостоянием в Индии

-

Нормативно-правовая база

Регулирующая среда в индийской экономике все еще развивается, из-за чего все еще существует значительная неопределенность в юрисдикции многочисленных регулирующих органов. И одна из причин того, что управляющие активами не экспериментируют с инновационными продуктами, заключается в бдительных мерах индийских регуляторов. Также, рассматривая различные продукты, рынок товаров, производных инструментов и облигаций не настолько развит, как рынок акций в Индии.

-

Блокировка входа

Еще одной важной задачей для потенциальных управляющих богатством является создание мест, за которые им приходится платить высокую цену за недвижимость. Рост цен на недвижимость в последнее десятилетие или около того выступил сдерживающим фактором. Более того, этого фактора наличия физического местоположения нельзя избежать, поскольку управление активами как услуга требует физического присутствия для построения отношений с клиентами.

-

Финансовая грамотность

Осведомленность о доступных финансовых продуктах среди целевой аудитории низкая. Кроме того, среди инвесторов существует чувство незащищенности из-за мошенничества, вредных действий некоторых консультантов и отсутствия среды защиты инвесторов. Все это привело к очень ограниченному мнению инвесторов относительно определенных инвестиций, которые являются долгосрочными.

-

Сектор охвата

В HNWI принимают участие иностранные банки и другие крупные брокеры, но его охват ограничен только столичными районами. И согласно статистике 20% населения HNWI живет вне метрополитена, который обслуживается неорганизованными игроками. Поэтому для расширения этого сектора его охват будет играть важную роль в аресте неиспользованного богатства и превращении его в активы под управлением.

-

Предложение продуктов и услуг

Хотя портфель продуктов, предлагаемых инвесторам, значительно улучшился, стандарты не соответствуют стандартам других зрелых игроков рынка. Чтобы добиться успеха, поставщики услуг по управлению активами должны будут вводить новшества с точки зрения удовлетворения разнообразных потребностей клиентов. Даже инновации могут создать проблему в неблагоприятной нормативной среде в сочетании с сохранением структуры продукта и прозрачности ценообразования.

Управление капиталом в Индии Инфографика

Изучите суть этой статьи всего за одну минуту, «Управление благосостоянием в Индии».

Вывод

Услуги по управлению благосостоянием привлекают все больше внимания, поскольку экономика движется к более высоким уровням доходов и структурам сбережений. Глядя на тенденции, это указывает на то, что есть возможности, которые еще впереди сектора управления активами, чтобы процветать. Но это может произойти, когда они вкладывают значительные средства в создание бренда, чтобы построить доверие, качественную консультативную, прозрачную и гибкую систему управления капиталом для инвесторов. Управление благосостоянием имеет большие возможности для расширения с ростом числа игроков рынка. Чтобы воспользоваться преимуществами потенциала, которым обладает этот рынок, принимая во внимание особенности индийского рынка, он будет полезен для организаций, оказывающих финансовые услуги.

Управление благосостоянием в Индии все еще процветает и является многообещающей профессией для новой эпохи Индии. Это может быть только началом лучшего, которого эта отрасль еще не видела.

Рекомендуемая статья

Это было руководство по управлению капиталом в Индии. Вот несколько статей, которые помогут вам получить более подробную информацию о Wealth Management, так что просто перейдите по ссылке

- 26 инновационных признаков Почему стоит инвестировать в основы?

- Преимущества расчета стоимости предприятия

- Особенности импортеров индийского фондового рынка (полезно)

- Преимущества использования формата таблицы Excel

- Какой из них большой взаимный фонд или биржевой фонд

- Распределение активов и выбор безопасности

- Инвестируйте в основы