Что такое Bootstrapping?

Термин «самозагрузка» относится к технике выделения кривой доходности с нулевым купоном из рыночных цен набора купонных облигаций. Метод начальной загрузки в основном используется для расчета доходности казначейских векселей, которые предлагаются правительством и поэтому не всегда доступны в каждый период времени. Другими словами, метод начальной загрузки используется для интерполяции доходности казначейских ценных бумаг с нулевым купоном с различными сроками погашения. Казначейские векселя считаются безрисковыми и, следовательно, используются для получения кривой доходности. В этой статье мы обсудим примеры начальной загрузки.

Примеры начальной загрузки

некоторые примеры начальной загрузки приведены ниже:

Пример 1:

Давайте возьмем пример двух 5-процентного купона, выплачивающего облигацию с нулевым риском кредитного дефолта и номинальной стоимостью 100 долларов США с чистыми рыночными ценами (исключая начисленные проценты) в размере 99, 50 долларов США и 98, 30 долларов США соответственно и имеющие срок погашения 6 месяцев. и 1 год соответственно. Определите спотовую ставку для 6-месячной и 1-летней облигаций. Обратите внимание, что это кривая номинала, где ставка купона равна доходности к погашению.

По истечении 6 месяцев облигация выплатит купон в размере 2, 5 долл. США (= 100 * 5% / 2) плюс основная сумма (= 100 долл. США), которая составляет 102, 50 долл. США. Облигации торгуются на уровне $ 99, 50. Следовательно, 6-месячная спотовая ставка S 0, 5y может быть рассчитана как

99, 50 долл. США = 102, 50 долл. США / (1 + S 0, 5y / 2)

- S 5y = 6, 03%

По истечении еще 6 месяцев облигация выплатит еще один купон в размере 2, 5 долл. США (= 100 * 5% / 2) плюс основная сумма (= 100 долл. США), которая составляет 102, 50 долл. США. Облигации торгуются на уровне $ 98, 30. Следовательно, годовая спотовая ставка S 1y может быть рассчитана с использованием S 0, 5y как

99, 50 долл. США = 2, 50 долл. США / (1 + S 0, 5 года / 2) + 102, 50 долл. США / (1 + S 1 год / 2) 2

- 99, 50 долл. США = 2, 50 долл. США / (1 + 6, 03% / 2) + 102, 50 долл. США / (1 + S 1 год / 2) 2

- S 1y = 6, 80%

Так, по рыночным ценам спотовая ставка на первый 6-месячный период составляет 6, 03%, а форвардная ставка на второй 6-месячный период - 6, 80%.

Пример 2:

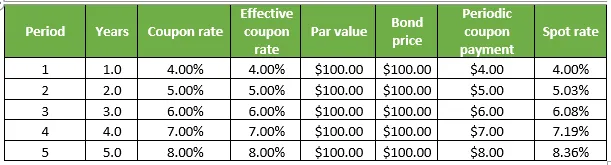

Давайте рассмотрим еще один пример облигации с выплатой купона с нулевым риском кредитного дефолта, каждая из которых имеет номинальную стоимость 100 долларов США и торгуется по номинальной стоимости. Однако каждый из них имеет различный срок погашения, который колеблется от 1 года до 5 лет. Определите курс спот для всех облигаций. Обратите внимание, что это кривая номинала, где ставка купона равна доходности к погашению. Подробности приведены в таблице ниже:

1. В конце 1 года облигация выплатит купон в размере 4 долларов США (= 100 долларов США * 4%) плюс основная сумма (= 100 долларов США), которая составляет до 104 долларов США, в то время как облигация торгуется по 100 долларов США. Следовательно, годовая спотовая ставка S 1y может быть рассчитана как

100 долларов США = 104 доллара США (1 + S 1 год)

- S 1y = 4, 00%

2. В конце второго года облигация выплатит купон в размере 5 долларов США (= 100 долларов США * 5%) плюс основную сумму (= 100 долларов США), которая составляет до 105 долларов США, в то время как облигация торгуется по 100 долларов США. Следовательно, двухлетняя спотовая ставка S 2y может быть рассчитана с использованием S 1y как

$ 100 = $ 4 / (1 + S 1y ) + 105 $ / (1 + S 2y ) 2

- $ 100 = $ 4 / (1 + 4, 00%) + 105 $ / (1 + S 2y ) 2

- S 1y = 5, 03%

3. В конце 3- го года облигация выплатит купон в размере 6 долларов (= 100 * 6%) плюс основная сумма (= 100 долларов), которая составляет до 106 долларов, в то время как облигация торгуется по 100 долларов. Следовательно, трехлетняя спотовая ставка S 3y может быть рассчитана с использованием S 1y и S 2y как

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 106 / (1 + S 3y ) 3

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 106 / (1 + S 3y ) 3

- S 3y = 6, 08%

4. В конце 4- го года облигация выплатит купон в размере 7 долларов США (= 100 * 7%) плюс основная сумма (= 100 долларов США), которая составляет до 107 долларов США, в то время как облигация торгуется по 100 долларов США. Следовательно, 4-летняя спотовая ставка S 4y может быть рассчитана с использованием S 1y, S 2y и S 3y как,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 107 / (1 + S 4y ) 4

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 107 / (1 + S 4y ) 4

- S 4y = 7, 19%

5. В конце 5- го года облигация выплатит купон в размере 8 долларов (= 100 * 8%) плюс основная сумма (= 100 долларов), которая составляет до 108 долларов, в то время как облигация торгуется по 100 долларов. Следовательно, 5-летняя спотовая ставка S 5y может быть рассчитана с использованием S 1y, S 2y, S 3y и S 4y как,

$ 100 = $ 4 / (1 + S 1y ) + $ 5 / (1 + S 2y ) 2 + $ 6 / (1 + S 3y ) 3 + $ 7 / (1 + S 4y ) 4 + 108 / (1 + S 5y ) 5

- $ 100 = $ 4 / (1 + 4, 00%) + $ 5 / (1 + 5, 03%) 2 + $ 6 / (1 + 6, 08%) 3 + $ 7 / (1 + 7, 19%) 4 + $ 108 / (1 + S 5y ) 5

- S 5y = 8, 36%

Заключение - примеры начальной загрузки

Техника начальной загрузки может быть простой, но определение реальной кривой доходности и затем ее сглаживание может быть очень утомительным и сложным занятием, которое включает в себя длительную математику, в основном с использованием цен на облигации, ставок купона, номинальной стоимости и числа начислений в год,

Рекомендуемые статьи

Это было руководство для примеров начальной загрузки. Здесь мы обсудили расчет Bootstrapping с практическими примерами. Вы также можете просмотреть наши другие предлагаемые статьи, чтобы узнать больше -

- Что такое Bootstrap?

- Пример глобализации

- Примеры монополистической конкуренции

- Bootstrap vs jQuery UI