Определение удерживаемых до погашения ценных бумаг

Ценные бумаги, удерживаемые до погашения, - это долговые ценные бумаги, которые фирма имеет возможность и намерена удерживать до погашения. Они имеют фиксированные платежи, и данные ценные бумаги отражаются по себестоимости, а не по справедливой стоимости в балансе. Причина, по которой он не корректируется с учетом справедливой стоимости, заключается в том, что владелец ценной бумаги будет хранить их до наступления срока погашения, и в этот момент номинальная стоимость инвестиций будет погашена. Следовательно, временное изменение цены не признается для этих ценных бумаг.

Компоненты ценных бумаг

Инвестиционные ценные бумаги подразделяются на 3 вида:

1) удерживаемые до погашения ценные бумаги:

Как упоминалось ранее, они должны храниться до погашения, и это отражается в бухгалтерских книгах по себестоимости. Выплата купона или процентов по этим ценным бумагам отражается в отчете о прибылях и убытках как процентный доход. Стоимость этих ценных бумаг не корректируется каждый год в соответствии с рынком.

2) Торговые ценные бумаги:

Это долговые обязательства и ценные бумаги, которые могут быть перепроданы. Они проводятся по рыночной стоимости. Нереализованная прибыль или убыток отражаются в отчете о прибылях и убытках. Стоимость этих ценных бумаг корректируется каждый год на основе рыночной стоимости.

3) Ценные бумаги, имеющиеся в наличии для продажи:

Они также такие же, как и торговые ценные бумаги, но здесь нереализованные прибыли или убытки зачисляются на баланс собственного счета. Эти ценные бумаги не должны удерживаться до погашения, и инвестор продаст их, как только цена облигаций будет расти.

Одним из прекрасных примеров удерживаемых до погашения ценных бумаг являются облигации. У них есть конкретная дата погашения, и компании, как правило, сохраняют ее до погашения. Акции не могут быть классифицированы как удерживаемые до погашения, поскольку они не имеют даты погашения. Если срок погашения этих ценных бумаг составляет менее одного года, то он будет показан как текущий актив, в противном случае он будет отражен в качестве основных средств в бухгалтерских книгах.

Порядок учета удерживаемых до погашения ценных бумаг

Скажем, в 2016 году компания купила облигации на сумму 10 000 долларов США со сроком погашения 10 лет, и компания намерена сохранить их до погашения. Итак, в балансе ниже будут учтены записи:

Удерживаемые до погашения ценные бумаги (дебет) …………………. $ 10000

Наличные (кредит) …………………………………………………. $ 10000

В 2017 году компания получает купон или выплаты по процентам от этих ценных бумаг в размере 50 долларов США. Таким образом, эти 50 долларов пойдут на процентный доход в отчете о прибылях и убытках.

Процентный доход (Кредит) ………………. $ 50

Наличные (дебет) …………………………… $ 50

Пример сохранности до погашения

Предположим, что компания решает купить облигации со сроком погашения 10 лет. Компания может либо продать облигации до срока погашения, когда она увидит прибыль от продажи облигаций, либо она может держать облигации в течение 10 лет до погашения. Если он удерживает облигации до погашения, то эта ценная бумага будет отражаться как удерживаемая до погашения в качестве актива в балансе.

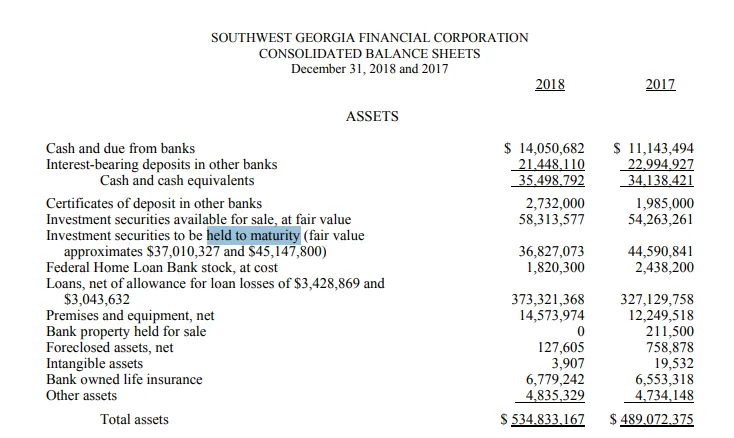

Юго-Западная Грузия удерживается до погашения ценных бумаг

SouthWest Georgia - это грузинский банк, который в основном предоставляет банковские услуги частным лицам и компаниям. Он также предоставляет различные виды ипотечных услуг.

Ниже приведен фрагмент баланса для Юго-Западной Грузии. Как мы видим, в 2017 году его «удерживаемые до погашения ценные бумаги» составляли около 44, 6 млн долларов, тогда как справедливая стоимость ценных бумаг в те же годы составляла 45, 2 млн долларов.

Срок погашения некоторых ценных бумаг наступил в 2018 году, поэтому стоимость ценных бумаг снизилась с 44, 6 млн. Долларов США до 36, 8 долларов США в 2018 году. Справедливая стоимость ценных бумаг в 2018 году составила около 37 млн. Долларов США.

Источник : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

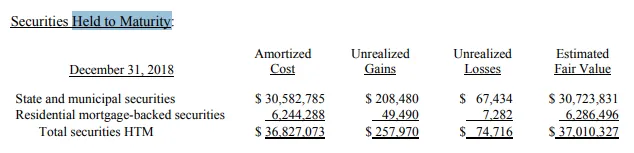

Ниже приводится классификация этих ценных бумаг. Из 36, 8 млн. Долл. США 30, 5 млн. Долл. США были отнесены к категории «Государственные и муниципальные ценные бумаги», а около 6 млн. Долл. США - к категории «Ценные бумаги с ипотечным покрытием».

Источник : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

преимущества

Ниже приведены преимущества удерживаемых до погашения ценных бумаг:

- Эти ценные бумаги обычно более безопасны по своей природе. Держатели ценных бумаг гарантируют гарантированный возврат, если не существует дефолта от эмитента.

- Поскольку доходность облигации уже указана заранее и она не будет продаваться между сроками погашения, следовательно, любые плохие новости не окажут существенного влияния на цену этих облигаций.

- Инвесторы или компании, которые покупают эти ценные бумаги, могут легко определить свой инвестиционный портфель на основе этих облигаций, потому что они знают ожидаемые доходы от этих облигаций в ближайшие годы, и их портфель также может быть диверсифицированным, поскольку эти облигации менее рискованны и имеют меньшую бета-версию.

- Эти ценные бумаги могут быть использованы для хеджирования от колебаний рынка.

Недостатки

Ниже приведены недостатки удерживаемых до погашения ценных бумаг:

- Эти ценные бумаги не являются хорошими для ликвидности компании. Поскольку компании решили хранить их до конца срока, следовательно, их нельзя продать за наличные до срока погашения.

- Если доходность заранее определена, это означает, что у этих ценных бумаг не будет никакого потенциала роста, и инвесторам придется сдерживать доходность, упомянутую в момент выпуска.

- Эти инвестиции предназначены для долгосрочных инвестиций

Вывод

Положительная или отрицательная сторона удерживаемых до погашения ценных бумаг зависит от того, чего хочет достичь инвестор. Если инвестор хочет хеджировать свой портфель и может заблокировать свои ценные бумаги на долгосрочную перспективу, то это позитивно, но если этому же инвестору понадобятся деньги в ближайшем будущем, то эти ценные бумаги могут быть проблемой, потому что они не быть в состоянии быть проданным до наступления срока погашения.

Рекомендуемые статьи

Это было руководство по обеспечению безопасности в зрелости. Здесь мы обсудили концепцию Held to Maturity Security с помощью примера. Вы также можете посмотреть на следующие статьи:

- Собственный капитал против активов

- Операционная прибыль против чистой прибыли

- Обязательства в бухгалтерском учете

- Фактическая стоимость наличных против стоимости замещения